Ha sido un clamor entre los medios internacionales –anglosajones, para más inri

- la exclamación de un posible crecimiento negativo de los precios, como diría un político español al uso: o, traducido, la deflación

. (Ver: La verdadera pesadilla de Mario Draghi)

Cuando el presidente de la Reserva Federal, Ben Bernanke, proclamó aquello de “deflación, estén seguros de que eso aquí no pasará”, sabía lo que se traía entre manos ya en el año 2002. Demasiado lejos en el tiempo para Mario Draghi que, si bien ha cumplido a la perfección con la doctrina germana de IPC máximo en el 2%, no ha contado con la parte contraria y sus efectos sobre la economía.

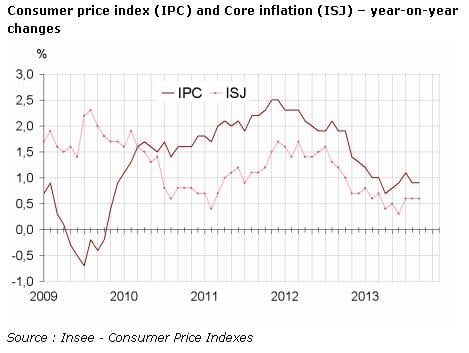

En estos momentos, once países de la eurozona viven un descenso dramático del índice de precios de consumo.Para ejemplo España, con un dato de IPC adelantado en octubre del -0,1% en su comparativa intermensual, pero cuyo balance en términos interanuales no es mucho mejor pues se coloca en el 0,1%. ¿Otro ejemplo cercano? Francia, sufridora de las agencias de calificación tras la rebaja de rating de S&P hasta AA, registró un IPC en septiembre (último dato disponible) del -0,2%, con un balance del 0,9% comparado con 2012, según datos del INSEE, el Instituto Nacional de Estadística francés.

Situación del IPC en la zona euro (FUENTE: BCE)

“La deflación es letal en países endeudados”, versaba un artículo publicado en The Telegraph puesto que, en base a la ‘Teoría de la deuda deflacionista de las grandes depresiones' escrita por el economista Irving Fisher en 1933, “si el nivel de precios sigue cayendo, la carga de la deuda se mantiene en aumento”. Ecuación simple y explicada cien veces.

Índice de Precios de Consumo Francia. (FUENTE: INSEE)

La misma deflación que podría tener sus efectos beneficiosos en economías con bajos niveles de endeudamiento en un determinado momento preocupa tras conocer que la inflación se situó en el 0,9% para la zona euro a cierre de septiembre. Es el nivel más bajo desde el estallido de la crisis de Lehman Brothers.

Y lo peor de todo es lo que se conoce como 'inflación subyacente', esto es, una constante del índice de precios del que quedan excluidos tanto la energía como los alimentos frescos. Comenzó a caer este año nuevamente al igual que el IPC general y en septiembre cerró en una tasa del 2,2%, nivel que no se veía desde comienzos del año 2011.

Tasa de inflación UE (FUENTE: BCE)

Ese ‘flirteo’ con la deflación, como titulaba el Financial Times, ha dejado paradójicamente a Alemania, país ‘antisubida de precios’ históricamente, con una cesta de la compra que permanece inmóvil desde marzo. De lo que no parecen darse cuenta, dice el FT, es que, siguiendo el ejemplo japonés, la deflación hará que las empresas rebajen sus precios para ajustarse a la flaqueante demanda. Y, a partir de ahí, es la pescadilla que ya saben…

Japón, el crudo espejo de la realidad

Cuando el país nipón comenzó a empantanarse de una crisis económica que se ha prolongado durante dos décadas contaba con una deuda sobre PIB del 80,5%, aunque lo preocupante de esta cifra era el ritmo al que se incrementaba puesto que ascendió 20 puntos desde el año 1992 a 1996.

La deuda pública española es hoy superior al 92%, según los últimos datos dados a conocer por Economía. La japonesa se encuentra en el 220%, el doble que la francesa, y en términos contantes asciende a 10 billones de euros.

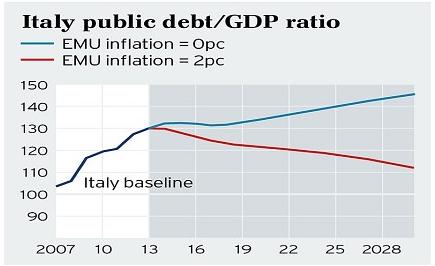

En una ‘simulación’ (*ver gráfico) realizada por el Telegrah británico, Italia, con una deuda sobre PIB del 132% vería incrementar este ratio hasta cerca del 150% en el año 2028 en un escenario en el que la inflación fuese entorno al 0%, mientras que si ese mismo índice de precios se colocase en el objetivo fijado por la Bruselas del 2%, Roma conseguiría retornar al 100% en el mismo periodo de tiempo.

Deuda pública / PIB ITALIA. Inflación simulada al 0% y 2 % (FUENTE: TELEGRAPH.CO.UK)

Pero la situación no queda ahí dado que hay vida más allá de las finanzas públicas. Según un estudio elaborado por Lombard Street Research, el ratio neto de deuda de las grandes compañías se ha incrementado en más del 100% en Italia, Francia, Portugal o España, desde el comienzo de la crisis, y ha sido “incluso más agresivo” en las pequeñas firmas. “Y Alemania”, dicen a colación de este mismo tema en el FT, “no podrá sola”. A la vista de la historia que ya conocemos, lo preocupante es observar gráficos como el siguiente donde Italia se coloca en una situación complicada. Los bancos italianos tienen en sus arcas deuda del estado que representan más del 110% de sus reservas y capital, sólo por detrás de Bélgica.

La entidades españolas, con un 70%, se colocan por detrás de Portugal, Holanda e, incluso, Alemania, en el peso que representa para ellos la deuda europea. Ergo, en caso de que llegue la deflación efectiva, como es el caso de Grecia con un nivel no vivido en los últimos 51 años tras dejarse caer los precios un -2%, aquí puede no salvarse nadie.

Deuda pública/ reservas y capital bancos europeos. (FUENTE: BARCLAYS)