Ha marcado máximo tras máximo desde el pasado mes de julio. Con correcciones puntuales, eso sí, que le han permitido ir consolidando su tendencia. Las acciones de Ebro Foods

muestran a una de esas compañías que no lograron arrancar con muy buen pie su camino por la bolsa española pero a las que el tiempo le ha ido dando la razón. No hay más que ver el gráfico de largo plazo para darse cuenta de ello.

Los expertos reconocen que, desde un punto de vista técnico, es un valor “que está bien ya que ha conseguido superar resistencias”, explica Antonio Espín, analista independiente. Precisamente, la compañía forma parte de su cartera de valores. (Ver. Video Premium) El último informe de Cortal Consors sobre el valor habla de que, mientras “se mantenga por encima de 16.5, la subida se mantendrá. El índice de fuerza relativa está por encima de su zona de neutralidad. El indicador de covergencia/divergencia de medias móviles (MACD) se sitúa por encima de su línea de señal y es positivo. Asimismo, la acción se sitúa por encima de su media móvil de 20 y 50 días (se sitúa a 16.75 y 16.7 respectivamente). ¿Objetivo? Dice Gisela Turazzini, Cofundadora de BlackBird que técnicamente "el valor es alcista y espero continuidad del movimiento direccional una vez superada la resistencia de los 17,40€. Su objetivo técnico radica en los 20€ por acción".

Gráfico Ebro Foods con MACD. Fuente: Factset

Pero ¿y si nos centramos en el fundamental? A falta de conocer las cifras exactas, la previa de resultados mostraba que el consenso descuenta una subida del 1% en los ingresos en tanto que el Ebitda podría caer cuatro décimas, lo que dejaría un beneficio neto un 15% por debajo de la cifras del período anterior. La buena noticia debería venir del negocio de pasta. Los expertos de Renta 4 reconocen que la compañía “cotiza en línea con sus múltiplos históricos -período 2008-12 un per de 18 veces y EV/Ebitda de 9-10 veces- y en línea con sus comparables”, explica Natalia Aguirre, directora de análisis y Estrategia de Renta 4.

Principales magnitudes Ebro Foods frente a sus comparables. Fuente: Factset

Los nubarrones llegaron el pasado jueves cuando se conoció la imputación de la compañía en el proceso abierto por el que fuera consejero delegado de Puleva Biotech, Juan Carlos de Gregorio, por acusaciones de los delitos de apropiación indebida, falseamiento documental, societario y alteración del precio de la cotización de Biosearch (antigua Puleva Biotech), según informaba El Confidencial.

Con nubarrones ¿invertimos?

Lo cierto es que, noticias aparte, los expertos comienzan a ver cierto agotamiento en el valor. Recientemente los expertos de UBS publicaron un informe en el que rebajaban a neutral, desde comprar, la valoración de la compañía aunque elevaban el precio objetivo de la compañía hasta los 17.5 euros. Nivel en el que cotiza actualmente el valor.

“La positiva evolución en bolsa muestra la calidad de la empresa, líder mundial en pasta y arroz. Sin embargo, la compañía ha sufrido una serie de reveses, en su mayoría medidas excepcionales que han rebajado sus ganancias. En ausencia de una potencial mejora de sus ganancias bajamos nuestra recomendación hasta neutral, con un precio objetivo que le otorga un escaso potencial”, señalan desde UBS. Estos analistas añaden que en 2013 el momentum de las ganancias “ha sido mixto” y que 2014 “debería sera un año mejor”.

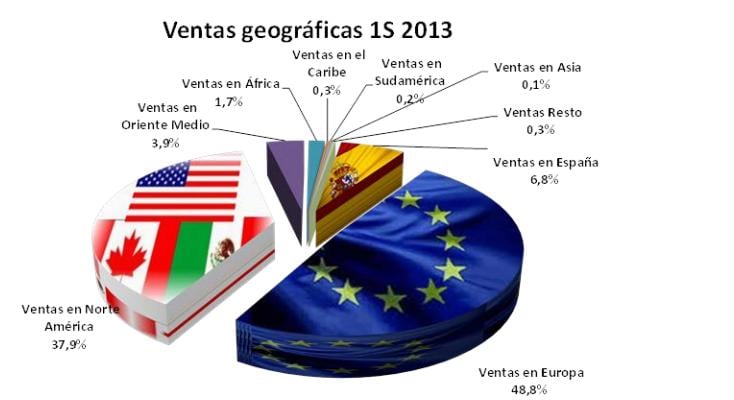

Además destacan el catalizador que suponen futuras operaciones corporativas (M&A). “La empresa podría ser más activa en el futuro en este sentido, lo que supone un factor positivo”, añaden. Algo que ha demostrado recientemente con la entrada que ha realizado la compañía en el mercado canadiense – de la mano de Olivieri Foods, por la que ha pagado unos 83.5 millones de euros – y que podría culminar a finales de este año, sujeta a aprobación por parte de las autoridades de competencia canadienses. Olivieri es la marca líder de pasta fresca y salsas en Canadá, con 375 empleados aproximadamente y un volumen bruto de negocio el año pasado de 105,5 millones de dólares canadienses. La compañía española destaca que “esta operación proporcionará numerosas sinergias comerciales, industriales y de marketing con nuestro negocio europeo de pasta fresca liderado por Lustucru Frais”. Además, el apalancamiento operativo de Ebro Foods es cómodo y le permite afrontar el futuro con opciones de nuevas adquisiciones.

A la hora de decidirse a invertir en el valor, dicen los expertos, hay que tener en cuenta que está cotizando por encima del objetivo que le otorga el consenso del mercado y la mayoría está posicionado “neutral” sobre la alimentaria , con lo que el recorrido, podría estar limitado.La cofundadora de BlackBird reconoce que la "internacionalización de sus ingresos le ha dado al valor momento suficiente como para poder cotizar muy cerca de sus máximos de 2.007, sin embargo el precio ya cotiza múltiplos para ser prudentes con dicho valor".

Consenso mercado sobre Ebro Foods. Fuente: Factset