A menudo son entidades enfrentadas en las carteras y, sin embargo, dado el peso que tienen en el selectivo español ¿por qué no tenerlas a las dos? Más cuando el Ibex35 se ha mostrado complaciente con la recuperación de los 8800 puntos. Eso sí, dicen los expertos que la alegría no es eterna y que “poco tiempo permanecerá el ibex35 por encima de ese nivel”, explica Soledad Pellón, estratega de mercados de IG

. ¿El motivo? El mercado necesita un estímulo positivo que le haga reaccionar. Y ahí es la FED la única que tiene la llave.

Eso sí, por mucho que Reserva Federal confirme que no retirará los estímulos – o sí, lo que provocará caídas que un mercado que poco lo ha descontado todavía – el mercado nacional no subirá si no es con la ayuda de los dos grandes bancos, BBVA y Santander. Eso sí, no los dos por igual. No hace mucho tiempo – concretamente, en octubre de 2012- ambas entidades decidieron separar su camino.

Gráfico evolución ambas compañías

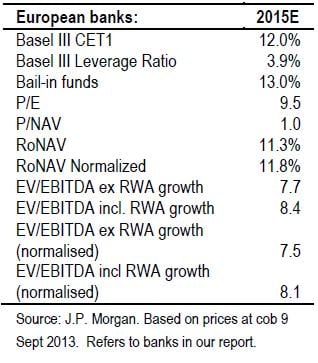

Sin embargo, dicen los expertos, sigue habiendo oportunidad en ambas compañías. Desde un punto de vista fundamental ambas entidades son las que mejor han enfrentado las exigencias de capital impuestas por las autoridades europeas. El último informe de JP Morgan reconoce que el sector financiero europeo actualmente es atractivo. Primero, en términos de PER pues cotiza a un ratio de 7.5 veces beneficio, que supone un descuento del 12% respecto al resto del mercado. Además, el ratio de precio/valor en libros del sector es de 0.8 veces, por debajo de las 1.7 veces del resto del sector (ex financieras). Sin embargo, incluyendo otros criterios de medición de riesgos – prosigue el informe – que tengan en cuenta tanto la regulación a la que tendrán que hacer frente, como los recortes en la estructura de capital, fondos y el tamaño de su balance…no puede decirse que esté barato aunque “vemos oportunidades en un sector que sigue generando flujo de caja y la posición de capital es sólida con una valoración atractiva”.

Principales ratios de los bancos

Si nos centramos en las dos entidades españolas, ambas cotizan a un per similar aunque por encima del sector. Así BBVA cotiza un ratio de 12.32 veces beneficios, según los datos recogidos por Facset, en tanto que la entidad que preside Emilio Botín cotiza a un per de 12.74 veces. Y ¿si hablamos de un punto de vista técnico? Como en botica, hay de todo y depende de cuál sea el valor que se mire. Esta misma semana les hablábamos que Santander había pasado de ser rezagada a favorita en las carteras. Ha sido uno de los rezagados - de hecho, en el año se deja un 1% frente a la subida de más del 14% de su homóloga vasca- por su exposición a las economías emergentes “con especial atención a Brasil, de donde proviene una cuarta parte de su beneficio”, explica Luis Francisco Ruiz, director de análisis de Estrategias de inversión. (Ver: Santander, Apple, Ibex, Telefónica…en el Encuentro Premium).

En este entorno, sin embargo, entrar en Santander parece una buena idea y “si los PMIs de Brasil confirman recuperando la cota de 50 una consolidación del precio con volumen por encima de 5,83 mejor que mejor”. Roberto Vázquez, subjefe de la mesa operativa de Hanseatic Brokerhouse reconoce que la tendencia de la compañía “le llevaría a subir a la parte superior, cercana a los 6 euros por acción”. Se puede considerar la posibilidad de introducir posiciones compradoras hasta un primer objetivo de beneficio entre los 5.90-6 euros. Sin incurrir en demasiados riesgos, el nivel de protección inicial quedaría por debajo de la zona de mínimos, y más a medio y largo plazo, se podría colocar por debajo de los 4,50.

Gráfico Banco Santander

.gif)

Y ¿si hablamos de BBVA? Más de lo mismo…aunque mejor. Antonio Espín, analista independiente reconoce que la entidad “da síntomas de ser un valor alcista en el que hay presión compradora”. Se puede intentar la compra en 7.30 euros con stop en 7 “a la espera d que tengamos una figura que pueda dar lugar a un rally al alza como el de junio”. El experto de Hanseatic Brokerhouse reconoce que la resistencia “está clavada en los 8 euros y es posible que la cotización de llegue también a esta zona. En principio podríamos introducir posiciones compradoras con un nivel de protección por debajo de los 6.50 euros”. Eso sí, el camino también está abierto a los cortos. Veremos.