Hace poco más de un mes, Telefónica

resurgió de sus cenizas al anunciar la vuelta al dividendo. La Junta General de Accionistas aprobó el pasado 3 de junio el reparto de 0,75 euros por acción en dos pagos: el primero, previsto para noviembre de este año que será de 0,35 euros. La rentabilidad del dividendo sigue siendo una de las importantes del selectivo nacional pues asciende hasta el 7,58%, en base a cálculos del cierre de ayer.

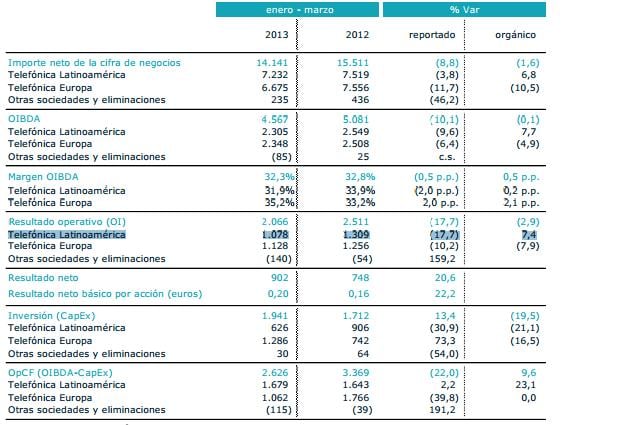

La próxima cita será la semana que viene cuando la operadora dé a conocer sus cuentas correspondientes al cierre del primer semestre del año. El jueves 25 de julio veremos si se cumple el pronóstico de los expertos que esperan un beneficio neto de 1.076 millones de euros, según datos ofrecidos por Facset, frente a los 902 millones obtenidos durante los primeros tres meses del año.

CUADRO RESUMEN CUENTAS Q1 2013 (FUENTE: TELEFÓNICA)

Desde Renta 4, los expertos esperan que Telefónica mantenga “sus objetivos” de cara al 2013 basados en el “crecimiento de las ventas, caída del margen del EBITDA inferior a la del 2012 y unos ingresos similares a 2012”.

Según las cuentas presentadas a cierre del anterior trimestre, el ratio de endeudamiento ascendía hasta las 2,44 veces. La deuda neta financiera ascendía hasta los 51.809 millones de euros, lo que suponía un incremento de 550 millones de euros respecto a diciembre de 2012, impactado principalmente por la devaluación del Bolívar venezolano en 873 millones de euros.

La importancia de América Latina en las cuentas de la teleoperadora quedó reflejada en Brasil, país que se convirtió en el principal mercado por volumen de ingresos.

En nuestro país habrá que estar pendientes de “Movistar Fusión” que presentó un crecimiento de clientes del 47% el pasado trimestre, hasta los 1,7 millones en marzo. Los últimos datos conocidos sobre telefonía móvil correspondientes al mes de mayo dejaron a Telefónica y Vodafone como las dos únicas teleoperadores que vieron reducir su número de clientes. Movistar, en concreto, tuvo unas pérdidas netas de líneas de móvil de casi 200.000 personas. Yoigo, sin embargo, ganó 6.990 líneas. Pero, ¿qué pinta la operadora en todo esto? Ambas empresas han firmado una alianza según la cual Telefónica comenzará a utilizar el 4G con el que cuenta Yoigo en nuestro país.

Recomendaciones de los brókeres

“Las telecos europeas están sobreponderadas en contra de la tendencia histórica, impulsadas por el flujo de noticias en torno a operaciones corporativas”, aseguraban los expertos de Deutsche Bank en un informe titulado “Los fundamentales del sector siguen siendo un desafío”. El bróker germano considera que las telecos europeas han alcanzado “precios irracionales”… quizás por ello las casas de análisis se han lanzado a rebajar su precio objetivo sobre la teleoperadora.

Desde Selfbank apuestan por infraponderar tecnológicas puesto que “no presentan visibilidad por encontrarse en un proceso de cambio hacia nuevas tecnologías”.

Y así, Jefferies & Co lanzaba hace dos días el precio objetivo más bajo para la compañía en los 8.60 euros por acción. Algo más generosos han sido los expertos de Deutsche Bank Securities que apuestan por mantener sus títulos en los 10,80 euros. Crédit Suisse lo elevaba hasta 12 euros y el único que osa recomendar Telefónica para comprar es el bróker de Bankinter que le concede un potencial de revalorización hasta los 15,5 euros. (Ver: Telefónica aguanta en cartera...y sale Abengoa)

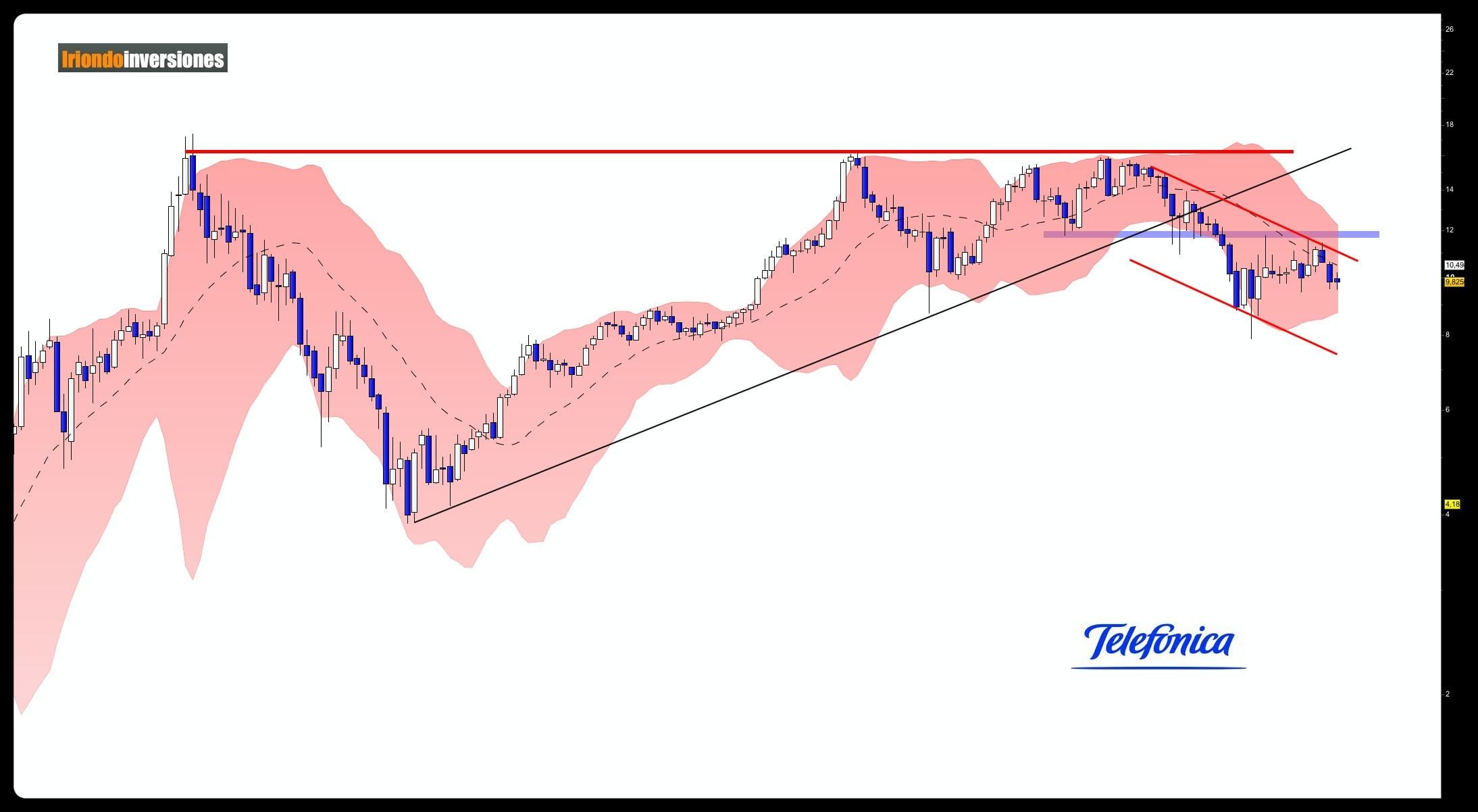

Entre soporte y resistencia…

…van ya meses. "Telefónica está inmerso en un movimiento lateral de medio plazo con una zona de soporte en torno a los 9.50 euros y una zona de resistencia sobre los 11.60 euros”, asegura Alejandro Martín, director de Análisis de Hanseatic Brokerhouse. En los últimos tres meses la acción ha enmendado el mal paso que llegó a acumular durante el primer trimestre del año y que hace que las pérdidas de los seis últimos meses asciendan hasta el 10%.

Roberto Moro, analista de Apta Negocios, comentaba hace unos meses la “tristeza” que producía ver a Telefónica moverse al alza tan sólo por la rumorología que inunda el mercado sobre posibles OPAs que nunca llegaron a cumplirse desde la americana AT&.

“Aunque la teoría invitaría a buscar posiciones compradoras en esta zona tan cercana al soporte con un stop por debajo de la misma, personalmente creo que existen bastantes posibilidades de que el soporte mencionado pudiera ser perforado a la baja, y en ese caso que se produjera un segundo movimiento bajista con objetivo en los 8.40. Para que eso pase, primero debe caer el soporte", afirma Martín.

En la última semana, con un Ibex 35 apático, Telefónica acumula pérdidas cercanas al 4%. En base a los Indicadores Premium de Estrategias de Inversión la nota para Telefónica es la peor de todos los valores del Ibex 35. Cero.(Ver: Indicadores Premium. Telefónica)

{kind=link}