En los últimos meses la renta fija emergente ha pasado de ser considerada uno de los componentes nicho de la cartera de los inversores a conformar su núcleo. Una clase de activo que muestra una baja correlación con la renta fija tradicional y puede proporcionar a la cartera las ventajas de la diversificación. Los flujos de entrada que se han visto este año en este activo no sólo se deben a las actuales valoraciones sino a ese efecto diversificador.

Parece que poco afectará la actual decisión de la FED de poner fin a los estímulos. Dice Ana Guzmán, responsable senior de desarrollo de negocio de Aberdeen

que “el impacto tendrá, porque no dejar de ser la eliminación de un paquete de liquidez pero también pensamos que los gestores se habían preparado para ello”. Y lo que falta es ver que la liquidez inyectada por la FED se transforme en liquidez de los inversores privados. La experta de Aberdeen considera que la vuelta a los emergentes ahora se presenta una oportunidad. En verano de 2012, cuando se habló de la retirada de estímulos, comenzó a haber inestabilidad. Fue cuando se habló de los déficits por cuenta corriente…y ahora, muchos de los riesgos que había sobre la mesa, ya se han descontado por el mercado.

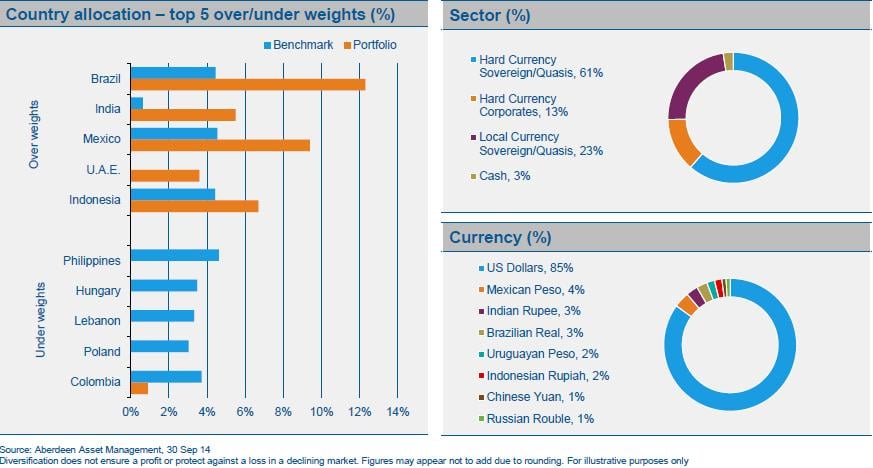

Es la renta fija de estas economías la que más ha sufrido y donde mayores oportunidades hay: en la compra de bonos en moneda local y deuda pública emergente, con un riesgo controlado.

Pero ¿y en lo que respecta a las propias regiones emergentes? Pues lo que antes era visto de reojo, y con ciertas dudas, ahora se ve con confianza. Es el caso de “los cinco frágiles” de los emergentes han llevado a cabo reformas estructurales “con lo que las divisas de los emergentes han alcanzado un punto de inflexión. Esto tiene su parte negativa pero también la positiva, y es que estas regiones se han vuelto más competitivas”, admite Guzmán. Hablamos de los BRICS.

Sin embargo, hay que discriminar por regiones. Es el caso de China. Dice la experta de Aberdeen que las reformas que han llevado a cabo han servido para sentar las bases para un crecimiento más ordenado. Por primera vez, China ha superado a EEUU en cuanto a potencia de PIB y a unas tasas de crecimiento que nos preocupan si no se sigue apostando por la calidad “aunque lo que vemos es que por fin se están tomando unas medidas para tener una economía de mercado ordenada y con transparencia”. Lo más importante: China es de las pocas economías que son capaces de autofinanciarse y autoabastecerse, los bancos no necesitan emitir deuda y se financian con los depósitos, con lo que el país ha incrementado sus reservas de forma espectacular.

Algo más positivas están con Latam, especialmente Brasil. Una región en la que recientemente se ha vivido cierto revuelo por las previsiones que ha lanzado el FMI. Hablan de unas proyecciones en 2014 del 0.3% después de haberlas recortado previamente desde el 1.8% de abril y el 1.3% de julio, el crecimiento más bajo de la economía brasileña desde 2009. Para 2015 el recorte pasaría del 1.4% al 0.6%, lo que dibuja un oscuro horizonte económico.

Sin embargo, todo lo que no ha hecho el gobierno, dice la experta de Aberdeen, en la región lo han hecho las empresas: prácticas de mejora de gobierno corporativo, reducción de márgenes, eficiencia, invierten en tecnología…lo que deja empresas en posición muy positiva que se han visto penalizadas por el riesgo país. Dice Guzmán que en las crisis “lo que sobrevive o lo que cae son las empresas y pensamos que las compañías de Brasil están preparadas para un ciclo económico menos positivo del de los últimos años”.

Quizás por eso, esta casa tiene un gran posicionamiento en Brasil. Especialmente en la parte de renta fija porque “vemos mucho valor a nivel compañía, aunque ésta sea deuda pública. Más que centrarnos en sectores o países, nos centramos en ver cuáles son los bonos que mejores oportunidades tienen. Tanto desde el punto de vista de la gestión – por su calidad- y por precio al que están cotizando al mercado”.

Sirva como ejemplo que esta casa tiene un bono de Brasil a diez años al 12.5% que, corregido inflación, supone una rentabilidad real del 6%. En un bono BBB+ “con lo que ahora no reflejan el valor real y veremos que, de aquí a los próximos años, se tendrá que estrechar el diferencial”.

Los pronósticos sobre África no son nada desdeñables. De hecho, aunque es un mercado poco desarrollado comienza a estar en el ojo de muchos inversores. "Estamos explorando este territorio en los últimos años porque se estima que en 2050 la región sea un 14% del crecimiento mundial desde el 4% que supone actualmente". Y un dato más: la media de edad en el continente es de 20 años frente a los 46 de Alemania "con lo que la fuerza trabajadora es cada vez mayor". Cualidades que se complementan con la riqueza en materias primas de la región y productos industriales.

.jpg)

Estas ideas de inversión las plasman en el Aberdeen Global – Select Emerging Markets Bond Fund, Estas un fondo que "nos parece el más apropiado porque invierte en toda la gama de Renta fija emergente, es decir, deuda gubernamental, deuda corporativa, y tanto divisa fuerte como divisa local.

Con tanta variedad que existe en la RF Emergente, la venta para los inversores es que este fondo es mixto, lo que les permite externalizar esta elección al equipo de gestores, que son los expertos", concluye.

Si quiere descubrir la gama de fondos de deuda en mercados emergentes, pinche aquí