En ambos casos corremos el riesgo de que el mercado haga lo contrario a lo que nuestro análisis nos indica, ocasionándonos pérdidas. Sin embargo, ha

y otro tipo de operativa que podemos hacer y que nos permite minimizar el riesgo de mercado, que es útil sobre todo en situaciones de incertidumbre en las que no hay una dirección definida del mercado o bien cuando pensamos que puede estar a punto de finalizarse una tendencia y no nos atrevemos a “entrar en ella”. Esta operativa es la conocida como estrategia de pares, o spread entre activos.

¿Cómo se puede hacer una estrategia de pares en diferentes índices, y minimizar así el riesgo de mercado?

Con una estrategia de pares lo que hacemos es seleccionar dos activos correlacionados, y lo que pretendemos es que uno de ellos tenga un mejor comportamiento relativo frente al otro. Por lo tanto, deberemos comprar el activo que esperamos tendrá un mejor comportamiento relativo y venderemos el activo que esperamos tendrá un peor comportamiento relativo. Esto hay que hacerlo simultáneamente, con inversiones de cantidades similares.

Las estrategias de pares también se conocen como spreads. Lo importante al diseñar una estrategia de este tipo es ajustar el nominal de ambas posiciones; es decir, utilizar la misma cantidad negociada en el valor que compramos que en el valor que vendemos. Esto cobra aún mayor importancia en el caso de que utilicemos activos en diferentes divisas. Para esta operativa podemos utilizar cualquier activo financiero: acciones, índices, materias primas, etc. Mediante CFDs es posible hacer una estrategia de pares gracias a la flexibilidad que ofrecen, ya que podemos utilizar el tamaño de posición que mejor nos convenga según nuestras necesidades y por lo tanto ajustar fielmente el tamaño de cada una de las posiciones de nuestra estrategia de pares, tanto la posición comprada o larga como la posición vendida o corta.

Posibles ejemplos de operativa de pares. Valores de un mismo sector y área geográfica

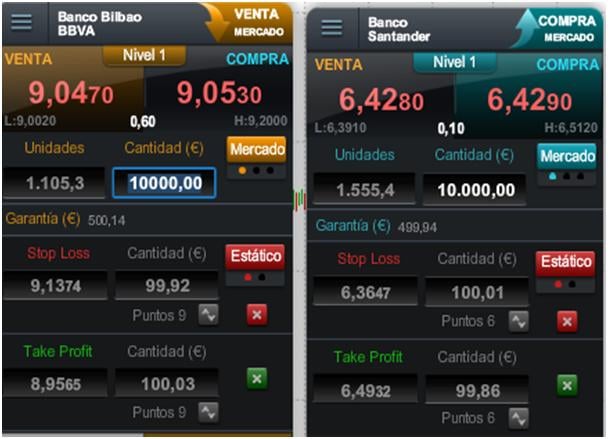

Una de las operativas más habituales para esta estrategia es seleccionar dos activos pertenecientes a un mismo sector y área geográfica. Como ejemplo, he seleccionado dos valores pertenecientes al sector bancario, ambos con un peso relevante en el mercado español y una clara vocación y presencia internacional: BBVA y Banco Santander.

A continuación tenemos la representación gráfica de ambos valores, en velas diarias y mostrando la evolución de la cotización durante el último año. En el caso de la entidad vasca, la revalorización ha sido negativa en un 0,69%; en lo que concierne a la cántabra, la pérdida en el mismo período temporal ha sido del 12,32%. Para esta estrategia, lo que menos nos debe importar es si ambas entidades se han revalorizado o si han tenido pérdidas: lo que debemos tener en cuenta es que una lo ha hecho mejor que la otra, y por tanto apostaremos a que esta desviación se revertirá y tenderán a igualarse en el largo plazo. Concretamente, el Banco Santander ha tenido una mayor pérdida, por lo que compraríamos acciones de Banco Santander y venderíamos la misma cantidad de dinero en acciones de BBVA. Se trata de reducir la posible desviación que haya producido el mercado, debida bien por fundamentales entre ambos valores o bien porque coyunturalmente uno de los dos haya atravesado por dificultades puntuales, no justificables de forma estructural, que pensemos que se han resuelto o que se resolverán en un plazo no lejano.

.jpg)

.jpg)

Supongamos que disponemos de 20.000€ para esta estrategia: compraríamos el equivalente a 10.000€ en Banco Santander, y venderíamos simultáneamente el equivalente a 10.000€ en acciones de BBVA. Para el ejemplo vamos a utilizar CFDs porque nos permiten ajustar fielmente las cantidades a invertir (veáse que podemos operar incluso con fracciones) y porque podemos adoptar una posición tanto alcista como bajista. Ambas compañías cotizan en el Ibex35; pues bien, con esta estrategia no nos importa si el Ibex35 subirá o bajará: lo que debe importarnos para que nuestra estrategia tenga éxito es o bien que banco Santander suba más que BBVA, o bien que baje menos que BBVA.

Es importante que nos fijemos un horizonte temporal concreto para nuestra estrategia de pares, generalmente enfocada al corto/medio plazo. También debemos tener en cuenta los posibles costes asociados a esta operativa, por ejemplo aquellos relacionados con la financiación* de nuestra operativa si estamos usando apalancamiento.

*(Me gustaría mencionar que, aunque se trate de una estrategia de pares, las operaciones son independientes por lo que los requerimientos de garantías, costes, etc, son individuales para cada una de las patas)

Valores de un mismo sector y diferente área geográfica

Otra opción en este tipo de estrategia es utilizar activos de un mismo sector, pero de zonas geográficas diferentes. Como ejemplo, la ibérica Telefonica frente a la teutona Deutsche Telekom. En este caso no hay que olvidar además el hecho de que las dos compañías cotizan en dos países distintos, que a pesar de formar parte de la Unión Europea no atraviesan la misma situación económica. No hay que olvidar por tanto un aspecto tan importante si vamos a diseñar una estrategia de pares enfocada en activos de dos países distintos, y es tener en cuenta la situación macroeconómica de ambos países y si puede justificar o distorsionar la estrategia a ejecutar.

.jpg)

La estrategia en este caso estaría fundamentada en la compra de Telefonica y la venta simultánea de Deutsche Telecom, previendo un comportamiento relativo mejor de la primera respecto a la segunda: que suba más, o que baje menos.

Índices bursátiles

Un tercer ejemplo supondría operar en dos índices de la zona euro: el Ibex35 y el Dax30. Diferentes factores han beneficiado a la bolsa alemana (mayor presencia de compañías exportadoras, la puesta en funcionamiento del QE, la bajada del euro) haciendo que su comportamiento durante el último año haya sido comparativamente muy superior al comportamiento del Ibex35, lastrado por incertidumbres políticas y por una economía estructuralmente más débil. Según esto, enfocaríamos nuestra estrategia en la venta del Dax30 y la compra simultánea del Ibex35, por lo que cual estaríamos buscando una mayor apreciación del Ibex 35 frente a su homólogo alemán o una menor desvalorización. Esto es importante , reseñando de nuevo que lo que buscamos es disminuir el riesgo de mercado de forma que esperamos un mejor comportamiento de un activo frente al otro.

.jpg)

Podríamos utilizar también índices que coticen en monedas distintas, en cuyo caso deberíamos acudir a Forex para cubrir nuestra posición en aquel índice que cotice en una moneda distinta al euro, ya que de lo contrario tendríamos una exposición al tipo de cambio que podría alterar nuestro resultado.

Espero que les haya sido de utilidad este enfoque diferente con el que podemos acercarnos a los mercados financieros. Las estrategias de pares pueden ser útiles en situaciones de indefinición, o incluso para complementar una cartera en la búsqueda de una rentabilidad extra.

Les deseo un feliz trading.