Aunque el escenario que barajan la mayor parte de las firmas de análisis es una subida limitada, o el estancamiento, lo cierto es que firmas como JP Morgan comienzan a especular con la posibilidad de una caída. ¿Qué deberíamos hacer entonces?

Comentan en la firma que en los últimos seis años los estrategas de la firman han tomado cualquier corrección del S&P 500 como una oportunidad de compra. Sin embargo, a partir de ahora podríamos ver una variación y su recomendación podría comenzar a ser que las caídas deben tomarse como una “oportunidad de venta”.

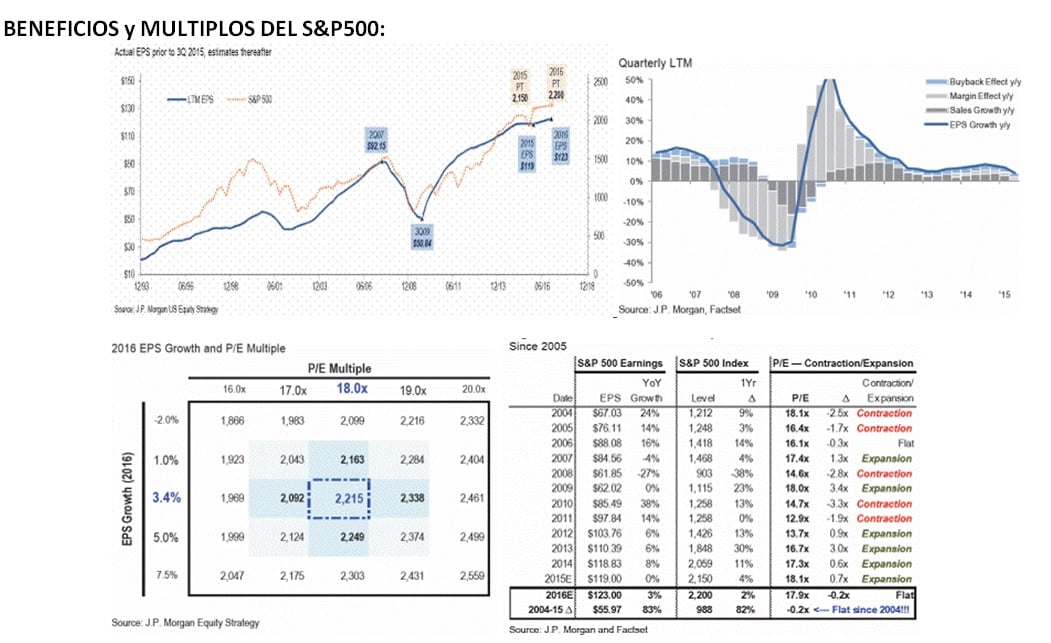

Explican que desde los mínimos del actual ciclo, los beneficios de las compañías del selectivo se han duplicado y que, sin embargo, la cotización se ha triplicado, lo que ha llevado la valoración del índice a unas 17x-18 x en los próximos doce meses.

Según estos analistas “esta subida desde el 2009 ha venido de la mano de las políticas expansivas implementadas por la FED, que hacían que tanto la bolsa como los bonos subieran y que a su vez llevaba al crédito corporativo a hacerlo muy bien, por lo que las empresas podían emitir muy barato y recomprar acciones, y con los precios salariales contenidos los márgenes continuaban subiendo. Durante estos años todo el mundo subía, y bolsas globales acumular un alza de más de un 200% y un +30% en los bonos”. En opinión de estos analistas en este momento se puede decir que la bolsa está barata frente a los bonos, aunque todo está caro si se miran los históricos.

Esto podría cambiar el año que viene, ya que los márgenes de las empresas podrían comenzar a resultar perjudicados por el aumento de los costes de financiación derivados de la subida de tipos y las presiones salariales consecuencia de un desempleo de un 5%.

Para el año que viene los estrategas de la firma establecen un objetivo del S&P 500 de unos 2.200 puntos, lo que implicaría una rentabilidad para la bolsa de más de un 4% si se añaden dividendos y recompras, frente a poco más del 2m3% del treasury.

Explican en la entidad que “de momento el S&P500 sigue muy cerca de máximo históricos, poniendo en precio que los márgenes van a aguantar cerca de sus máximos históricos todavía. No es verdad que las empresas tengan ya tanto cash, y de hecho los niveles de cash en las empresas americanas lleva bajando desde el 2010, y los niveles de deuda neta frente a capital están subiendo desde del 2010”.

Por tanto, ¿dónde van a estar los problemas para la bolsa americana?

1- La posibilidad de que la FED suba tipos a un ritmo superior al que prevé el mercado.

2- Explican en la firma que la historia muestra que la bolsa sigue subiendo después de la primera subida de tipos. Sin embargo apuntan que “la primera subida de tipos suele producirse de medía 12 meses después de que Estados Unidos inicie su recuperación. Sin embargo esta vez la primare subida de tipos en el ciclo va a llegar 7 años después de que empezara a crecer el PIB, y con unos tipos que siguen al 0% cuando ya están a pleno empleo “. Es decir, que estamos en una situación no comparable con nada que haya sucedido anteriormente, lo que lo cubre todo de incertidumbre.

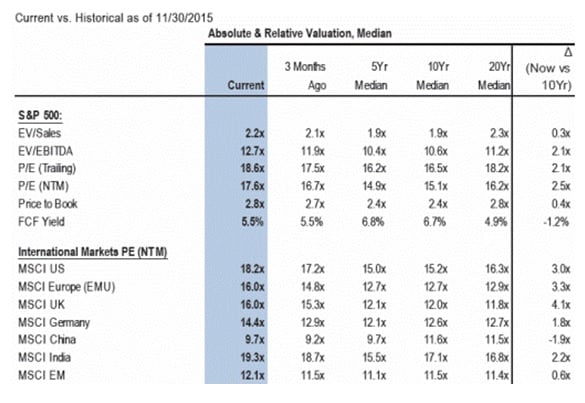

3- La eurozona: En opinión de los analistas el QE europeo podría ya estar puesto en el precio ya que el PER del mercado del viejo continente ronda ahora las 15 veces cuando su media histórica está en unas 13. Con todo, apuntan que la bolsa europea va a seguir contando con el apoyo de la expansión monetaria y tiene espacio para la recuperación de los beneficios empresariales y eso les lleva a sobreponderar el viejo continente frente a EEUU.

4- Contagios: A pesar de que en circunstancias normales apoyan a Europa, lo cierto es que apuntan que “cuando las cosas se ponen feas los inversores de otros continentes venden antes Eurozona que Dólar, y si entrásemos en una recesión en US que contagiara la macro de Europa, el punto de partida en Europa todavía está muy verde. Muchísimos inversores están ya Largo de Europa vs US. ¿De verdad que alguien puede pensar en una bolsa Europea subiendo con un S&P500 cayendo más de un 10%? La mitad de los activos financieros del mundo cotizan en Dólares y la mitad de la capitalización bursátil del mundo es US. El contagio de US al resto de los activos financiaros globales es inevitable”.

5- China: Aseguran que es muy posible que China vuelva a devaluar. De hecho, apuntan que si no han bajado ya más los tipos y devaluado su divisa, es “porque sus empresas todavía tienen muchísima deuda emitida en dólares”. Además, creen que “si el proceso de subida de tipos de la Fed acelera respecto a lo que descuenta el mercado, más fuerte será la devaluación del Yuan que tendrá que hacer China”.

Por tanto, ¿qué hacer si el S&P 500 cae? Para los expertos de JP Morgan hay varias opciones:

a) Comprar acciones americanas evitando Europa . Si y solo si “creemos que las bolsas globales van a tener un a fuerte corrección del tipo del 20% poniendo en precio grandes posibilidades de una recesión global. Como siempre la bolsa de EEUU servirá de ‘bolsa refugio’ con una beta inferior a la baja vs el resto de las bolsas en este escenario”.

b) Compras acciones en Europa, evitando EEUU: Si pensamos la caída de la bolsa de EEUU va a ser mínima, o se va a quedar casi plano.

c) Te posicionas en Cash: Si tienes serias sospechas de que por un motivo o por otro, el 2016 va a ser un año malo para las bolsas, y puedes permitirte no estar invertido, te quedas en cash esperando a una corrección lo suficientemente fuerte para entrar, o mejor todavía, esperando al próximo ciclo para comprar cuando se esté descontada una recesión en US.

QUIZÁ LE INTERESE LEER: "las acciones europeas clave para 2016"