Antes de entrar en detalle con la estrategia en sí misma, es necesario que recordemos el concepto de “Beta de una acción”: las acciones particulares no replican siempre al 100% los movimientos del índice que las aglutina, de hecho, según el sector y las propias características de la acción suelen amplificar o reducir ese rendimiento porcentual, hay que recordar que la rentabilidad del índice es un promedio de la cesta de acciones que lo componen. Así pues, la Beta representa el grado de amplificación/reducción de esos movimientos del índice. Formalmente la Beta se estima aplicando métodos estadísticos y responde a la siguiente formulación:

Aunque la formulación “asusta”, el valor de la Beta por acción se encuentra fácilmente en la Web, donde cualquier fuente de información financiera la ofrece de manera estándar, basta por ejemplo con preguntar en Googleã por “Beta de acción de Citigroup” y la obtendremos enseguida. En general podremos encontrarnos con el siguiente esquema para su comportamiento:

Un ejemplo práctico sería el siguiente: La Beta de Banco Citigroup es 1.57. Si el S&P sube un 1% en el día, la acción de Citigroup subirá aproximadamente 1.57%.

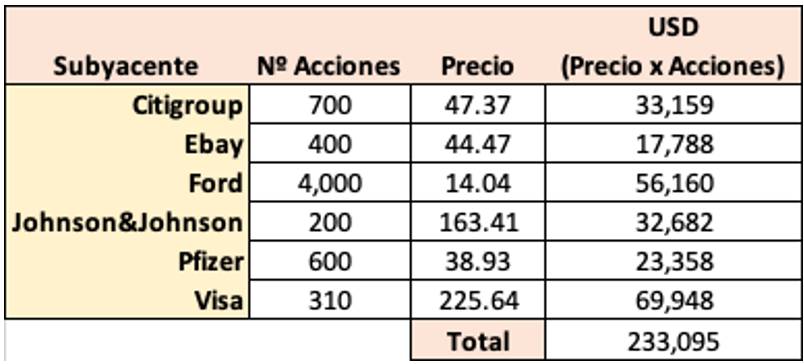

Repasado el concepto de Beta, podemos ir al objetivo del artículo. Pongámonos en el caso de un inversor que posee una cartera diversificada de acciones americanas como sigue:

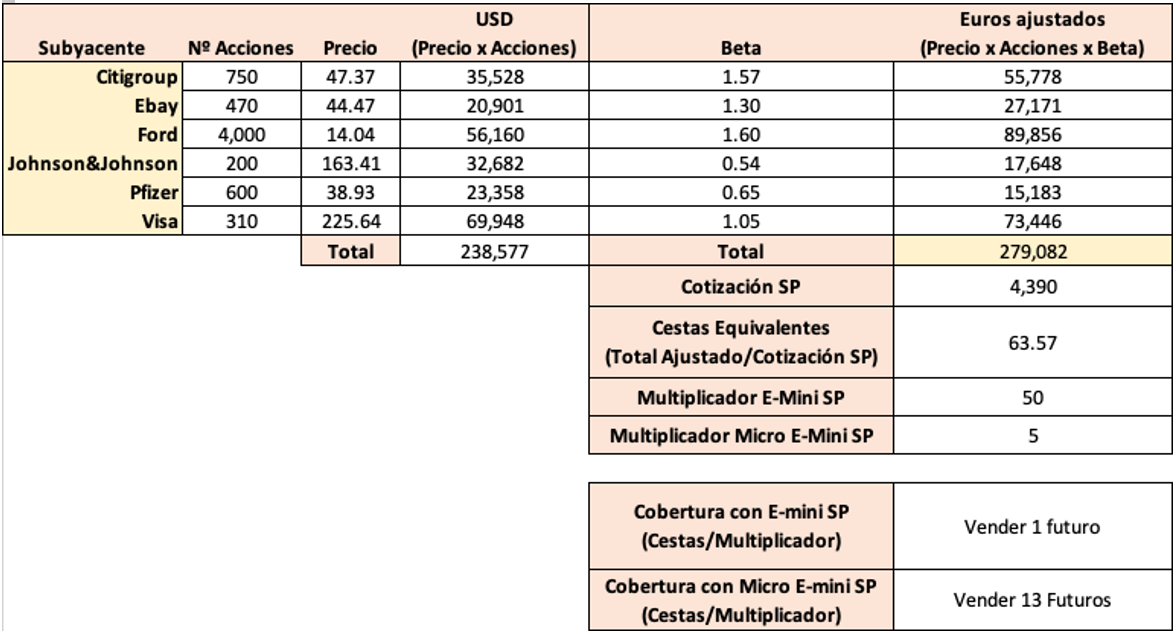

Para “traducir” esta posición a términos del movimiento del S&P, es necesario ponderar cada una de las posiciones por su Beta, de esta manera los movimientos de cada subyacente con respecto al índice estarán escalados. El total ajustado representa la cesta particular del cliente, si se divide ésta por la cotización actual del S&P, se obtendrá el número de cestas equivalentes. Si utilizamos el Futuro sobre E-Mini SP, al ser el multiplicador 50, este cociente nos dará directamente el total de Futuros E-Mini SP sobre el que operar. Si se utiliza el Micro E-mini SP, este total ajustado habría que dividirlo por 5 (el multiplicador del Micro E-Mini es 5).

La posición de cobertura siempre es “corta”: habría que vender los futuros para neutralizar la posición larga de la cartera. De esta manera el inversor está protegido ante las caídas de la Bolsa, pero en cambio renuncia a potenciales subidas. Si se quiere, se puede decir que ha “cerrado temporalmente” la posición, pero sin deshacer su cartera de acciones.

En el momento en que perciba que el peligro pasa, puede deshacer la cobertura recomprado los futuros, la liquidez de estos garantiza que los costes de horquilla sean pequeños.

Los Futuros y las Opciones son instrumentos complejos y presentan un riesgo elevado de perder dinero rápidamente debido al apalancamiento. Los Futuros y las Opciones no cuentan con la protección de saldo negativo y las pérdidas podrían exceder el saldo depositado en su cuenta. Cada inversor debe valorar los riesgos de los instrumentos financieros, así como sus conocimientos del funcionamiento de los mercados antes de realizar operaciones con productos complejos. El presente artículo puede considerarse pieza publicitaria de iBroker.