Criterios de valoración por parte de las agencias de calificación crediticia.

En la literatura económica abundan los estudios que identifican una relación positiva entre Inversión Extranjera Directa (IED) y crecimiento, especialmente para las economías emergentes. Pero ¿cuáles son los factores que mueven las decisiones de inversión? Resulta obvio pensar que el primer objetivo que tiene en mente un inversor es sacar el máximo rendimiento, con lo que no es de extrañar que países con elevadas tasas de crecimiento del PIB sean los principales receptores mundiales de IED, como es el caso de China. Pero hay otros elementos que son relevantes para la inversión, especialmente para inversiones a largo plazo.

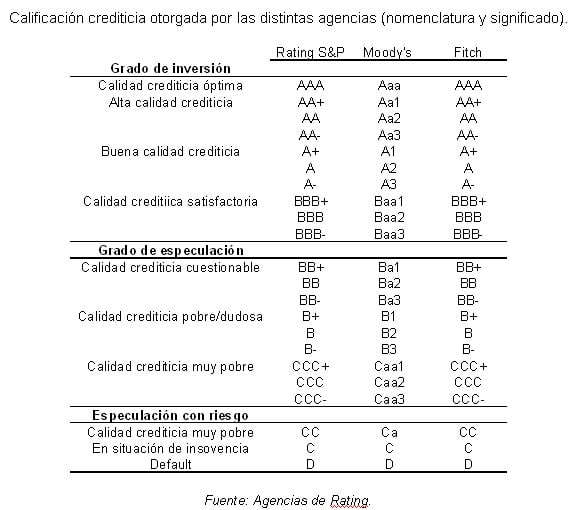

A menudo, el rating soberano suele utilizarse como medida del riesgo asociado a un país. Las agencias de calificación nunca han descifrado la metodología implícita en sus métodos de valoración. Cada una de ellas tiene sus procedimientos, metodologías y criterios propios. El proceso de calificación de los estados soberanos que realizan las agencias es complejo y recae fundamentalmente en la valoración, en función de diversos criterios, de multitud de variables cuantitativas y cualitativas.

Toda la información que resulta de esta labor de análisis se reduce a través de una serie de símbolos y se hace pública para ser utilizada por los agentes de los mercados financieros. Todas las agencias coinciden en afirmar que su calificación no es una recomendación para comprar, mantener o vender título, sino que es sólo una herramienta más que ayuda en la toma de decisiones de inversión.

Concepto y definición de la prima por riesgo país.

El concepto de riesgo país hace referencia a la probabilidad de que cambios en el entorno afecten a la rentabilidad de un proyecto o al valor de unos activos. La rentabilidad mínima que para un agente, ya sea un inversor particular o una empresa, debe ofrecer un proyecto de inversión en un país determinado debe tener en cuenta el riesgo que supone invertir en un entorno político, institucional y social inestable.

Para su cuantificación existen diferentes alternativas en función de las referencias de rentabilidad disponibles en emisiones de deuda pública. Si el Tesoro del país en cuestión emite deuda pública, la prima de rentabilidad por riesgo la obtendríamos de forma inmediata comparando la rentabilidad de ese bono emitido por el país con la rentabilidad de los bonos alemanas o estadounidenses con el mismo plazo de vencimiento. En el caso de España, si comparamos la rentabilidad del bono a 10 años del Tesoro con la rentabilidad del bono del Tesoro alemán, la diferencia da como resultado la prima de riesgo. Los inversores exigen una mayor remuneración (mayor tipo de interés), porque el riesgo percibido de la inversión es mayor.

Tradicionalmente, el riesgo país se ha medido con índices que reflejan de un modo simplificado la situación política, económica y social de un país. Para su elaboración, se emplean métodos más o menos sofisticados, que son, en esencia, regresiones sobre variables cuantitativas y cualitativas.

En algunos casos, las variables seleccionadas son, a su vez, indicadores de riesgo elaborados por otras instituciones, como los rating de las agencias crediticias o el EMBI de JP Morgan para los países emergentes, que mide, a grandes rasgos, el diferencial en puntos básicos de las emisiones de deuda de cada país en dólares respecto de la deuda estadounidense, que se considera está exenta de riesgo de impago.