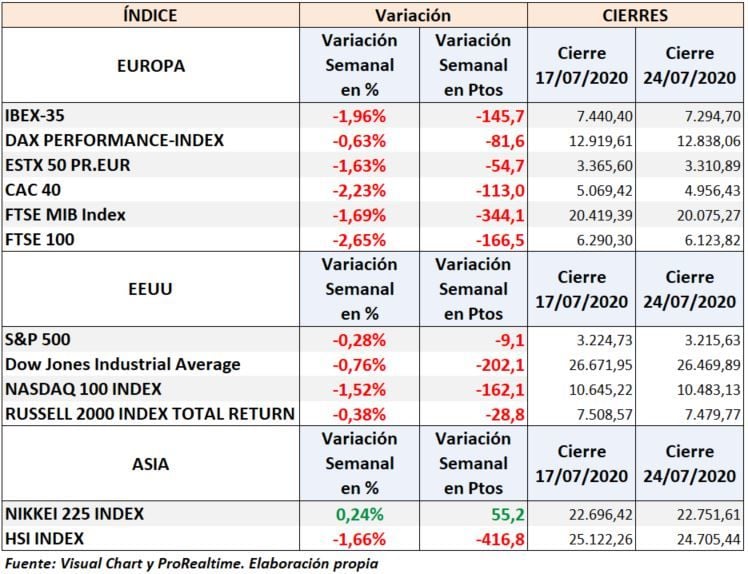

Semana de recortes en las principales bolsas mundiales en la semana que acaba de concluir.

El índice IBEX 35 se ha dejado un 1,96% cerrando en 7.294,70 mientras que el Dax y el EURO STOXX 50 perdieron algo menos, un 0,63% y un 1,63% respectivamente.

En EEUU el índice que más ha cedido en esta semana ha sido el NASDAQ 100 que ha perdido un 1,52% cerrando en 10.483,13, mientras que el S&P 500 se ha dejado un 0,28% cerrando en 3.215,63. El DOW JONES Ind ha perdido un 0, 76%.

En cuanto a la situación general, en EEUU y en Europa vamos a pasar de una semana muy complicada políticamente a una semana crítica para las bolsas.

EEUU: La semana que acaba ha sido complicada :

El aumento de casos de coronavirus que impide la apertura completa de las economías por el aumento de contagios y presiona con fuerza a los sectores de ocio, restauración, turismo, viajes y aerolíneas entre otros.

El aumento de la tensión entre EEUU y China que a la conocida guerra comercial hay que añadir que la tensión diplomática aumenta cada día, de hecho China ordenó el cierre del consulado estadounidense en Chengdu, como represalia a que desde Washington obligaran al cierre del consulado chino en Houston a principios de esta semana. EEUU acusa a China de haber hackeado y robado información sobre las vacunas contra el coronavirus. Esta escalada preocupa mucho a los mercados e incide sobre todo en el NASDAQ 100.

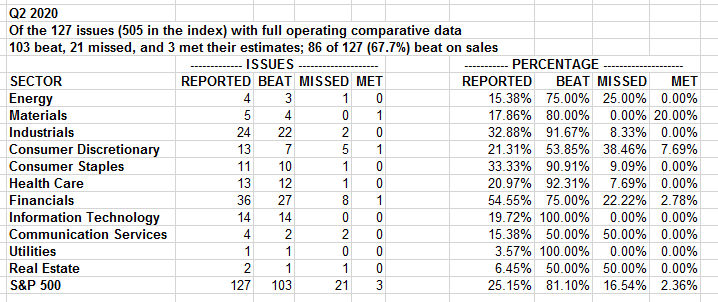

Se han publicado resultados mejor de lo esperado cuyo desglose es el siguiente: de las 127 compañías del S&P 500 que han presentado resultados, 103 han salido mejor de lo esperado, 21 peor de lo esperado y 3 tal como se esperaba como se puede ver en la tabla siguiente que además incluye el desglose por sectores:

Europa: la complicación estuvo en acordar el Plan Recuperación

Pedro Sánchez a su regreso de Bruselas el martes, fue al Congreso donde dijo que “había sido un trabajo extenuante, negociaciones extenuantes y un resultado extraordinario”, intentando vendernos como un éxito, un acuerdo que supone el rescate del rotundo fracaso de sus políticas y de su pésima gestión pre coronavirus y durante la pandemia. Un rescate imprescindible por una situación tanto sanitaria como económica realmente graves.

El acuerdo ha sido histórico, sí, porque es la primera vez que la UE emite deuda mutualizada, pero no es él quien lo ha conseguido, sino Alemania.

El Plan de Recuperación es un eufemismo, una forma de denominar el rescate de España e Italia. En otras ocasiones era Alemania quien rescataba, obviamente con contrapartidas, pero al tener que rescatar dos países que son la tercera y cuarta economías de la UE, para Alemania ya era excesivo y la solución era que lo hiciera la UE en su conjunto mediante la emisión de deuda mutualizada.

Si pensamos que para mutualizar deuda, 27 países tienen que negociar pues simplemente, sí que requiere trabajo, pero para eso se les paga a los políticos ¿o no?. Llegar a un acuerdo era obligado, por ser la única vía en estos momentos, para la continuidad de la UE y la del euro.

Pero ese dinero no es gratis y hay parte que se recibirá en forma de subvenciones (a fondo perdido) y otra parte en forma de crédito pero habrá que justificar el destino (condicionalidad), habrá control, habrá posibilidad de frenar el acceso a los recursos y habrá que devolver el dinero prestado, España e Italia los créditos recibidos y la UE la deuda emitida.

La parte positiva es que es un dinero imprescindible para la dificilísima recuperación de España tras los desmanes y despilfarros de las administraciones públicas de España y la estocada propinada por la pandemia a nuestra maltrecha economía, especialmente, en su base que son las Pymes (pequeña y mediana empresa).

A 3 de junio, en España habían desaparecido 133.000 empresas y casi un millón de contratos temporales. A mediados de mayo había más de 3 millones de trabajadores afectados por ERTE según informó “El mundo” en su momento.

Otros factores importantes a tener en cuenta

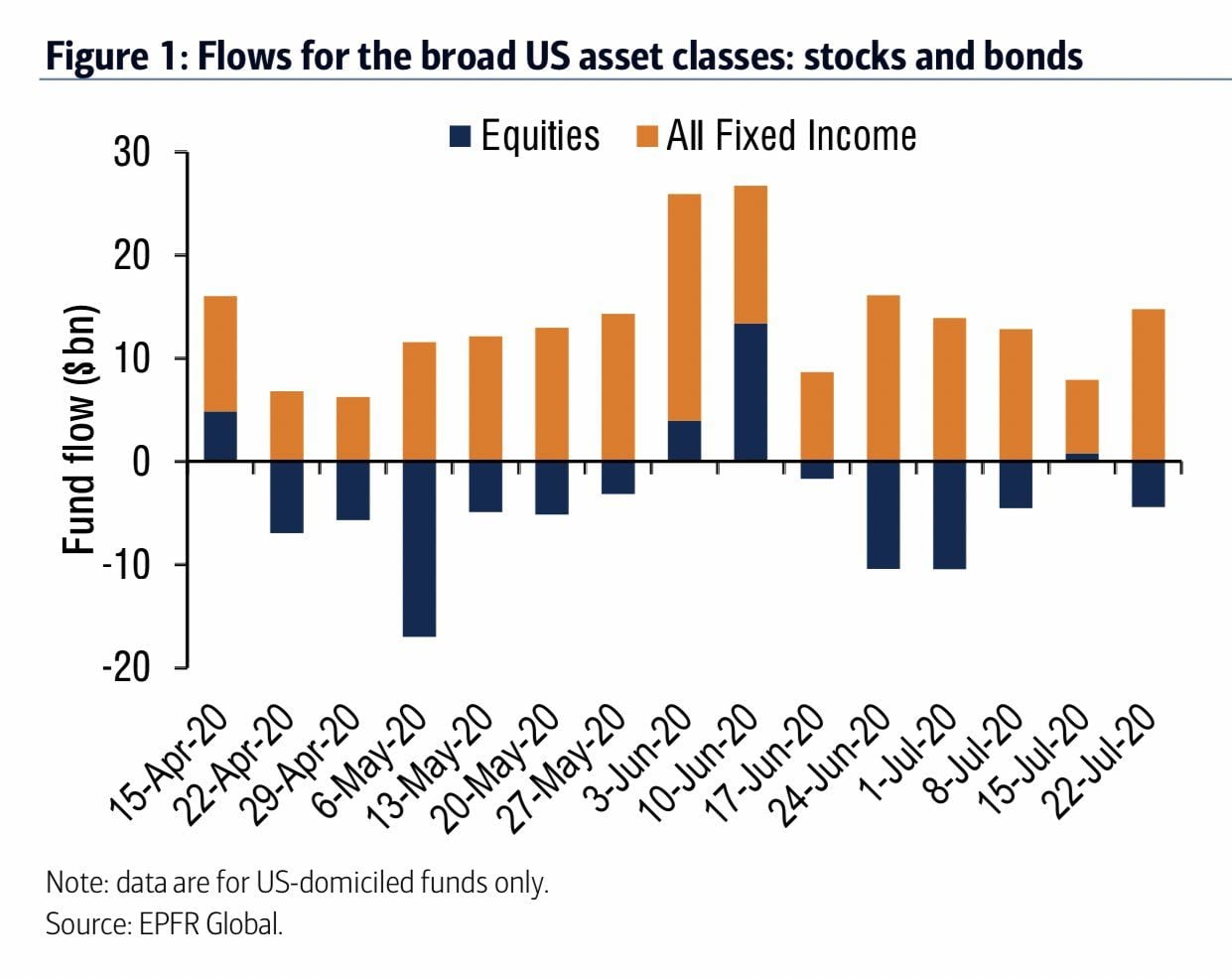

Los flujos de fondos siguen saliendo de bolsa y siguen entrando en renta fija:

El futuro del oro está alcanzando niveles cercanos a los máximos históricos, lo que no dice nada a favor de las bolsas y significa que hay mucho temor por la evolución de las economías. Los futuros del oro cerraron prácticamente en $1.900, teniendo en cuenta que el máximo histórico lo hizo en septiembre de 2011 en $1.923,7.

La cifra de liquidez alcanzada 88,1 billones de dólares en todo el mundo, máxima en la historia:

El euro y el dólar

El cambio al cierre quedó en EUR/USD 1,1656 y el Euro Index subió un 0,32% hasta 104,21 y el Dólar Index cayó un 0,37% a 94,30.

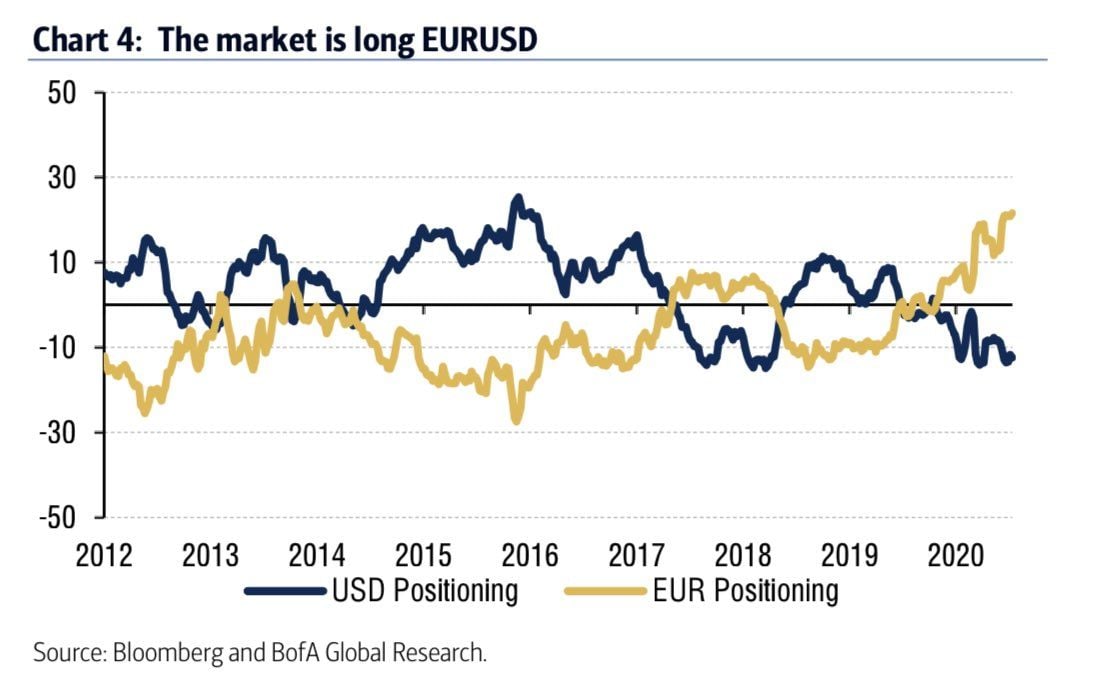

El mercado está largo en EUR/USD:

Esta fuerte subida empieza a meter fuerte presión a la industria exportadora alemana y en general a las empresas exportadoras de la UE, que empiezan a verse perjudicadas por los niveles que empieza a alcanzar el euro.

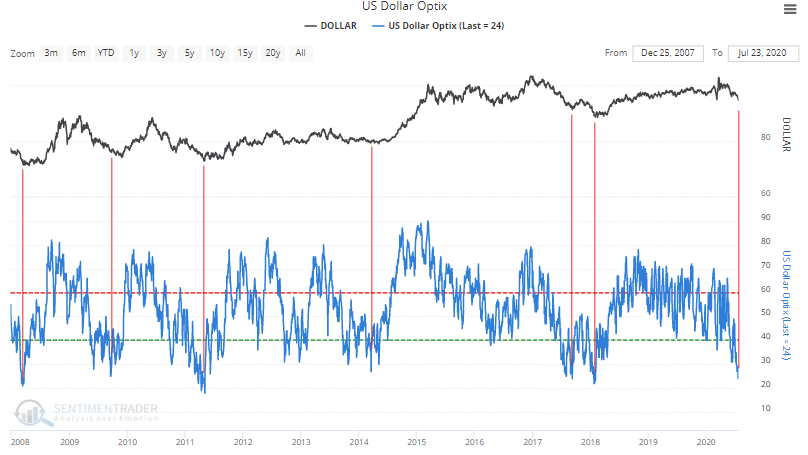

Por su parte el dólar se encuentra en una zona de pesimismo extremo, por lo que podría producirse un giro. Los datos del PIB de esta semana podrían producir variaciones importantes si se producen desviaciones a su favor.

La semana que entra es una semana crítica en EEUU:

Las “Big Tech” o gigantes tecnológicas publicarán resultados, lo harán Google (Alphabet), Apple, Amazon, Facebook y deberán justificar la impresionante revalorización de sus títulos en bolsa, lo que provoca incertidumbre y pondrá a prueba su índice, el Nasdaq 100 y a su vez al S&P 500, ya que varias cotizan también en el S&P500 y han sido las que lo han arrastrado a una zona próxima al máximo histórico que dejó antes del crash, quedándose el jueves su futuro a tan sólo 113 puntos del máximo, es decir, a un 3,44%.

El jueves se publicará la primera lectura del PIB de los EEUU que esta vez centra más la atención porque es donde se va a ver reflejado el desplome de su economía por el parón de la actividad económica debido a la pandemia.

Se reunirá la Reserva Federal de la que se espera que haga énfasis en que continuará haciendo todo lo posible para ayudar a la reactivación económica.

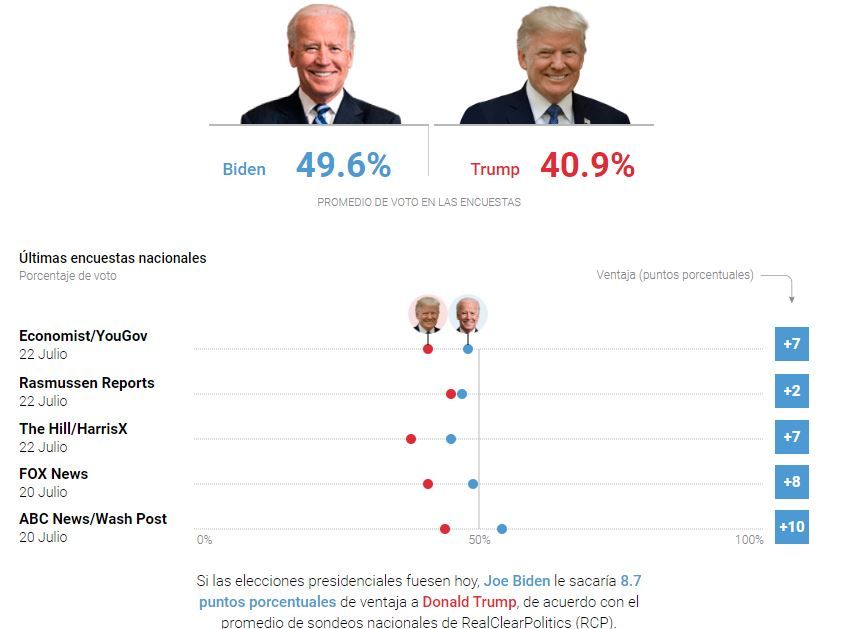

Elecciones presidenciales en EEUU. A partir de ahora, otro aspecto a tener en cuenta y que habrá que ir siguiendo es la evolución de los sondeos sobre las elecciones presidenciales en los EEUU, Trump hará todo lo posible por mantener las bolsas lo más alto posible y elevar las fricciones con China que son dos de las bazas que mejoran sus expectativas de ser reelegido y si las elecciones fueran hoy Joe Biden le sacaría 8,7 puntos porcentuales de ventaja a Trump.

Análisis técnico del futuro del S&P 500 en gráfico diario

El jueves alcanzó los 3.284,50 puntos, máximo del rebote tras el crash, intentando romper la importante zona de resistencias que debe vencer para regresar a máximos históricos.

Tras el máximo del jueves, la vela que dejó es una figura de vuelta en un día y dos máximos y cierres descendentes que pueden dar lugar a nuevas caídas durante la semana, una semana que como se ha comentado estará pendiente de los datos macro y de los resultados, por lo que su fiabilidad está condicionada a los mismos.

Además confirmando, la expectativa bajista para el índice tenemos una divergencia bajista formada por la cotización y tanto el RSI como el estocástico.

Análisis técnico de los futuros del Dax y EURO STOXX 50 en gráfico diario

El pasado martes, el futuro del Dax marcó el máximo de todo el rebote al alza en 13.304,5 quedándose a un 3,90% del máximo histórico, pero el futuro del EURO STOXX 50 no tiene la fuerza del Dax y se quedó bastante más lejos, con un máximo de la subida en 3.445, lo que dificulta a ambos índices para seguir avanzando.

Ambos índices muestran una divergencia bajista con sus RSI que apoyan la idea de posibles caídas.

Por otra parte, las subidas del Euro dificultan las subidas de los dos índices de referencia europeos. A partir de ahora, es importante seguir la evolución del par al hacer la lectura de mercado por su influencia en las compañías exportadoras.

Análisis técnico IBEX 35 en gráfico diario

El IBEX 35 no logra levantar cabeza. Tras un intento de escape alcista del lateral, el pasado martes, volvió a ceder, situándose en la zona media del lateral al cierre del viernes.

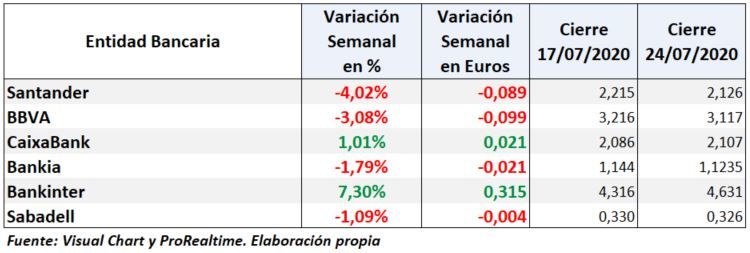

Los bancos perjudicaron de nuevo la subida del índice, con la excepción de Bankinter que tras sus buenos resultados ha subido esta semana un 7,30% y Caixabank que ha subido un 1,09%.

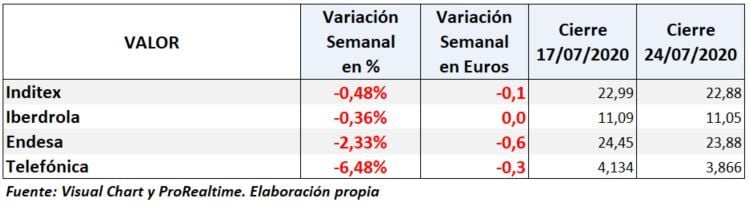

Las grandes compañías también lo hicieron mal esta semana, la peor Telefonica que se dejó un 6,48% cerrando en 3,866€

Los resultados de empresas del IBEX 35:

La semana que acaba han presentado resultados entre otras: Iberdrola y Naturgy (ambas peor de lo esperado), Bankinter, Cellnex y Repsol (mejor de lo esperado).

Siga la actualidad de los mercados en La Bolsa Hoy

El hecho de que haya habido un acuerdo respecto al mencionado Plan da un respiro respecto a las dudas sobre la cohesión en la UE, dará estabilidad al área y otorga mayor fiabilidad en la recuperación económica de sus países por lo que se ha visto fortalecido al Euro, sobre todo frente al dólar que a su vez está muy debilitado independientemente de lo sucedido en la UE.