Jornada de recogida de beneficios en Repsol tras las fuertes subidas de ayer. Las acciones de la petrolera bajan un 2,48% a media mañana hasta marcar 12,80 euros en el IBEX 35 después de que ayer se anotasen una subida de un 7,84% gracias a su informe de resultados y el anuncio del dividendo.

Las cuentas también parecen haber convencido a los analistas de Morgan Stanley, que hoy elevan la recomendación de Repsol hasta ‘igual peso’ desde ‘infraponderar’, y el precio objetivo a 13,4 euros desde los 11,7 euros anteriores. La nueva valoración supone un potencial alcista de un 2,05% frente al cierre de ayer y de un 4,6% frente a los niveles actuales.

Por su parte, los analistas de UBS le dan una de cal y otra de arena. Le recortan la recomendación desde ‘comprar’ hasta ‘neutral’, pero le elevan el precio objetivo hasta los 13,50 euros, desde los 13 euros anteriores.

En este caso el potencial es de un 5,46% frente a los niveles actuales y de un 2,81% frente al cierre de ayer.

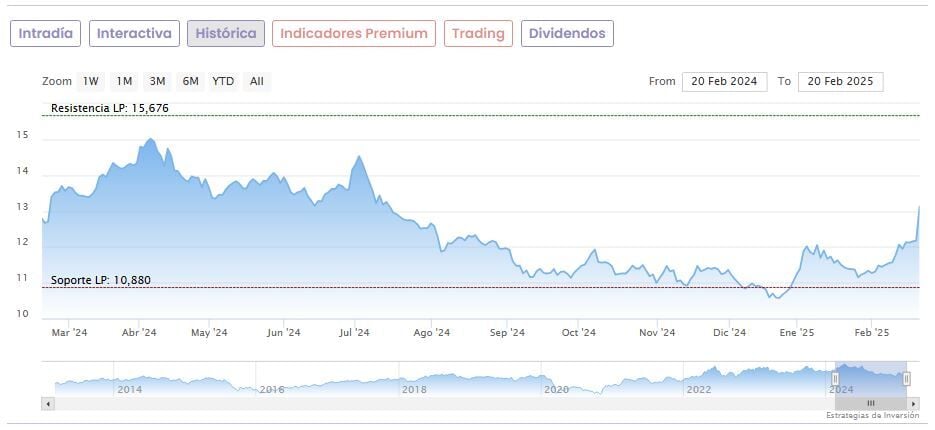

Las acciones de Repsol suben más de un 17,5% en los últimos dos meses, desde que el 20 de diciembre del año pasado tocaron un mínimo de 10,88 euros. No obstante, todavía caen más de un 20% desde sus máximos del año pasado, fijados en 16,22 euros desde el 5 de abril.

Repsol obtuvo un resultado neto de 1.756 millones de euros en 2024, un 45% menos que el año anterior. Abonará un dividendo complementario, con cargo a 2024, de 0,5 euros por acción, a cobrar en este próximo verano.