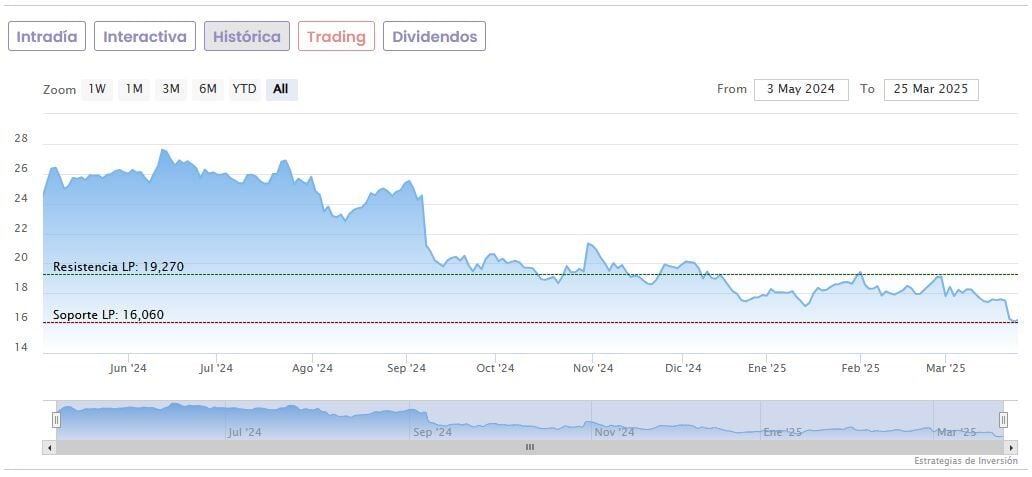

Las acciones de Puig Brands están viviendo un vía crucis en su tránsito por el parqué desde que salió a Bolsa hace casi un año, en mayo de 2024. La compañía detrás de los perfumes de Carolina Herrera está cada vez más lejos de los precios de su debut, y lo cierto es que los analistas no parecen confiar demasiado en que los recupere.

Hoy los expertos de Barclays recortan el precio objetivo de Puig hasta los 22,90 euros por acción, frente a los 23,30 euros anteriores, y cada vez más lejos de los 24,50 euros de su salida a Bolsa.

La buena noticia es que la nueva valoración supone un potencial alcista de un 41,27% frente al cierre de ayer.

Hay que tener en cuenta que Barclays no es una de las casas de análisis más optimistas sobre el futuro bursátil de la compañía. Según los datos recopilados por Reuters, de media los analistas dan al valor un consejo de ‘comprar’ y un precio objetivo medio de 24,94 euros que está un 52,16% por encima de los niveles actuales.

Hoy las acciones de Puig Brands suben un 1,11% a media mañana hasta marcar 16,39 euros en el IBEX 35, su segunda jornada consecutiva en positivo, alejándose de sus mínimos históricos de 16,10 euros del pasado lunes.

La compañía dio el salto al parqué el 3 de mayo del año pasado a un precio de 24,50 euros y apenas unos meses después, el 22 de julio, entró en el IBEX 35. A poco menos de un mes y medio de cumplir su primer año en el parqué, su punto más alto lo tocó el 13 de junio, cuando llegó a cotizarse en 27,78 euros.

Usando estos niveles de referencia, la actual cotización se encuentra un 41% por debajo de sus máximos y un 33,10% frente a su debut bursátil.

El pasado febrero, Puig anunció que generó una cifra récord de ventas netas de 4.790 millones en 2024. Esto representó un sólido crecimiento del 11,3% en términos reportados y 10,9% LFL en comparación con 2023, (crecimiento a perímetro y a tipo de cambio constante) muy por delante del mercado de belleza Premium.