Las acciones de Caixabank acumulan una subida de más de un 50% en lo que va de año, pero los analistas de Berenberg todavía le ven lejos el techo al valor. En concreto, la casa de análisis ha decidido hoy elevar el precio objetivo de las acciones del banco hasta los 6,20 euros, frente a los 5,75 euros anteriores.

Teniendo en cuenta el cierre del pasado viernes, la nueva valoración supone un potencial alcista para la entidad catalana de un 18,7%.

Con este movimiento, Berenberg se sitúa además entre las casas de análisis más optimistas sobre el futuro bursátil que aguarda a Caixabank. Según el consenso de analistas que recoge Reuters, de media los analistas que cubren al valor le dan una recomendación mayoritaria de ‘comprar’, mientras que el precio objetivo medio escala hasta los 6,12 euros, un 18,10% por encima de la cotización actual.

Las acciones de Caixabank bajan un 0,80% en la mañana de este lunes hasta marcar 5,18 euros, en una sesión marcada por los números rojos en el Ibex 35. No obstante, los títulos suben un 52% en lo que va de 2024, con un valor de mercado de 37.866 millones de euros.

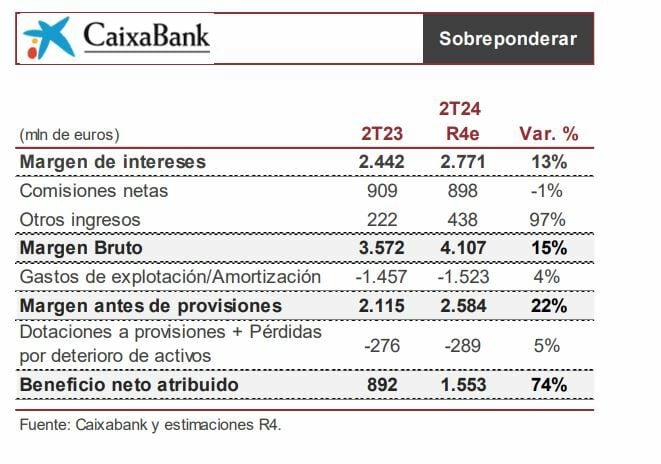

Un facto a tener en cuenta es que Caixabank publicará sus resultados del segundo trimestre en apenas dos semanas, el próximo 31 de julio. La analista Nuria Álvarez, de Renta 4, espera que el margen de intereses muestre una ligera caída en comparativa trimestral (-0,4% i.t R4e), y un avance frente al mismo período del añopasado del +13% i.a , “recogiendo el efecto del reprecio del activo ya a la baja que en gran parte se compensará con un coste de pasivo al alza de manera más modera”.

En todo caso,” no habría que descartar un deterioro del margen de clientes en 2T24 vs 1T24”, señala la experta. Por lo que respecta a las comisiones netas, “seguirán presionadas por unas comisiones recurrentes a la baja (con baja actividad de la concesión de crédito y menor cobro de cuotas a los clientes), y una entrada de flujos hacia productos menos rentables”. “En positivo, el resultado del servicio de seguros estimamos continúe mostrando una buena evolución con crecimiento del +4% 2T24/1T24”.

“La ausencia de la aportación del FUR, junto con unos ingresos core que seguirán siendo sólidos, llevarían al margen bruto a crecer +15% i.a. 2T24 R4e, suficiente para cubrir el aumento de los costes de explotación (+4% i.a. en 2T24 R4e) y de las provisiones (+5% i.a. en 2T24 R4e). Unas provisiones en todo caso alineadas con la guía para 2024 c. 30 pb”, señala Álvarez.

Valores favoritos para invertir

Descubre fácilmente las novedades sobre estos y otros valores favoritos para invertir o en los que estás invertido.

En la sección de favoritos, tendrás todo lo relevante de un solo vistazo sobre la cotización, módificación de ciclo bursatil, noticias y análisis relacionados con esos valores.

Muy fácil de seleccionar y podrás incluso dividirlos por listas de interés. Descubrelo aqui.

En estrategias de Inversión llevamos más de 19 años haciendo que los inversores logren rentabilizar sus inversiones de forma recurrente.