Buenos días ¿Como ve AENA para mantener a largo plazo? Gracias

Buenos días Ignacio,

En mi opinión, la salida a Bolsa de AENA es una muy buena opción para tener en la cartera de largo plazo. Es una compañía bien gestionada, con un flujo de caja estable y que se ha comprometido a repartir un 50% de sus beneficios vía dividendos.

Por otro lado, su actividad de explotación está muy ligada a la evolución del turismo y, las previsiones y últimos datos en nuestro país son muy positivos, llegando a cifras récord y superando por segundo ejercicio consecutivo a nuestro principal competidor, Francia.

Uno de los aspectos que menos me gusta es su dependencia a sus verdaderos activos, como son la gestión de Madrid-Adolfo Suárez, Barcelona-El Prat y Palma de Mallorca, es en esos aeropuertos es donde proviene el grueso de sus beneficios.

Lo que parece claro es que, a corto plazo, el precio de cotización puede desarrollar una alta volatilidad ante la potencial falta de consenso en las valoraciones de la compañía, pero no debería ser la nota habitual.

Recibe un cordial saludo.

2

Por: Teresa001

Buenos días,¿podría darme su opinión sobre catalana occidente, corporacion financiera alba y Sainsbury? Gracias

Buenos días Teresa,

Consideraré que no tiene en cartera los siguientes activos, por lo que los analizaré desde un punto de vista de compra.

Catalana Occidente: Tras la fortísima tendencia alcista desarrollada a comienzos del pasado ejercicio 2012, en la que el activo se revalorizó un 260% y marcar un nuevo máximo en su serie de precios en los 31,06€ por acción, el precio de cotización descendió hasta el primer nivel de retroceso de Fibonacci, punto que ha respetado a la perfección y desde el cual se está reestructurando de nuevo alza.

Desde una perspectiva a más corto plazo, a lo largo del pasado mes de NOV14 superó al alza la base de la tendencia bajista que guiaba las correcciones tras registrar los máximos de los 31,06€ por acción y, tras dibujar varios apoyos a la resistencia superada (soporte tras la superación y, por tanto, movimiento throwback), ha vuelto a dibujar una nueva onda al alza que le ha llevado a cotizar en los 27€ por acción.

Por tanto, tenemos una buena configuración para adoptar predisposición alcista en el título, puesto que tras una fortísima tendencia alcista y su posterior corrección, que se presume como un movimiento sano y necesario para seguir confiando en el escenario alcista de fondo.

Al más estricto corto plazo, se encuentra dibujando una consecución de mínimos y máximos crecientes a favor del rebote y en consonancia con el escenario de fondo pese a la fuertes caídas de hoy, superiores al -2% mientras redacto estas líneas, cesiones que le podrían llevar hasta los 25€ por acción, momento en que podríamos plantear una estrategia al alza siempre y cuando el valor comience a mostrar síntomas de querer volver a subir. La zona de los 27€ por acción parecen querer funcionar como zona de resistencia al más estricto corto plazo, por lo que si supera dicho nivel, no hay motivo para no estar dentro.

Corporación Financiera Alba: De fondo, presenta una estructura en su curva de precios muy similar a la anteriormente comentada de Catalana Occidente, pero su evolución al más estricto corto plazo me parece más interesante en estos momentos, puesto que se encuentra muy cerca de niveles de relevancia técnico, como es el de los 44,5€ por acción, nivel que si la cotización supera a cierre diario podría llevar al título a los 47,88€ por acción, un 7,6% de potencial de revalorización.

Además, es más que interesante la divergencia alcista que se dibuja en el oscilador MACD desde el pasado mes de AGO14, y el perfecto movimiento throwback de la cotización tras superar la resistencia bajista de corto plazo tras marcar máximos del pasado ejercicio.

Sainsbury: De las comentadas, es la que menos me gusta. Bien es cierto que se encuentra rebotando desde el soporte de los 222 peniques y que, dicho rebote al alza, le ha llevado a luchar por superar la base de la tendencia bajista desarrollada desde el pasado ejercicio 2013. Sin embargo, y pese a su mejoría al más estricto corto plazo, su tendencia de medio y largo plazo sigue siendo bajista, por lo que las condiciones para entrar en cartera de medio plazo siguen siendo todavía insuficientes, si bien puede plantearse una estrategia de trading a favor del rebote en busca, por ejemplo, de los 350 peniques por acción.

A modo de resumen, de los activos planteados, por estructura de medio y corto plazo y considerando que estamos fuera y queremos comprar, me decantaría por Corporación Financiera Alba.

3

Por:

Hola, buenos días. Tengo en cartera Bioserch (0.64), Mapfre (2.75) y Ezentis (0.70), la primera con pérdidas y las otras dos con plusvalías.

¿Cómo ves a las tres? Suponen un 5%, un 15% y un 10% de mi cartera cada una.

Muchas gracias

4

Por:

Buenos Sr Gonzalez , por favor haber si me podria analizar Ezentis muchas gracias

5

Por:

Por favor si es tan amable de analizar , abengoa b y Arcelor m

muchas gracias

Buenas tardes José,

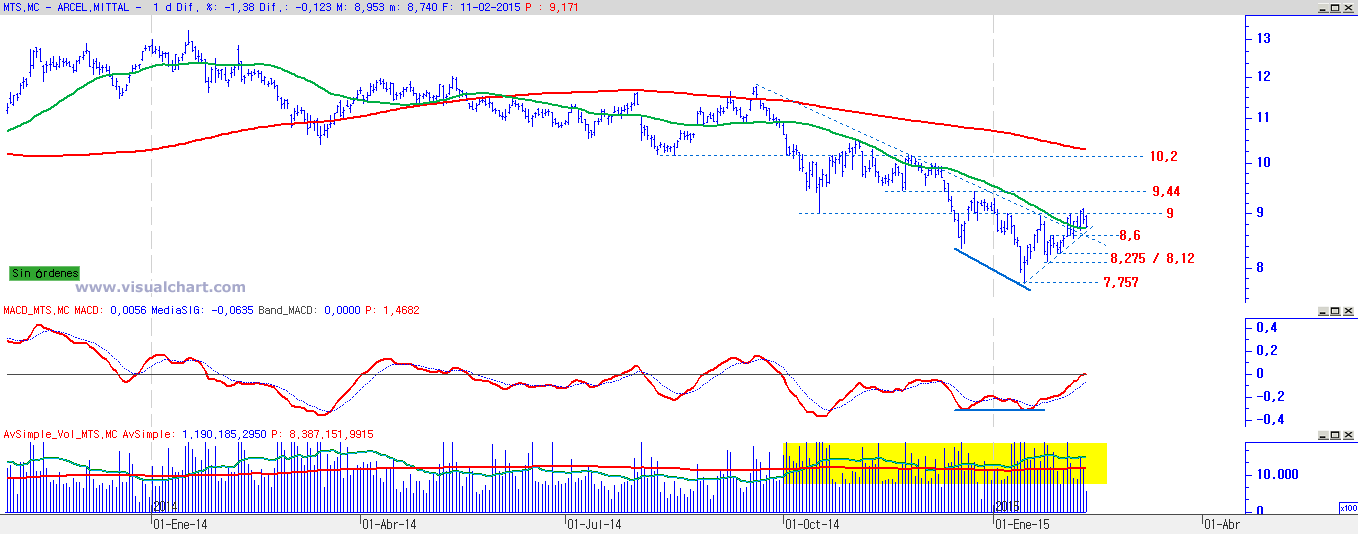

ArcerlorMittal: Pese al rebote de las últimas sesiones, la estructura sigue siendo bajista en cualquier horizonte temporal.

Si atendemos al volumen de contratación, se puede observar un movimiento al alza en el corto plazo que aporta mayor fiabilidad a las caídas, pues la media móvil rápida se encuentra cruzada al alza respecto a su media lenta o de largo plazo.

No es un valor que por el momento aporte confianza y, prácticamente el único argumento para insertar ArcerlorMittal en cartera es el de: "ha caído tanto, que ya no puede caer más", un clásico.

En el gráfico adjunto le señalo los puntos de referencia al más estricto corto plazo, para estrategias de trading. Mientras no cotice por encima de los 10,2€ por acción, no me fiaría mucho de los movimientos alcistas del título. Además, se ha empeñado en ser la eterna promesa del IBEX 35 pues, ¿Cuántas veces hemos escuchado del potencial de MTS?.

Abengoa B: Respecto a Abengoa B, tiene un análisis en comentarios anteriores.

Muchas gracias por preguntar.

Reciba un cordial saludo.

6

Por:

Sr. González: Sobre que precio cree oportuno entrar en Abengoa B, y como lo ve a corto plazo. Gracias

Buenas tardes Pilar,

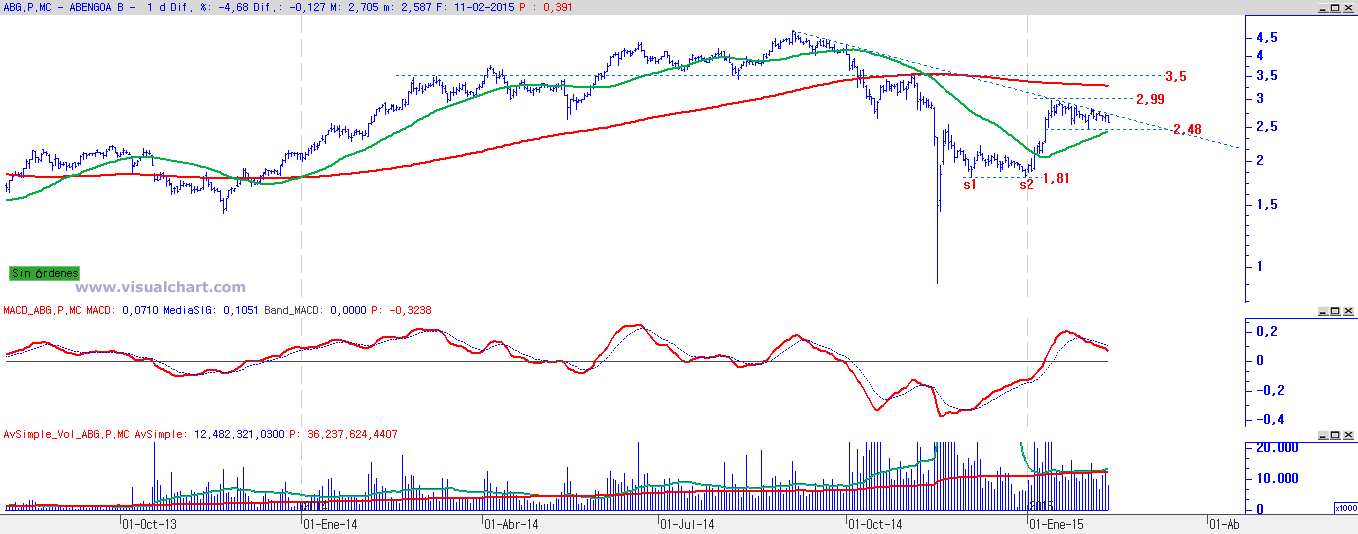

Abengoa B se encuentra en pleno proceso de reestructuración tras las fortísimas caídas acontecidas en el tramo final del pasado año, caídas que le llevaron a perder un 80% de su valoración bursátil. Desde los mínimos registrados el pasado día 14 de NOV14, la compañía ha recuperado un 185% de su valor y todo esto en apenas cinco meses, por lo que debemos tener muy cuenta la volatilidad creciente en el activo bajo estudio.

Al más estricto corto plazo, se encuentra consolidando las últimas alzas entre los 2,99€ y los 2,48€ por acción aproximadamente. Mientras sigamos cotizando en dicho niveles, el movimiento seguirá siendo considerado de naturaleza consolidativa.

Ahora bien, como podrá apreciar en el gráfico diario adjunto, la base de la directriz bajista de corto plazo que impulsa las ventas pasa en estos momentos cerca de la cotización y de la zona de consolidación que mencionamos, por lo que, teóricamente, debería resolver su escenario al más estricto corto plazo en próximas sesiones.

El nivel de entrada en largo lo establecería tras la superación de los 3€ por acción, buscando la zona de los 3,5€ por acción, lo que supone más de un 16% de potencial. Por el contrario, si cede ante la presión de la directriz bajista y pierde los 2,48€ por acción, esperaría a volver a ver niveles próximos a los 1,81€ por acción.

7

Por:

buenos dias.tengo compradas edreems a 2.57 y quisiera desprenderme de ellas porque no me gustan nada.cuando cree que deberia de hacerlo.muchas gracias y hasta pronto

8

Por: pedro organero

sr. Gonzalez : Que opinión tiene en el corto sobrebankinter. gracias

Buenos días Pedro,

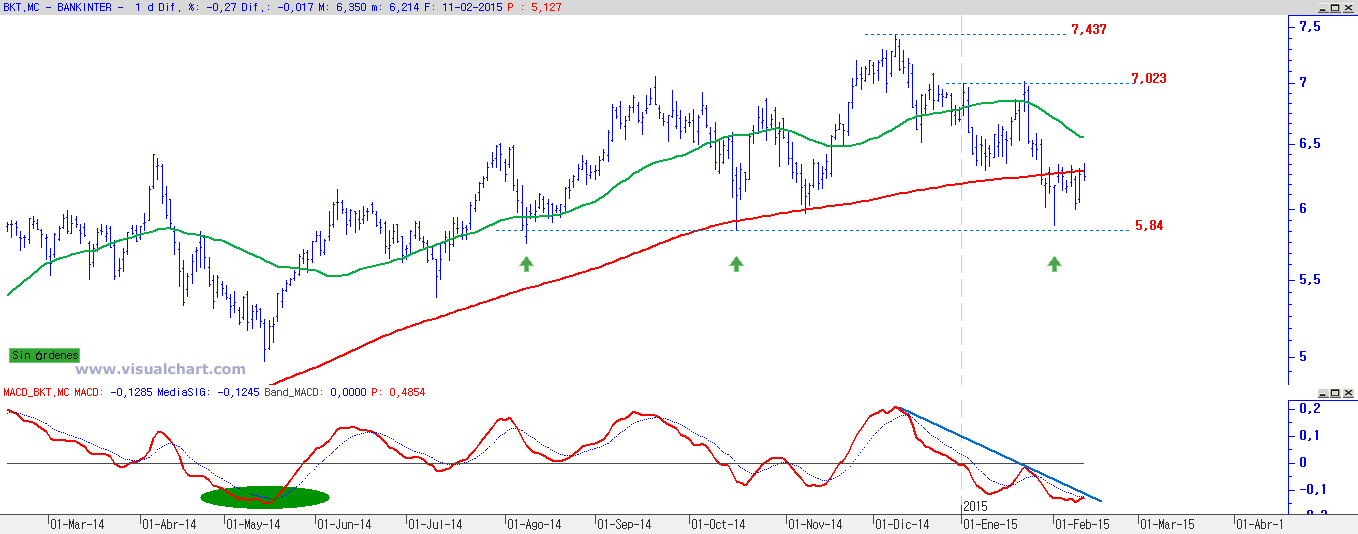

Bankinter se encuentra dibujando un triple suelo al más estricto corto plazo en el nivel de los 5,84€ por acción aproximadamente, por su parte, las medias móviles siguen cruzadas al alza aportando fiabilidad a su estructura alcista de largo y medio plazo y, desde luego, consolidar el precio de cotización en zona de máximos es síntoma de fortaleza.

El oscilador MACD se encuentra en zona de potencial cruce al alza respecto a su trigger, por lo que si el rebote se consolida al más estricto corto plazo, podemos volver a ver niveles correspondientes a los 7,023€ por acción ( 12,3% de potencial desde los precios actuales) sin obviar los máximos registrados en los 7,437€ por acción ( 19% de potencial desde los precios actuales).

Lo más importante al más estricto corto plazo sobre el banco es que no debe perder el triple suelo mencionado, todo lo que sea mantenerlo intacto, es tener predisposición alcista sobre el valor, lo que coincide con su estructura de fondo.

Espero haberte podido aclarar tu duda.

Recibe un cordial saludo

9

Por: Eva45

Hola José. ¿Qué opina de Arcelor?. Lo tengo con pérdidas de aprox. 15% y no se si mantener ó cambiarlo por otro valor con mayor recorrido y así intentar recuperar parte de lo perdido. ¿qué valores me recomendaría?. Había pensado en Repsol. Gracias.

Buenas tardes Eva,

Respecto a ArcerlorMittal, en anteriores consultas tiene un breve análisis de la compañía. Si no lo encuentra, a modo de resumen, le indico que en mi opinión no es un activo a mantener en cartera y que, en su caso, el actual movimiento al alza (obviando la sesión de hoy) debería ser aprovechado para deshacer posiciones.

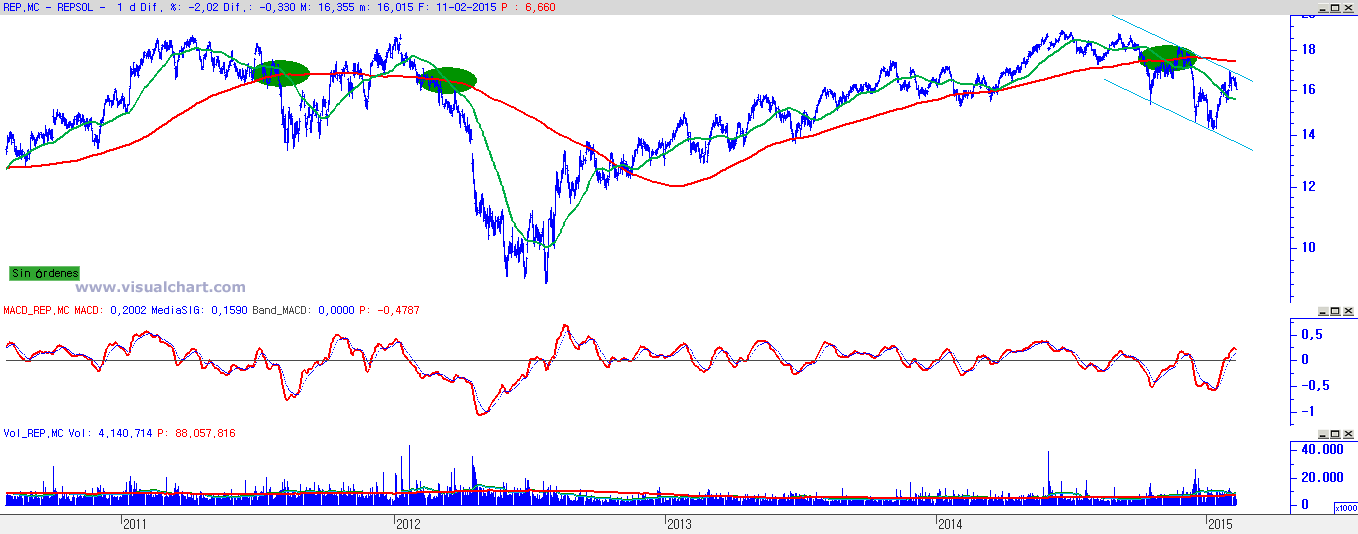

En el caso de Repsol, no es un de mis preferidas a corto plazo, pues la consecución de mínimos y máximos decrecientes dibujan una tendencia bajista que invitan a esperar detrás de la barrera a que el título se reestructure al alza de manera decidida y si el precio del petróleo se estabiliza en niveles superiores, pues es un claro factor en contra para la petrolera española.

En el gráfico adjunto puede ver como Repsol cotiza en la parte alta del canal bajista y, como los anteriores cruces bajistas de las medias móviles que se dibujan en niveles de precios similares al último, han derivado en fuertes caídas. No digo que Repsol entre en una espiral bajista, pero desde luego son señales que debemos tener presentes antes de entrar en largo.

Le recomendaría valores con fortaleza demostrada y con potencial ante las turbulencias con las que ha comenzado la Bolsa española el año.

Creo que Gamesa es una acción muy interesante desde un plano técnico y fundamental y, por tanto, tiene un alto potencial de superar sus máximos registrados en los 9,92€ por acción.

Espero haberle podido ayudar.

Reciba un cordial saludo.

10

Por:

buenos días, Jose Antonio.

hoy es el día de AENA.Me gustaría saber tu opinión sobre éste valor, una vez que ya conocemos el precio,la rentabilidad aproximada por dividendo y, lo que es muy importante, la susencia de un nucleo duro de accionistas.¿cual es su opinión al respecto.

gracias y saludos.

Buenos días Tamujoso,

Mi opinión sobre AENA ya la he expresado en un comentario anterior. Pero a modo de resumen, considero oportuno tener en cartera una compañía que es un monopolio y que tiene unos flujos de caja constantes, alto reparto de dividendo y perspectivas de crecimiento en el sector turístico.

Hasta aquí mi Consultorio de hoy. Les espero dentro de unos días para volver a responder sus dudas. Como siempre, es un verdadero placer poder ayudarles en la medida de lo posible y estoy realmente agradecido por su confianza en mi criterio. También, pedir disculpas a la gran cantidad de mensajes que se han quedado sin responder, especialmente hoy, pero confío en poder atenderles en muy próximos encuentros. La verdad es que había una gran cantidad de preguntas y, muchas de ellas, muy interesantes referidas a composiciones de cartera, temas algo más profundos que podemos tratar, si así lo desean, a través de mi correo: [email protected]. De nuevo, muy agradecido por el interés mostrado. Reciban un cordial saludo. José Antonio González.