Hola Gisela. tengo unos 5000E. para invertir, ¿de estas compañías cual te gusta más? ACS, GAS NATURAL, NH, MAPFRE, PROSEGUR, SACYR Ó INDITEX. Gracias y a ver si hoy me toca respuesta.

Buenos días Ángels,

Todas son compañías alcistas. La que menos me gusta es Prosegur, la corrección ha sido muy brusca y en Sacyr demasiada volatilidad. De hecho tras lo de Panamá deberá enfrentarse a la refinanciación de la deuda y creo que hay muchas compañías como para centrarse en Sacyr.

Por asumir riesgo prefiero controlar Colonial. Pero si una compañía me gusta de todas ellas es NHH. Los movimientos que estoy observando del inversor hotelero Chino NHA me agradan, puesto que un gran inversor está tomando posiciones en NHH y no me extrañaría que le lanzara una OPA hostil. De todos modos, las intenciones de NHA es que NHH crezca en China y eso es un potencial desarrollo muy interesante para la compañía. En los precios actuales compraría y estaría en el valor mientras no pierda los 4,20€ por acción.

Gracias a usted. Un cordial saludo.

12

Por:

Buenos dias Gisela, como ve a repsol y al popular para entrar en el valor y a que precios

gracias.

Buenos días Ángel,

Referente a Repsol, el valor podría estar sujeto a mucha volatilidad, puesto que la grave situación de la economía Argentina, podría complicar las cosas a corto plazo a la cotización de REP. El mercado ha valorado positivamente el acuerdo entre Repsol y Argentina por YPF, y lo valora exactamente en 3€ por acción. Pero está claro que a pesar de que al mercado le gusta la idea, también es cierto que el pago será en bonos argentinos y el riesgo país; ¡preocupa! Por lo tanto, creo que ni la coyuntura económica acompaña para las petroleras ni el riesgo país, en este caso Argentino, ayuda a Repsol.

Popular sí que creo que es una opción muy interesante. El valor está en fase alcista y tras las importantes subidas de las pasadas semanas, he observado una sana corrección que deja en torno a los 5€ una buena opción de sumarse nuevamente al valor. La pérdida técnica de los 4,75€ nos dejaría fuera de la compañía.

Gracias a usted. Un cordial saludo.

13

Por:

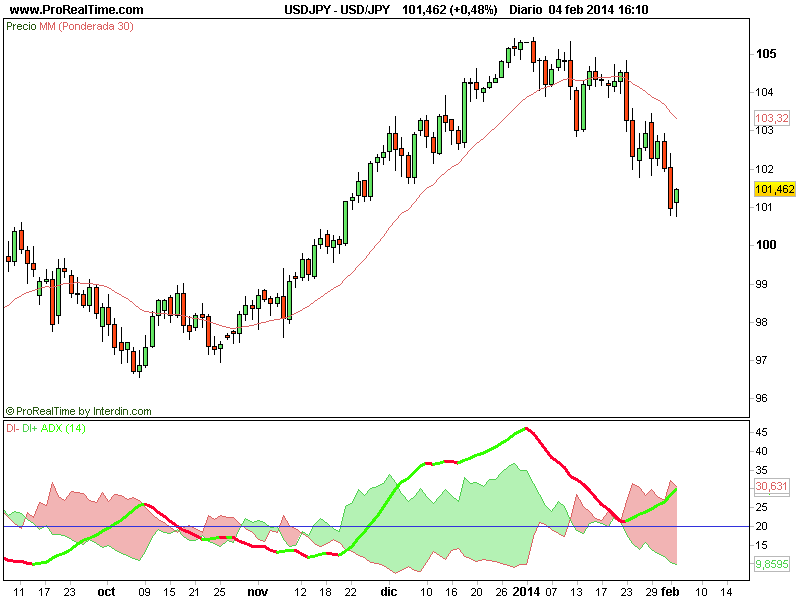

Buenos días quisiera su opinión sobre el $/jpy. Estoy largo a favor del $. También lo que sigue pensando sobre colonial. Muchas Gracias

Buenos días Jose Javier,

Referente al USD/JPY, está claro que si el banco central japonés está pensando en doblar masa monetaria y la FED en retirar los estímulos, el camino es claramente alcista. Esta semana hemos visto de qué manera el USD/JPY ha corregido y este par siempre se ha interpretado como el de la aversión al riesgo, por lo que la volatilidad vigente nos permite volver a entrar alcistas en el USD/JPY.

Referente a Colonial vamos a esperar como se desarrollan los acontecimientos, pero en Blackbird estamos cubriendo el valor y de hecho estamos haciendo eventos en directo informando de su desarrollo, te invito a que te unas a ellos. Actualmente Fidelity ha declarado una posición relevante lo que nos indica que confía en la compañía. Vemos un núcleo duro importante y si Colonial logra refinanciar los 700 millones de € y vender un 20% de la promotora Francesa SFL, entonces la ampliación de capital será un éxito. Vamos a esperar, Fidelity puede permitirse el lujo de perder 90MM €, nosotros desafortunadamente, no ;)

Gracias a usted. Un cordial saludo.

14

Por:

Hola.

1º.- ¿Qué hago con 1.000 acciones de TEL, compradas a 11.50. Mantengo o cambio por otro valor más interesante?. ¿Cuál?

2º.- ¿Me podría indicar dos o tres valores del Ibex con los que por especular a corto plazo (días/semanas)?

Un saludo

Buenos días Jegosa,

Referente a Telefónica poco puedo decir. La compañía claramente tiene valor, pero está claro que el mercado sopesa en exceso el riesgo que tiene TEF en economías emergentes. Pero creo que la penalización del valor es totalmente injusta y que durante este año deberá tener su momento. Si somos puristas deberíamos estar al margen del valor, pero a los precios actuales, una compra no es para nada descabellada. Si pierde técnicamente los 11€ entonces, lo mejor sería cortar las pérdidas y salir por precaución. Pero entiendo que si ello sucede, es que la corrección del IBEX 35 dejaría de ser una corrección y probablemente pasaría a otro plano.

Actualmente el selectivo español está técnicamente cotizando en un rango muy volátil y un Trader siempre debería valorar los riesgos a la hora de tomar decisiones. Por este motivo, podemos buscar valores que han demostrado tener poca volatilidad en la presente corrección, para evitar en la medida de lo posible la descapitalización.

En este sentido una compañía que gusta mucho al mercado ha sido Ferrovial, capaz de aguantar su abultada deuda con un negocio muy visible que le ha permitido gozar de la confianza de los inversores. La actual corrección la deja en un excelente nivel de compras. Otra compañía barata, que lo podría hacer bien y que ha aguantado con fuerza relativa esta corrección; es OHL. La constructora tiene activos encubiertos importantes con la participación en Abertis y a pesar de la crisis en Brasil, la compañía dirigida por Villar Mir lo está haciendo muy bien. En la cercanía técnica de los 31€ por acción, podríamos posicionarnos al alza. Otra empresa que goza del buen criterio del mercado es Amadeus. En este caso, la compañía no cotiza con descuento pero sigue agradando, por lo que en principio, seguirá marcando máximos crecientes y aguantando las correcciones en rangos laterales.

Gracias. Un cordial saludo.

15

Por:

Mapfre, Arcelor, Ferrovial, Almirall, Abertis y Acerinox. ¿Qué dos compañías ve con mejores perspectivas para un plazo de 2-3 años?

Agradecido por la respuesta.

Buenos días King,

Mapfre está cotizando en máximos históricos, Abertis si contamos dividendos también y Almirall está cerca de su OPV. Creo que un Trader no debe pensar nunca en plazos. Los activos son subyacentes que se tienen cuando se deben tener y hoy las compañías cíclicas empiezan a tener momento, aunque no son ni de lejos las mejores compañías. ¿Porqué dejar entonces para mañana lo que podemos hacer hoy? Yo personalmente me centraría en que sube ahora y cuando deje de hacerlo será el momento de cambiar. Ahora es momento de bancos, y por ejemplo BBVA ó SAN, SAB ó POP, incluso Bankia, son opciones muy interesantes que le invito a valorar.

Gracias a usted. Un cordial saludo.

16

Por: Judith43

Hola Gisela. Un lujo tenerla otra vez con nosotras. Hace una semana compré Arcelor a 11,9 para el medio-largo plazo ¿Qué opina?. ¿Qué valores cree que pueden ser interesantes ahora o cree que es mejor esperar a una correción mayor para entrar?. Muchas gracias por su ayuda.

Buenos días Judith,

Técnicamente, los niveles actuales son YA interesantes para tomar posiciones. Pero la renta variable americana podría profundizar sus caídas, ¡así que mucho cuidado! Considero que las bases se han sentado en la economía para asistir a un proceso de crecimiento sostenido en el tiempo. Durante este año las probabilidades de que la bolsa americana sufra una corrección de aproximadamente un 20% son muy elevadas y mis argumentos los expreso de manera regular en nuestros informes de análisis "BlackWhisper" en Blackbird.

El motivo por el que creo que las bolsas americanas podrían corregir en torno a un 20%, es simplemente por una cuestión de acción-reacción. En la bolsa nunca se puede afirmar nada ¡jamás!, puesto que las cosas están por suceder y siempre habrá un 50% que acierta. Mi propósito como Trader no es acertar, simplemente comprender qué cosas han pasado en el desarrollo de la historia y qué cosas podrían pasar. Esta explicación tiene que ver con su pregunta más de lo que pueda pensar y se debe principalmente al desarrollo de la economía. Este año viviremos un entorno muy volátil, en el que el ajuste de los diferentes mercados dará lugar a muchas oscilaciones. Pero el año que viene, probablemente, si la economía americana es capaz de crecer sin la ayuda de las políticas no convencionales de la FED, veremos en 2.015 una clara recuperación en las economías emergentes, lo que sería muy positivo para las compañías cíclicas. De momento estamos observando un buen tono, pero lógicamente las dudas que pongo encima de la mesa siguen ahí y el mercado todavía no las tiene todas consigo.

Creo que durante este año Arcelor Mittal irá de menos a más y es uno de los valores que tenemos en cartera, juntamente con los bancos. Soy consciente de que mi idea de inversión es más de largo que de corto plazo, puesto que ahora lo que me interesa son los bancos y más a los precios que cotizan tras la corrección.

Gracias a usted por considerar mis opiniones. El placer es mío.

Un cordial saludo.

17

Por:

Buenos días, tengo compradas air france (9,02) y nyrstar (3,02). Cómo los ves para el corto o medio plazo? No sé si se han estancado o es una corrección, los veía con buena pinta.

Muchísimas gracias y un saludo

Buenos días José Carlos,

Como he comentado anteriormente durante el presente encuentro, en mi opinión NYRSTAR es un valor extremadamente Bajista. Tras perder el nivel de los 3,15€ ha procedido con un Pull Back, y ahora está justo en un punto ideal para abrir posiciones bajistas.

Valor débil, con poca fuerza relativa y muy bajista, si me permite ser contundente; olvídese de él por ahora. Poco más que aportar en este sentido.

Referente a Air France, tras romper la resistencia de los 8,90€, el valor está corrigiendo con fuerza, lo que nos da una excelente opción de entrar nuevamente en la compañía. El valor es alcista, en torno a los 8,20€ podemos comprar.

Gracias a usted. Un placer.

Un cordial saludo.

18

Por:

mi cartera está formada por bbva,sacyr y acs.quisiera saber su opinión sobre estos valores y qué valores me recomienda actualmente.gracias.

Buenos días Carlos,

Referente a su cartera vayamos por partes:

BBVA: Dejaría correr las ganancias mientras no pierda los 8,15€, en ese caso cortaría la posición y buscaría oportunidades de Trading en otro valor.

SACYR: Mantendría la posición mientras no pierda los 3€ por acción. Esta semana podríamos tener la resolución del conflicto de Panamá, lo que sería positivo para el valor. De hecho el movimiento de hoy invita al optimismo.

ACS: Mientras no pierda los 24,50€; mantenga.

Los tres valores son alcistas y con fuerza relativa. A parte tiene tres compañías distintas en función de su riesgo, por lo que entiendo que su cartera es agresiva pero con mucha coherencia. Ajuste su Stop y prepare una salida, pero si el mercado decide que lo que hemos visto es solamente una corrección, seguro que logrará hacerlo mejor que el IBEX 35.

Gracias a usted. Un cordial saludo.

19

Por: joan c.d.

Pensaba entrar en Abertis con veinte mil, no como inversión. Que opina Vd.?

Buenos días Joan,

Abertis me parece una opción interesante a los precios actuales, pero no comprendo muy bien lo de los 20k. Creo que el tamaño de la posición debe asignarse en función del precio de entrada y el precio de Stop Loss.

Por ejemplo, al cierre de ayer por encima de los 16,67€ nos marcaba un nivel de entrada y en los 16,34€ un nivel de Stop Loss. Esto implica que si queremos invertir 20k, deberíamos asumir un riesgo base, por ejemplo del 1%, eso implica arriesgar 200€. En este sentido, si sabemos que el riesgo por acción son 0,33€, el lote total sería de 600 acciones.

Todo lo que sea parecido a este planteamiento es correcto, entrar sin Stop Loss y sin saber porque invertimos una u otra cantidad es muy peligroso.

Gracias. Un cordial saludo.

20

Por:

Buenos días Gisela. Me alegra verte por aquí ¿Qué me recomendarías hacer con el ETF Lyxor MSCI China que tengo? Inicialmente mi intención es mantenerlo en el largo plazo pero me gustaría hacer una venta y recompra por motivos fiscales este año y querría ver tu punto de vista y consejo sobre este aspecto. Por ello ¿Qué análisis haces desde el punto de vista técnico del valor y cuál es tu opinión sobre mantener por "e;fundamentales"e; esta inversión en China en estos momentos de turbulencias? Independientemente de esto te felicito por tus análisis y artículos, habituamente muy interesantes y por el inmenso tiempo que dedicas a responder nuestras consultas. Muchas Gracias

Buenos días Javier,

Las economías emergentes no pasan por su mejor momento, pero el reequilibrio global es algo natural. Lógicamente la recuperación de la economía americana animará al resto de economías. De todos modos, el mundo paradójicamente está cambiando mucho y hoy en día las economías desarrolladas están mirando más allá de sus mercados para exportar a buenos precios, gracias a las devaluaciones de divisas y las economías emergentes están aprendiendo a buscar en el mercado doméstico sus beneficios.

Este cambio totalmente estructural de las economías, bajo mi punto de vista es muy positivo y China ha saneado claramente los precios que cotizaba en el 2.007. No podemos olvidar que a pesar de la desaceleración China, ésta sigue creciendo a un ritmo muy elevado y hoy queda claro que el ajuste en los precios de los activos Chinos (Renta fija, variable e inmobiliario) ha sido un aterrizaje suave "soft landing". Creo que el próximo año veremos la verdadera recuperación económica, por lo que debería ser un año de menos a más, como comentaba.

Si quiere liquidar su ETF por un tema fiscal, no dude en hacerlo, puesto que puede comprar otro ETF Chino y seguir igual que estaba pero con otro producto, optimizando de esta manera la pérdida. Una alternativa por ejemplo a su ETF sería el iShares China Large Cap, producto que le permitiría, como le decía, estar en el mismo activo, aprovechando de manera eficiente su pérdida fiscal.

Gracias por seguir mis análisis y opiniones y sobre todo por considerarlas. Como ya he mencionado para mi es un placer poder compartir mi profesión y pasión con ustedes. Soy afortunada por ello y de ahí que dedique tiempo a las consultas.

Quiero, como siempre, agradecer a todos y cada uno de los usuarios que han confiado en mi criterio planteándome sus dudas y compartiendo conmigo sus ideas de inversión durante este encuentro digital de la mano de Estrategias de Inversión, a quien agradezco esta posibilidad. Me hubiera gustado responder a todos los usuarios. A lo largo del encuentro encontrarán muchas de mis opiniones al respecto de sus dudas. Personalmente quedo a su disposición para cualquier consulta posterior vía email [email protected]. Twitter @GisTurazzini o Facebook. Encantada de haber compartido este tiempo con ustedes, ha sido un placer. Que pasen una excelente tarde. Gisela Turazzini, CEO | BLACKBIRD www.blackbirdgroup.es