Buenos días Antonio ¿Que Banco para el medio plazo escogerías? ¿En que precio de compra? Mi intención entrar en BBVA Lo esperaba con una caída desde los 9,30-9,20 a los 8,75-9,00 ¿Cómo lo ves?Muchas gracias por tu opinión

Muchas gracias a usted por su pregunta y por participar en este encuentro.

Venimos desde hace meses diciendo que, si la economía en España sigue mejorando y, sobre todo, si esta mejoría se traslada "a la calle", los bancos podrían ser los grandes beneficiados de esta situación. Desde el verano del año pasado, y coincidiendo con el descenso sostenido que ha tenido la prima de riesgo en España, vemos que la cotización de los bancos ha subido notablemente, hasta tal punto que, a pesar de las últimas mejoras que se han producido en las recomendaciones de los analistas, los precios objetivo de los diferentes consensos de mercado se encuentran por debajo de los niveles de cotización actual para la totalidad de los componentes del sector. No obstante pensamos que las mejorías de previsiones pueden seguir produciéndose y no nos podemos olvidar de los niveles que tenían las cotizaciones de los bancos hace unos años.

En Interdin, a pesar de reconocer que la banca doméstica podría verse muy beneficiada, caso de seguir mejorando la situación económica, preferimos los dos grandes: BBVA, (que está en nuestra cartera modelo) y Santander. Por lo tanto, su intención de entrar en BBVA nos parece una decisión muy correcta.

Si tomamos un horizonte temporal de corto-medio plazo, respecto de BBVA me quedaría con el nivel de los 8,60 euros si vemos una corrección en el mercado. Si por el contrario el mercado continúa con esta fortaleza y el valor consolida niveles a precios de cierre por encima de los 9,50 euros, podemos pensar en entrar para buscar un objetivo al alza de hasta los 10,40 euros.

2

Por:

Buenos días, tengo una cartera formada por SAN, BBVA, TEF, Zeltia y quisiera diversificar hacia otros sectores/países. Tengo en mente Enel y Fiat, mi cartera es a largo plazo ¿Qué le parecen estos 2 valores?

Fiat para entrar en la zona de 7.62

Enel para entrar en la zona de 3.59

Gracias

Buenos días, nos parece perfecta su idea de diversificar, sobre todo en valores de otras bolsas. Aprovecho para decirle que en unos días Interdin.com va a dar acceso a la operativa con 400 CFDs sobre acciones europeas, (siempre con acceso directo al mercado), entre los que estará FIAT, (con CFDs de ENEL ya puede operar).

Tanto ENEL como FIAT han visto como en las últimas semanas las opiniones de los analistas fundamentales van mejorando sobre ellos, sin embargo los precios objetivos que se estiman en los principales consensos, se encuentran por debajo de los precios a los que cotizan estas dos grandes multinacionales italianas. En el caso de FIAT hace noventa días el consenso marcaba un precio objetivo de 5,29 EUR, mientras que ahora es de 6,72 EUR (el precio de cierre de ayer fur de 7,985 EUR). En el caso de ENEL, hace noventa días se marcaba un precio objetivo de 3,17 EUR, ahora éste es de 3,47 EUR y la cotización de cierre de ayer fue de 3,828 EUR.

Desde un punto de vista técnico nos parece razonable el nivel que usted propone para entrar en FIAT, mientras que para entrar en ENEL me permitiría decirle que puede entrar algo por encima del nivel que propone, quizás a 3,72 EUR.

Por último le sugiero que vigile los siete valores que tenemos en nuestras cartera modelo europea: SAP, Axa, Ahold, Volkswagen, Metro, Vinci y Philips.

3

Por: Jose Bejarano Lucas

BUENOS DIAS! que recomendacion me daria en deoleo, quabit y grupo sanjose ya que estoy en minimos beneficios

SALUDOS

José, pues lamentablemente no le vamos a poder dar ninguna recomendación sobre Quabit o sobre San José, ya que se trata de valores muy poco líquidos y que no seguimos.

Respecto a Deoleo, si observamos su gráfico, vemos como desde el mes de febrero el precio ha experimentado una corrección tras las alzas que mantuvo entre julio y noviembre del pasado año. Estas correcciones han sido frenadas en niveles que sirvieron como resistencia y soporte en los pasados meses de agosto y septiembre, donde se evidencia una acumulación en el precio (nivel de 0,36 euros). A partir de aquí Deoleo parece estar formando un suelo en el precio, acompañado de un MACD en zona de sobreventa que ya ha cruzado al alza, dando señal de compra. Parece por tanto que el precio podría desarrollar un nuevo tramo al alza, para intentar regresar a la zona de máximos (0,50 euros).

Por la parte de abajo, si el precio cierra por debajo de los 0,36 euros se anularía la buena estructura técnica del valor, con alto riesgo de dirigirse a niveles inferiores, al menos hasta los 0,27 euros.

4

Por: Ignacio73

Buenos días Antonio, Buscaba aumentar mi cartera a largo plazo pero ¿No piensa que ante la cercana retirada de estímulos de EEUU buscar una entrada en bolsa a precios actuales a largo plazo es demsiado arriesgado? En las dos anteriores ocasiones la retirada de estímulos se tradujo en una caída de dos cifras en las bolsas, por lo que ¿Quizás esperar a solventar la retirada del QE3? Gracias

Hola Ignacio. Muy interesante su pregunta. Hace un par de años estaría completamente de acuerdo con usted en su razonamiento, pero lo cierto es que la percepción de riesgo ha cambiado totalmente en los últimos meses. ¿Se imagina que hubiera pasado si en 2011 se hubiese producido una situación como la que estamos viviendo en Ucrania? La percepción de riesgo, esa es la clave. Cuando los mercados adoptan una tendencia, es muy difícil ponerse en contra de dicha tendencia, y ahora mismo los mercados están muy positivos y hay un cierto apetito por el riesgo.

En el caso concreto que comenta en su pregunta, (la retirada de estímulos), parece estar claro que la Fed lo hará progresiva y gradualmente a medida que se confirme que la economía mejora, (había miedo a la retirada de estímulos caso de que ésta se hubiera producido de golpe y sin haber constatado la salida de la crisis). Pero es que, además, los datos macro que se publican son cada vez mejores.

Que vamos a ver recortes en los principales índices está claro, teniendo en cuenta que la mayoría de los selectivos de referencia están en máximos históricos o muy cerca de ellos, pero creemos que también está claro que - salvo que se produzca una circunstancia excepcional - los recortes que se produzcan no van a ser considerables y lo que van a hacer es consolidar la situación actual de los mercados.

Por lo tanto, yo lo que puedo hacer es darle unos niveles de soporte que son los que me indican mis compañeros que estudian los principales índices desde el punto de vista del análisis técnico, y que puede ver detalladamente en nuestro blog, en el siguiente enlace: http://blog.interdin.com/analisis-tecnico-semanal-principales-indices-mundiales-44/

En cualquier caso, le señalo que para el S&P 500 los niveles de soporte de corto plazo se encuentran en 1.845-1.850; en el EuroStoxx 50 en 3.100-3.058 y en el Dax en 9.500-9.424 puntos.

5

Por:

Buenos dias Sr. Castelo,

Que le parece Anadarko Petroleum y Peugeot para corto-medio plazo?

Muchas gracias.

Gracias por su pregunta.

No seguimos por fundamentales ninguno de los dos valores, por lo que le podemos aportar poco más de lo que vemos en los consensos de mercado.

Respecto a Anadarko, los principales consensos nos dicen que se trata de un valor muy recomendado, con un precio objetivo ligeramente superior a los102 USD por acción, lo que deja un potencial de subida del 21% respecto a los 84,87 USD que cerraba ayer.

Técnicamente el valor viene subiendo en un amplio canal desde el año 2011, donde su parte alta pasa por la zona de los 100 USD, nivel que podemos fijar como objetivo en el medio plazo.

Con respecto a Peugeot, no podemos decir lo mismo ni desde el punto de vista fundamental, ni desde el punto de vista técnico. Peugeot en estos momentos cotiza muy por encima de los precios objetivo que marcan los principales consensos, (en el entrono de los 11 EUR). Técnicamente hablando podría tener algo más de recorrido, al menos hasta el rango comprendido entre los 14,7 y los 15,7€, zona que encontramos como una fuerte nivel de resistencia para el valor. Entendemos que dentro del sector automóvil hay otros valores como Daimler, BMW y sobre todo VW con mejor proyección.

6

Por:

Me gustaría saber su opinión sobre Bankia, colonial, Santander y Deoleo para entrar. Muchas gracias.

Sobre muchos valores nos pregunta, José Alberto. Esperemos que otros participantes no se enfaden si no llegamos con tiempo para contestarles a ellos. Vamos con la respuesta...

Si me permite, comenzaremos por el valor que veo más claro de todos los que nos propone: Santander. Ya hemos respondido a otro participante anteriormente la opinión que tenemos del sector bancario y decíamos que puede ser el sector que marque la tendencia en el año y que preferimos a los dos grandes. En lo que se refiere a Santander, si vemos correcciones, entendemos que el primer soporte relevante lo tenemos en los 6,37 euros. Por arriba, si vemos cierres por encima de los 6,85 euros podríamos asistir a nuevos tramos al alza que le lleven hasta la zona de los 8 euros.

El caso de Bankia es bastante especial. Técnicamente es complicado analizar el valor tras las fuertes ampliaciones a la que se vio sometida la compañía para reestructurarla. Si tan sólo analizamos su evolución desde que éstas ampliaciones finalizaron, el nivel comprendido entre los 1.35€ y los 1.40€ constituye un clarísimo nivel de resistencia muy por debajo de los niveles de precios actuales, y desde luego el precio de 1,51 EUR al que recientemente colocó el FROB un 7,5% de su participación, parece un suelo difícil de perder. Seguramente el precio de la acción permanecerá muy atento a las noticias que se vayan desarrollando sobre una nueva posible colocación del Estado que bien podría producirse hacia finales de año. En el caso concreto de Bankia pensamos que hay que ser precavidos y asegurarnos que realmente ya está finiquitada la reestructuración y que no va a haber nuevas necesidades de realizar provisiones.

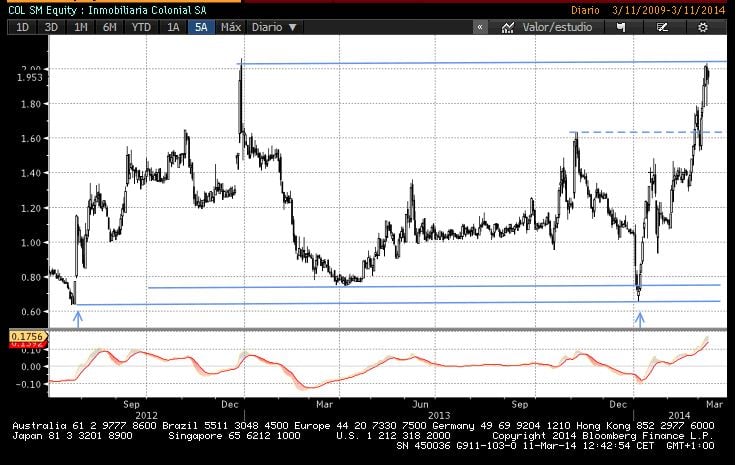

Apostar en estos momentos por Colonial sería hacerlo por la recuperación de un sector tan machacado durante la crisis como el sector inmobiliario. Si no tiene prisa y si es capaz de admitir periodos de fuerte volatilidad en sus inversiones, podría ver resultados positivos en el futuro. Que el grupo Villar Mir haya puesto sus ojos en la inmobiliaria, es cuanto menos un buen síntoma.

Desde un punto de vista técnico, Colonial ha encontrado suelo en la zona de los 0,65 EUR, desde donde ha experimentado una fuerte recuperación, desarrollando tres impulsos. El precio ha ido a buscar los máximos vistos en diciembre de 2012, nivel desde el que sería lógico esperar algún tipo de corrección que pudiera llevarle a buscar el nivel de los 1,65 EUR, antes de volver a probar la ruptura y consolidación de la zona de los 2 EUR.

Sobre Deoleo hemos respondido ya a un participante anterior.

7

Por:

Buenos días

tengo colonial a 1,30. Podría analizar el gráfico?

muchas gracias

Hola Roberto, muchas gracias a usted por su pregunta y por su participación activa en este encuentro.

Puede ver la respuesta a su pregunta en la contestación a un participante anterior. El gráfico sí que se lo pongo aquí%u2026

8

Por:

buenos dias antonio felicidades por tu buen hacer como ves las inmobiliarias, colonial especialmente soportes resistecias u otras que tengan mejor aspecto.escuche q va asalir a cotizar una nueva para muy breve sabes algo que te parece .muchas gracias buen trading

Pues muchas gracias por su felicitación. Aunque en los últimos meses tengo menos tiempo del que yo desearía para dedicarme a hacer análisis, sí que es cierto que soy consumidor de todos los documentos que llegan a mis manos, especialmente de los que elaboran mis compañeros de Interdin Análisis, en lo que al fundamental se refiere, así como los análisis gráficos que propone Ignacio Zarza, (un magnífico analista técnico en el que habitualmente me apoyo a la hora de intervenir en estos encuentros). Así que procuro estar bien informado y formarme mi propio criterio.

Efectivamente, con las inmobiliarias está ocurriendo algo parecido a lo que está pasando con los bancos, aunque quizás nos encontramos en un estadio de evolución anterior. Nos parece una buena noticia ver como poco a poco algunos inversores institucionales comienzan a fijarse en el sector y como algunos grandes grupos se plantean incluso sacar sus patrimonios inmobiliarios a cotizar (supongo que se refiere a la noticia que leímos hace unos días en la que se hacía referencia a una posible salida a bolsa de la sociedad patrimonial en la que Amancio Ortega tiene agrupadas sus inversiones inmobiliarias).

Como en casi todos los sectores, la crisis la han pagado justos por pecadores. Tradicionalmente se consideraba como un negocio seguro y conservador el que proponían las inmobiliarias que se dedicaban al alquiler de pisos e inmuebles. Con el boom del ladrillo muchas de estas compañías fueron engullidas por otras que se dedicaban a la promoción y a la especulación con terrenos. En unos años veremos de nuevo a estas compañías patrimonialistas centrando el interés de inversores conservadores. Pero todavía tendremos que vivir períodos de gran volatilidad.

Respecto de Colonial ya hemos comentado algo en anteriores respuestas. Atención a Realia.

9

Por:

buenos días, Antonio.

quiero preguntarte por Banco Sabadell.¿crees que es una buena inversión, pensando en el largo plazo?

otra pregunta: Telefónica.te parece interesante entrar en éste valor?¿mejor que DTE?

Saludos.

Desde un punto de vista fundamental vemos que, a pesar de las últimas mejoras que se han producido en las recomendaciones de los analistas para los componentes del sector bancario, los precios objetivo de los diferentes consensos de mercado se encuentran por debajo de los niveles de cotización actual para la totalidad de los componentes. También hemos repetido en varias ocasiones que creemos que poco a poco la percepción va a mejorar para ellos. En el caso concreto del Sabadell, vale lo dicho, con la particularidad del esfuerzo que ha realizado la entidad catalana para integrar las redes de los bancos que ha incorporado a su estructura en los últimos años. Quizás y junto con Bankinter son las entidades que vemos de forma más clara entre la banca doméstica.

Desde un punto de vista técnico, parece que el valor ha podido completar la estructura alcista de 2 impulsos proporcionales que señalábamos días atrás con objetivo en el nivel de los 2,35 EUR como zona de resistencia, nivel que se corresponde con la zona de máximos alcanzada por Sabadell entre finales de 2011 e inicios de 2012. Por lo tanto, en estos momentos nos encontramos en un momento clave. Por abajo, el valor podría corregir hasta niveles de 1,95 EUR sin que esta situación fuera grave y es el primer nivel de soporte relevante. De perder este nivel, sí se podrían acentuar las caídas hasta la zona de los 1,73 EUR.

Telefónica es un valor que está dando bastantes dolores de cabeza tanto a analistas técnicos como a fundamentales. Hace pocas fechas Telefónica publicó unos resultados correspondientes a 2013 que podríamos calificar como sólidos, cumpliendo con todos los objetivos fijados en el guidance para el año, en línea con las estimaciones de consenso a nivel de ingresos y por encima en EBITDA y beneficio neto. Entre sus cifras destacaríamos la generación de flujo de caja libre elevado, un buen margen operativo en España y una nueva reducción de su deuda, situándose esta en 45.381 millones de euros, lo que supone un ratio de endeudamiento de 2,38 veces EBITDA, un múltiplo ya a un nivel más que aceptable, fijándose el objetivo de bajar la deuda por debajo de los 43.000 millones de euros a finales de 2014. Interdin Análisis estima un valor teórico para telefónica en 13,80 EUR.

Podemos ver en este gráfico diario de medio plazo como Telefónica continúa mejorando su aspecto técnico, asistiendo desde verano de 2012 a una sucesión de máximos y mínimos relativos cada vez mayores, dando formación la sucesión de estos mínimos a una directriz alcista que viene sirviendo como soporte al valor desde el inicio del movimiento al alza.

Si atendemos a la evolución del precio desde octubre del año pasado, vemos como éste ha venido corrigiendo parte de las alzas previas y ya desde el mes de diciembre de 2013 la pendiente resultante de unir sus mínimos relativos previos viene tomando cada vez menor inclinación (marcado en verde). Este hecho, unido a la solidez que le debe de dar la proximidad de su directriz alcista, puede dar lugar a la formación de un suelo redondeado que permita al valor desarrollar un nuevo movimiento al alza, con próximos objetivos en 12,60 EUR primero y en 13,10 EUR después. La estructura del MACD podría apoyar este desarrollo alcista que esperamos.

Un cierre por debajo de los 10,80 EUR anularía todo el planteamiento técnico expuesto.

Está claro que tanto desde el punto de vista fundamental, como desde el punto de vista técnico, nos gusta Telefónica.

10

Por:

Buenos dias Señor Antonio. me podria decir que le parece entrar en bayer a precios actuales y me gustaria que me dijera soportes de BMW YALLIANZ.

Muchas gracias

Hola. Pues nos parece una buena idea, sí. Bayer es uno de los valores más recomendados de la bolsa alemana y los precios objetivo que vemos en los principales consensos son muy superiores al precio al que la compañía cotiza.

Respecto de BMW, su aspecto técnico es favorable. El valor rompió al alza el triangulo de continuación alcista que estuvo formando entre los años 2011 y 2013. Esta formación proyecta un objetivo al alza para BMW hasta el nivel de los 108,50 EUR. En la actualidad el precio se apoya en la parte alta proyectada del triangulo que comentamos. Esta zona (80 EUR) debe de funcionar como soporte antes de que BMW experimente nuevos impulsos alcistas. Cierres por debajo de los 78 / 78,50 EUR nos alertarían de un deterioro en el aspecto técnico del valor.

Allianz viene respetando su directriz alcista de largo plazo y que en la actualidad pasa por el nivel de los 120 EUR. Por lo tanto establecemos este nivel como soporte relevante para Allianz, si bien queremos llamar la atención sobre la posible formación de hombro-cabeza-hombro que viene formando el precio desde el pasado mes de noviembre de 2013. Esta formación indica un posible cambio de vuelta (de alcista a bajista), pero para que se active el precio debería cerrar por debajo de los 115 EUR. Por lo tanto, técnicamente se podrían tomar posiciones en nivel de 120 EUR, aplicando estrictamente un stop-loss si el precio pierde a precios de cierre los 115 EUR comentados. Por arriba tendríamos que buscar un primer objetivo al alza en 130 EUR y un segundo en los 134 EUR.

Pues como en otras ocasiones, dar las gracias a Estrategias de Inversión por la oportunidad que nos da de estar con sus lectores, agradecer a todos los participantes sus preguntas y pedir perdón a todos aquellos a los que no hemos podido responder. Y por supuesto también agradecer a mis compañeros de Interdin Análisis, de Interdin.com y especialmente a Ignacio Zarza por el apoyo que nos dan a la hora de abordar estos encuentros. Un saludo y hasta una próxima ocasión.