La compañía de bienes de consumo ha puesto sobre la mesa sus resultados y han gustado al mercado. En especial porque baten sus expectativas con ventas de 15.200 millones de euros, con crecimiento subyacente del 4,5% del volumen en 3,6%, aunque con el impacto por las divisas bajan un 2,8% y un 1,5% por las enajenaciones netas.

Es el cuarto trimestre consecutivo de crecimiento positivo y mejora de volumen con marcas que representan más del 75% de facturación del grupo, caso de Dove, Comfort o Magnum.

La compañía, como otras del sector caso de Danone, han desacelerado el aumento de precios y siguen invirtiendo en innovación para recuperar a los consumidores que se decantan por las marcas blancas.

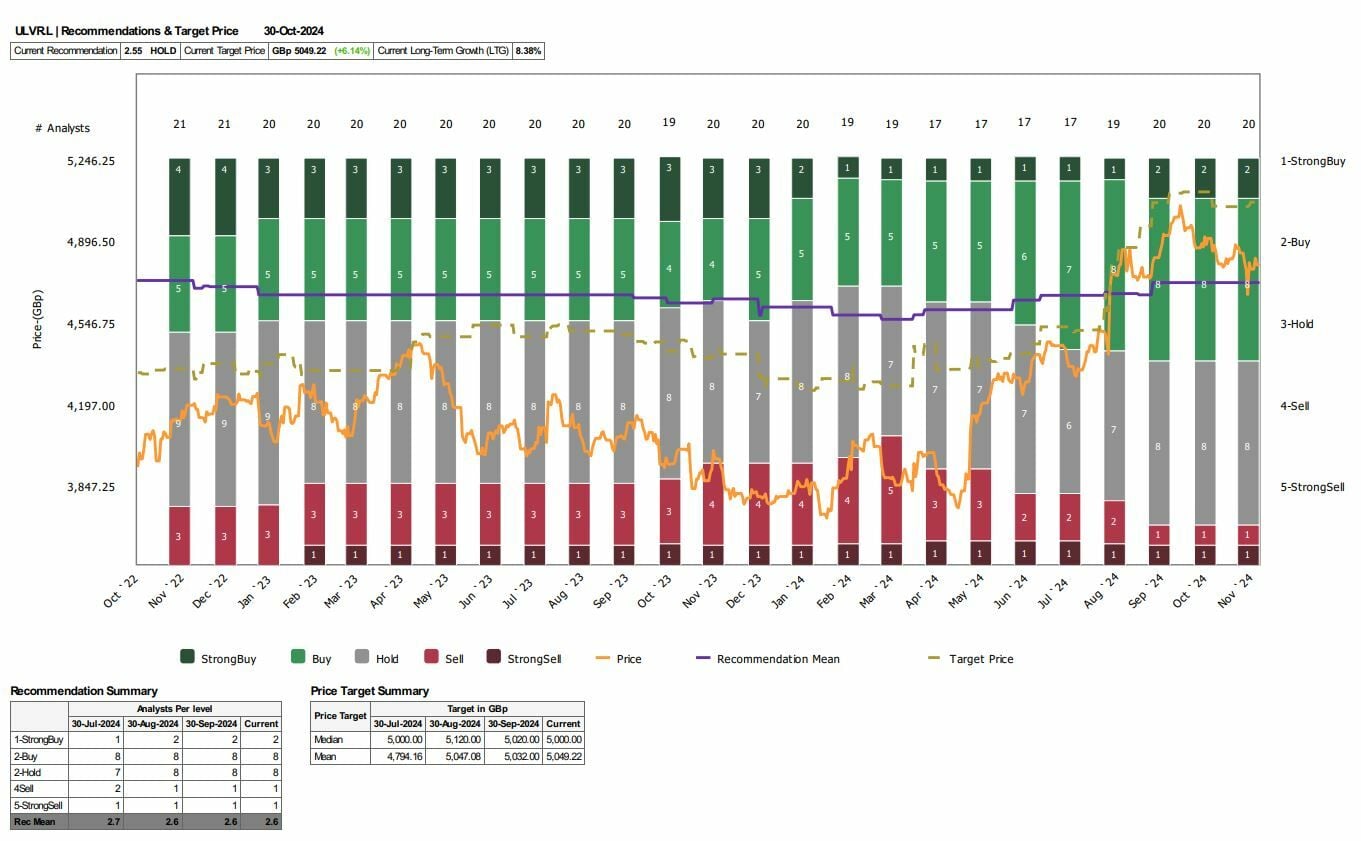

Y para los analistas, este es un nuevo impulso para un valor que, en lo que va de año, ya recupera un 25,8%, mientras que, desde los máximos del pasado 9 de septiembre, el valor 'se aleja' en precio un 5,5%. De hecho, la media de analistas de Reuters coloca su precio en los 5.49 peniques, lo que supone una mejora del 6,17% desde su precio actual de forma potencial.

Para Barclays, su recomendación es de sobreponderar el valor con PO que eleva hasta los 5.450 peniques desde los 5.200 anteriores. Señala el banco británico que la firma se encuentra en un comienzo de un cambio que durará años, con muchos desafíos por delante. Eso supone un potencial del 14% al igual que en el caso de Redburn, que marca el mismo precio objetivo con recomendación de compra.

Ya desde TD Cowen, califican de compra al valor, con precio objetivo de 5.700 peniques y un posible recorrido alcista del valor que supere un 19% desde su cotización actual.

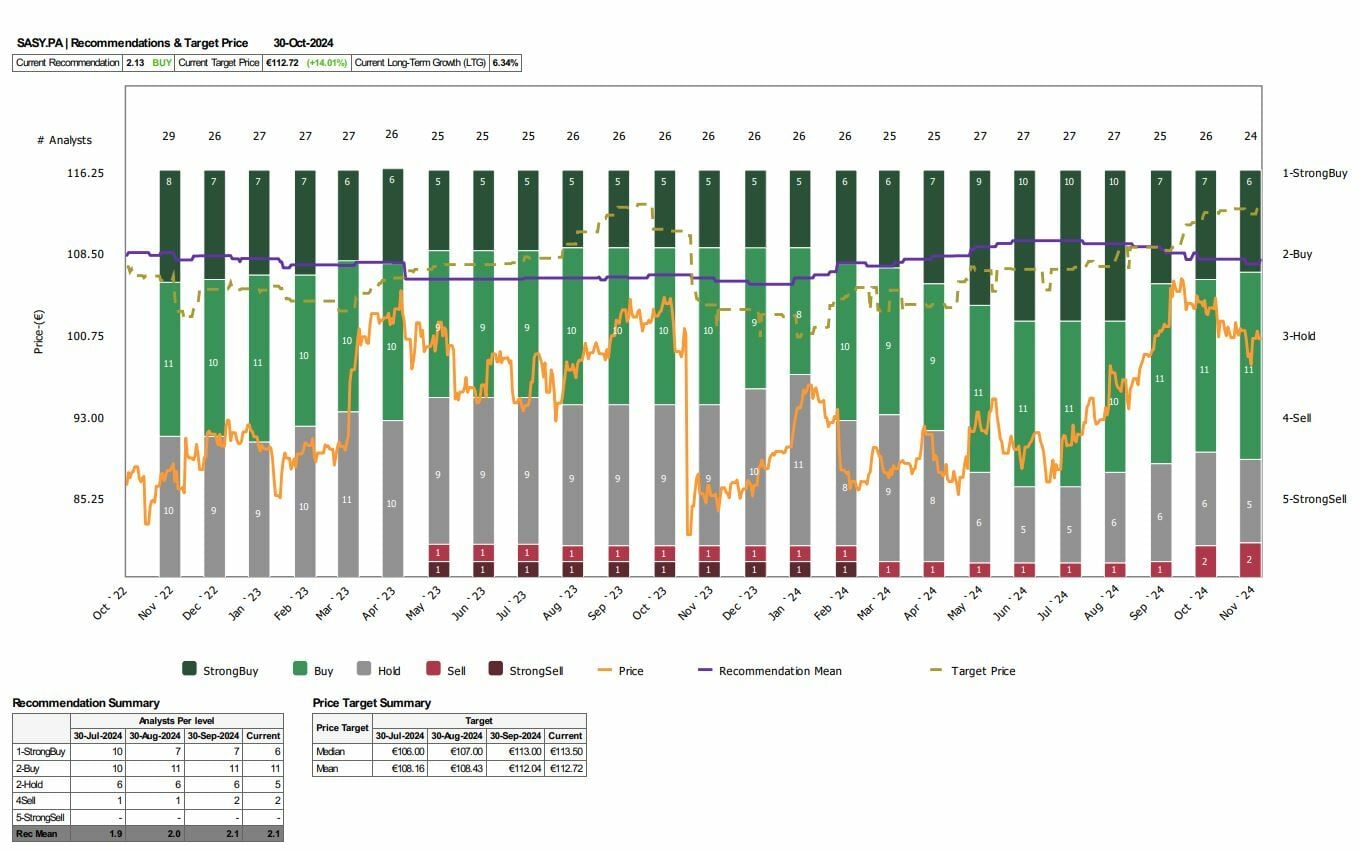

Otro de los valores que crece a doble dígito y que gana enteros tras resultados a ojo de los analistas es la farmacéutica francesa.

En lo relativo a sus cuentas, ganó en los nueve primeros meses del año 5.061 millones de euros, con una caída del 15%. Pero la parte positiva es que la compañía ha mejorado sus previsiones para todo el año. De facto espera que su beneficio por acción, a tipo de cambio constante, crezca entre un 0% y un 4%, cuando antes anticipaba que se mantuviera sin cambios.

Los ingresos fueron de 34.647 millones de euros, un 7,8% más. De esa cifra, la división de Farmacia amplió su facturación en un 10,7%, hasta los 24.424 millones de euros, mientras que la de su división de Vacunas hizo lo propio con un 14,5%, hasta los 6.121 millones de euros.

La mirada de los analistas, para un valor que sube en lo que va de año un 11,5%, aunque recorta posiciones en el último mes. Para el consenso que recoge Reuters, la recomendación media es de compra con PO de 112,72 euros y una potencial progresión del 14%.

Desde DZ Bank elevan su precio objetivo hasta los 104 euros desde los 98 anteriores, con apuesta de mantener, con potencial del 4%.

Su analista Elmar Klaus destaca que en el tercer trimestre, la evolución de los ingresos también estuvo dominada por el medicamento inmunológico Dupixent. Y señala que, a pesar del rápido crecimiento, a un nivel bastante bajo, de los medicamentos recién introducidos, existe el riesgo de que se produzcan agrupaciones. La escisión, ahora tangible, de la antigua división de consumo Opella llega tarde, pero debería ser útil en lo que respecta a la valoración de Sanofi.

TD Cowen va más allá. Califica de mantener al valor pero su precio objetivo de 122 euros para Sanofi eleva el potencial del valor, desde sus actuales niveles de cotización, hasta un 22%. Y UBS opta por comprar el valor con PO de 110 euros por acción.

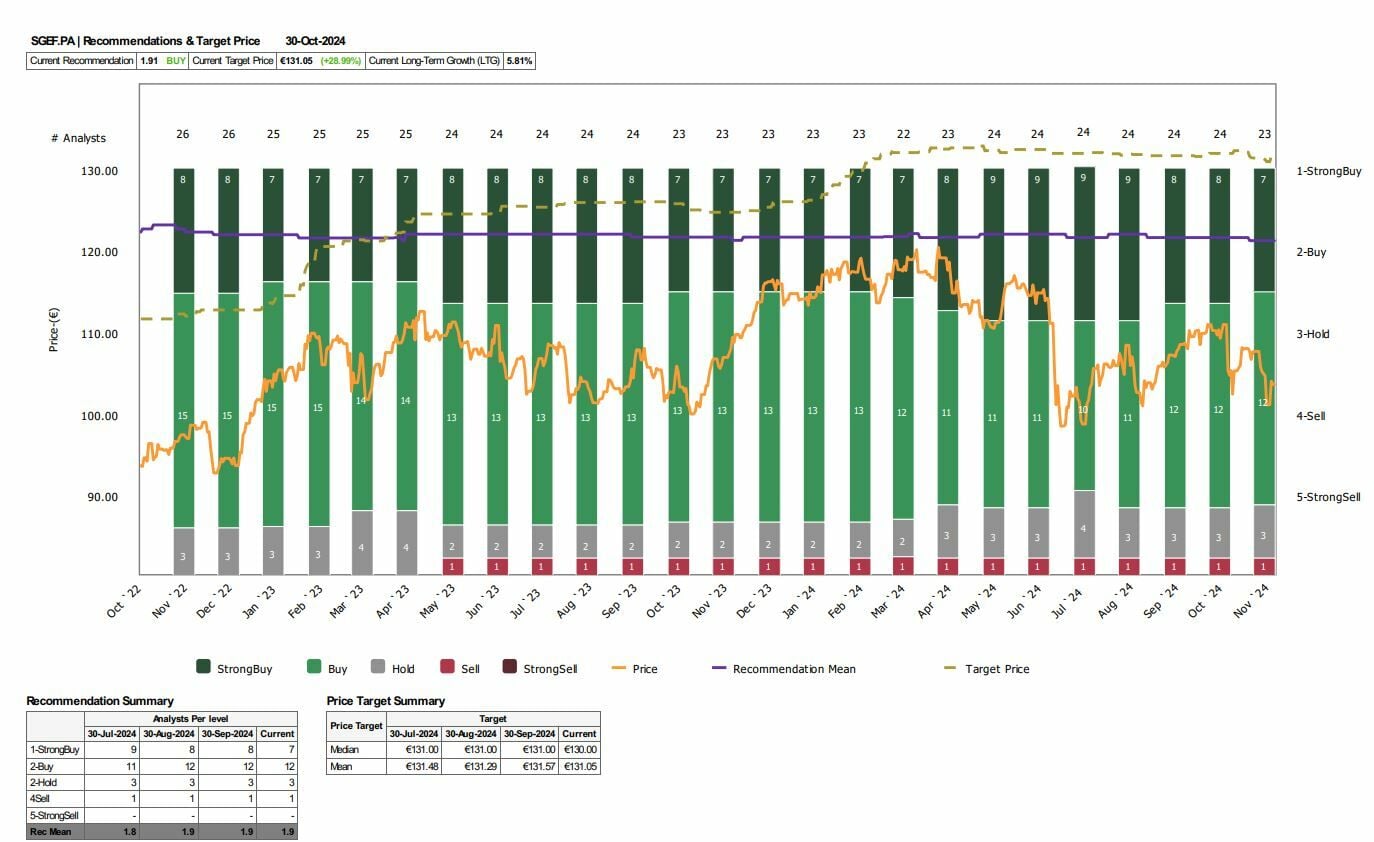

La empresa concesionaria, de construcción y energía gala es un valor que no ha encontrado su sitio este año en un mercado en el que baja, desde enero, un 10,7% y recorta, desde sus máximos de marzo, un 15,7%.

Pero acaba de presentado resultados y ha reiterado su orientación para todo el ejercicio, y lo hace después de registrar mayores ingresos en el tercer trimestre del año.

Sus ingresos para el período ascendieron a 18.530 millones de euros frente a los 18.270 millones del mismo período del año anterior, lo que representa un aumento del 1,4% sobre una base informada y un aumento del 0,3% sobre una base comparable. Vinci ha señalado que su cartera de pedidos al 30 de septiembre había aumentado un 6% interanual a 66.800 millones de euros.

Y los analistas aplauden estas cifras. La media que recoge Reuters es de compra sobre el valor con precio objetivo de 131,05 euros por acción y un potencial del 29%.

Para UBS eso supone subir su precio objetivo hasta los 132 euros por acción con calificación de compra, algo inferior, en los 130 euros con consejo de compra lo deja Goldman Sachs, cuyo analista, Patrick Creuset ve el superávit para 2025 -2026 ligeramente por debajo del consenso.

Mientras, JPMorgan coloca en 145 euros su PO y considera que, ahora el valor, es una oportunidad de compra con un potencial del 43% frente a los niveles de cotización actuales.