El presidente de Estados Unidos, Donald Trump, sigue empeñado en que bajen los tipos de interés en Estados Unidos y se lo pide a la Fed una y otra vez en una tensión sostenida y mantenida en el tiempo que lleva mucho tiempo presente y latente con el presidente de la Reserva Federal Jerome Powell. Trump no puede descabalgarle oficialmente del cargo ni presionarles, pero como vemos el presidente no sigue las reglas.

La idea es que acompañe a un dólar barato, a mayores ingresos para Estados Unidos a cuenta de los gravámenes globales, ahora limitados, y que la deuda americana, para un país más que sobre endeudado, cueste menos dinero en el pago de sus rentabilidades y, a la vez, se alivie. Tras el impasse decidido en los aranceles del 10% y el comienzo de la negociación, la situación atraviesa una calma tensa, solo demorando en 90 días su imposición, por lo que podrían implementarse en mayor medida.

De momento, las declaraciones oficiales de Powell pasan por indicar que la imposición de aranceles - aunque de momento no tan elevados como se esperaban, del 10% general- traerá más inflación, el auténtico enemigo de las bajadas de tipos, y la idea de seguir día a día, mirando los datos y comprobando el efecto, tanto en los precios, como en la economía, mirando directamente al mercado laboral americano.

Esa es la teoría, con dos bajadas de tipos para este año y sin prisa para nuevos recortes, pero la práctica, va por otro sitio. Por ejemplo, por algo que hace tiempo que no veíamos, la reunión extraordinaria del comité del Mercado abierto mantenido el lunes para analizar la situación.

Era a puerta cerrada y nada ha trascendido, pero el mercado y los analistas descontaban, tras ella, una bajada de tipos en el próximo encuentro de la Fed, fijado para los días 6 y 7 de mayo. Pero las cosas, con la pausa de Trump a los aranceles, lo cierto es que, al menos de momento, han cambiado por completo.

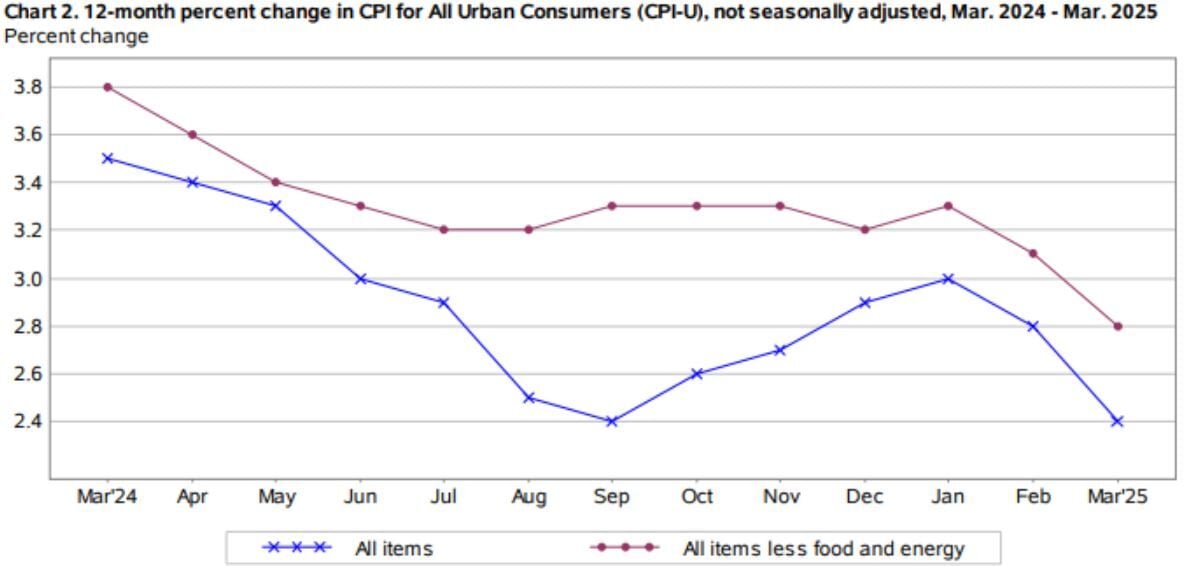

Ayer mismo conocíamos los datos del IPC en EE.UU., claramente a la baja una décima en marzo para la cifra general que desciende hasta cuatro décimas y se coloca en el 2,4% con la caída de la gasolina. Se trata de la primera caída en el mes de marzo, desde 2020. Mientras, la subyacente recorta tres décimas interanuales hasta el 2,8%, con subida mensual del 0,1%.

Y hemos pasado de las hasta cinco, en lo que queda de año para reactivar la economía americana, con recesión del 65% desde Goldman Sachs que ya se queda en el 45% y las previsiones más negativas de la Fed de Atlanta, a la que se sumaban figuras como las de el presidente de BlackRock o el de JPMorgan, Larry Fink y Jamie Dimon a la situación actual: volver a la casilla de salida para la Reserva Federal americana.

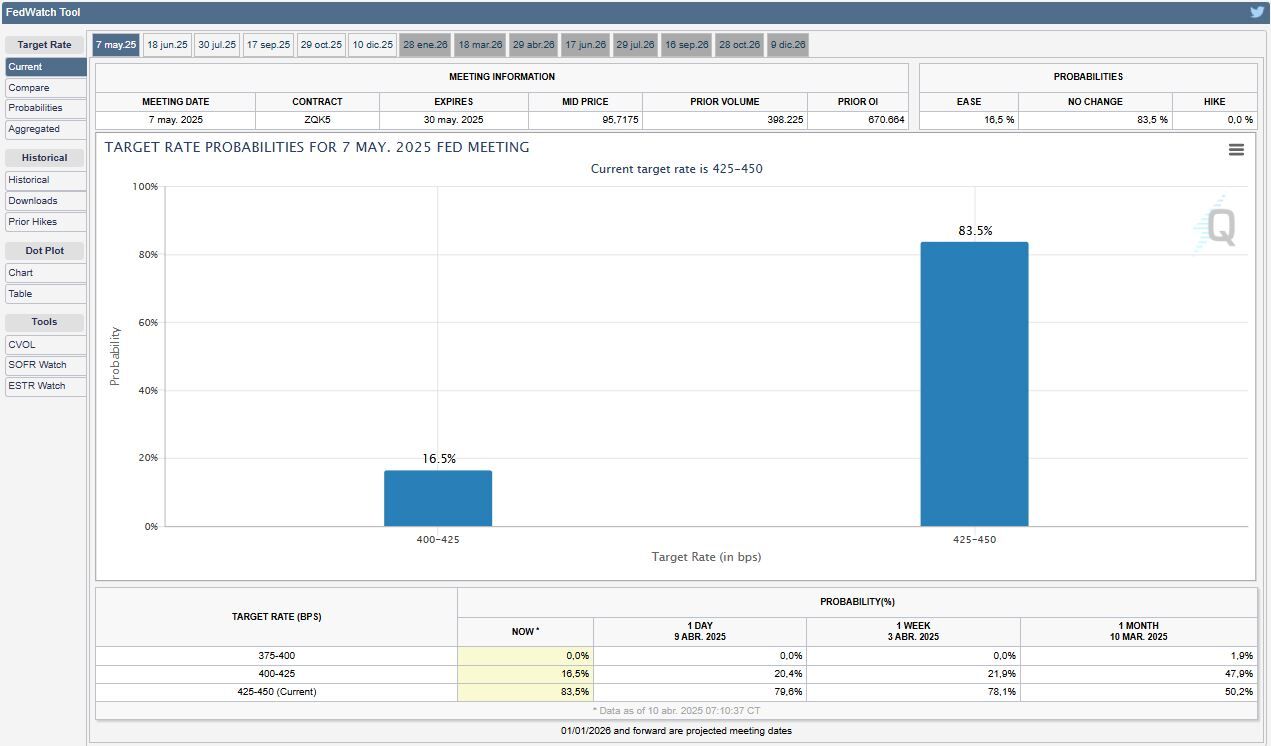

De hecho, en la expectativa de la CME Fedwatch Tool, justo antes del anuncio de Trump, los analistas auguraban un recorte en los EE.UU. de 25 puntos básicos para sus tipos, para un 54,8% de los analistas consultados frente al 45,2% que se decanta por mantenerlos.

Y ahora la cosa ha cambiado 100%: con un 83,5% de los economistas que optan por dejarlos como están, en la horquilla de entre un 4,25 al 4,50% frente a solo ya el 16,5% que creen que los recortará en el encuentro de mayo.

Esto en Estados Unidos, mientras países como la India o Nueva Zelanda, ya han emprendido esta semana el camino de los recortes, aunque toda la expectativa global, cambiará ante la demora y las negociaciones.

Ya en Europa, la cosa parece mucho más clara o cristalina, aunque también más pausada con el botón de 'tregua' anunciado por Trump con los gravámenes. si desde JPMorgan Chase consideraban que habría hasta cuatro recortes este año antes del anuncio de pausa de Trump, ahora las cosas parece que, al menos en el consenso de mercado, irán más lentas de lo inicialmente previsto en esos recortes.

Pero hay varios factores que empujan de nuevo a una situación real, que no solo no ha mejorado desde la última reunión sino que ha empeorado. En especial de la mano de las previsiones a la baja del crecimiento que dio a conocer el BCE en su último encuentro y la subida previsible de las estimaciones de precios para los países de la moneda única. Y ante todo la realidad: habrá un 10% de aranceles de EE.UU que siguen vigentes, del 25% para acero y aluminio y del 25% para los automóviles que entren en EE. UU.

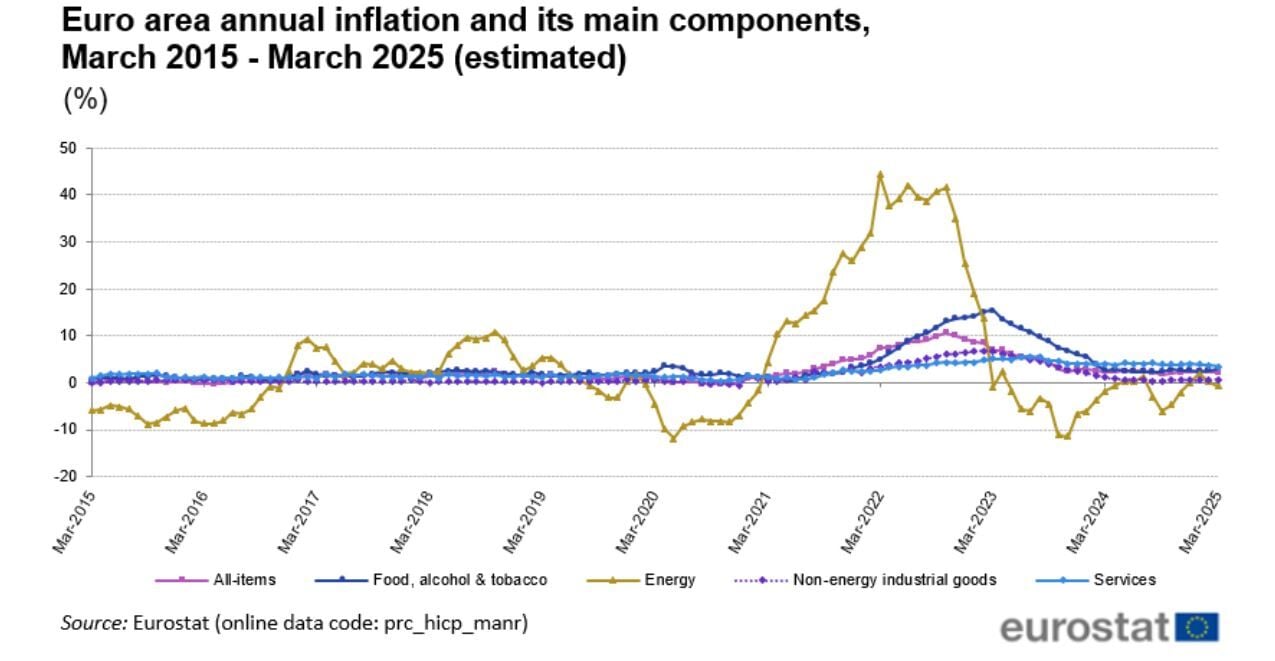

La inflación en la eurozona se mantiene en el 2,2% con una ligera caída de una décima frente a febrero y, aunque los aranceles del 10% podrían tensar la situación, es pronto para saber si el efecto inflacionista será lo suficientemente fuerte para evitar nuevos recortes.

Lo peor para el Banco Central Europeo y su Consejo de Gobierno es la incertidumbre: arriesgarse a bajar tipos de forma continuada con el panorama actual es el principal riesgo, ante lo que un día es bueno y al día siguiente, ya no lo es en el panorama geoeconómico global.

Desde Reuters y su encuesta ante la reunión, habrá recorte de tipos - tras los seis implementados desde junio del pasado año al 2,5% de nivel actual. 61 de los 71 analistas consultados por la agencia así lo creen. Y hasta un 70% de los encuestados, espera un recorte más en el mes de junio.