Hoy nos acercamos a tres valores, que, a pesar de lo complicado que se presenta el contexto bursátil en general, presentan un aspecto más que favorable que pasa por ganancias elevadas en lo que va de año pero con dos factores que, con permiso de los aranceles y sus consecuencias impredecibles en el mercado, pueden hacer las delicias, al menos sobre el papel, en el mercado.

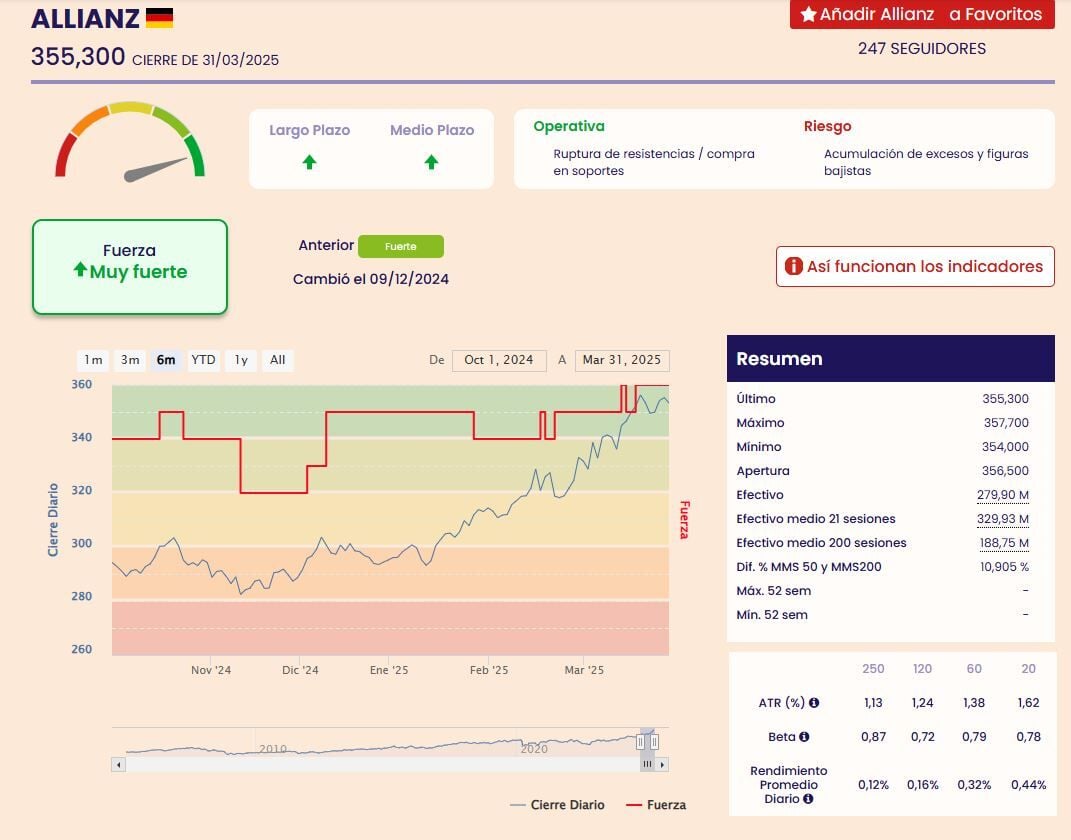

Dentro del EURO STOXX 50 uno de los valores que más destaca es Allianz Una aseguradora que bate al mercado en lo que va de año, algo que no es fácil en Europa, con ganancias del 18,22% e incluso alcista con un 2,8% en el último mes que ha sido algo más complicado.

La compañía alemana que cuenta, según los Indicadores de Fuerza Premium que elabora Estrategias de Inversión, con un panorama inmejorable desde el punto de vista técnico, muy fuerte que se mantiene desde el pasado mes de diciembre tanto a medio y largo plazo y que además, cuenta con un aspecto más a su favor.

Ya que desde el punto de vista técnico está infravalorado por el mercado a pesar de sus ganancias anuales e interanuales, que superan el 25%. Y uno de sus puntos a favor es que sigue ganando adeptos dentro de las recomendaciones individuales, a pesar de que, el conjunto de analistas que recoge el consenso de Reuters, le da un potencial negativo del 1,99% hasta los 344,32 euros por acción, a pesar de que recomiendan, de media, comprar el valor en bolsa.

Desde HSBC, las acciones de Allianz son una compra, con potencial del 3,7% y precio objetivo de 372 euros por acción. desde Day by Day recomiendan comprar el valor en bolsa, con PO de 411,41% y posible subida del valor de hasta el 15,8%. Por último, desde Berenberg califican de compra las acciones de Allianz, con PO de 407 euros por acción y potencial del 14,55%.

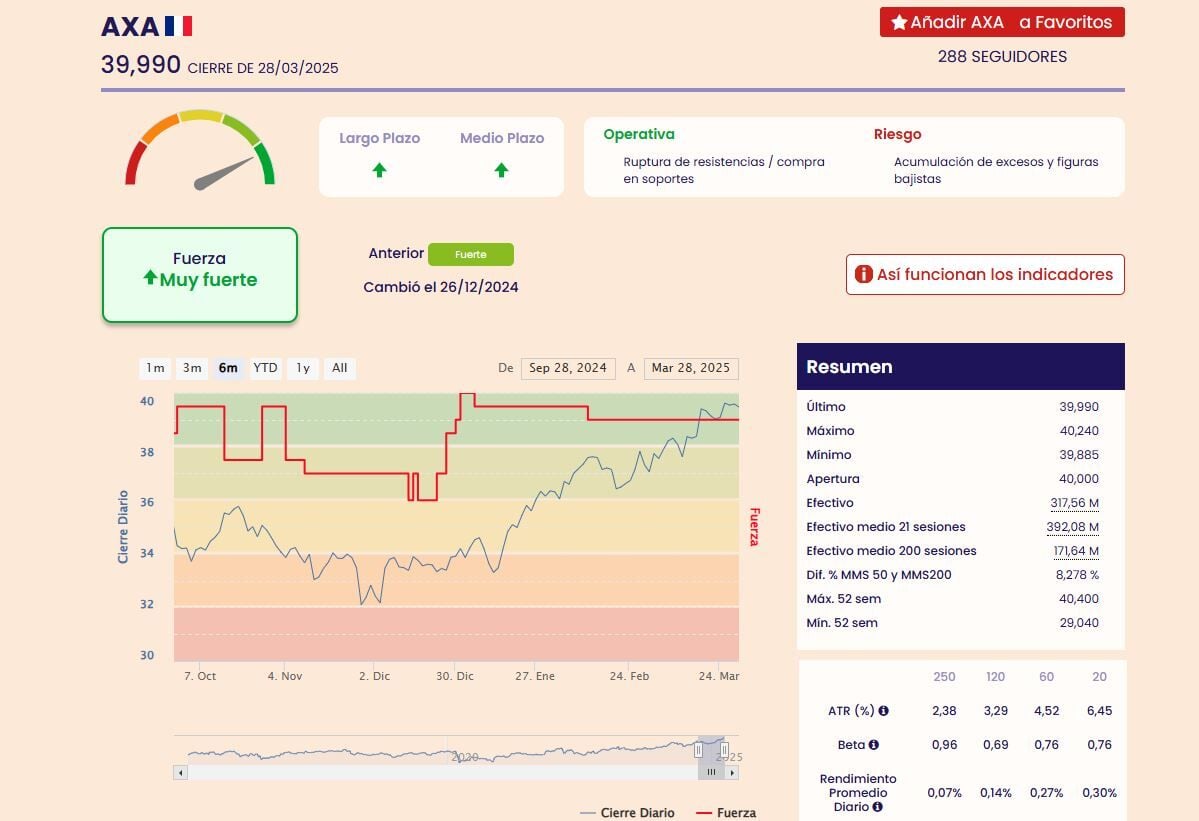

El segundo de nuestro Top3 es otra aseguradora, pero, en esta ocasión, francesa. Hablamos de AXA, que también presenta, según los Indicadores de Fuerza Premium de Ei un nivel muy fuerte, desde el punto de vista técnico tanto a medio, como a largo plazo, con avances mensuales del 15% y del 3,12% acumulados en el último mes. También infraponderada a decir de los expertos desde el punto de vista fundamental.

Pero volviendo a su aspecto técnico, presenta operativa de ruptura de resistencias y compra en soportes para el valor, con niveles en los que se mantiene desde el pasado mes de diciembre y bajo el riesgo de una acumulación de excesos y de figuras bajistas.

Para el consenso de Reuters, Axa es una compra con potencial limitado, del 5,6% hasta un precio objetivo que, de media, marca los 41,65 euros por acción.

Ya en las recomendaciones individuales nos encontramos con Intesa San Paolo que no ve recorrido alcista para el valor, con 40 euros y recomendación de mantener, los 41,50 de HSBC como precio objetivo con consejo de mantener y potencial del 3,8% en el mercado.

Más generosa se muestra Berenberg, con su calificación de compra sobre las acciones de AXA, con precio objetivo de 47,80 euros y potencial del 19,5% a 12 meses vista. Muy similar del de Reuters coloca su precio objetivo UBS con consejo de compra y 41,70 euros por acción de PO, pero con un factor adicional: es una de las favoritas del sector, junto con Prudential o Aviva, porque su analista, Will Hardcastle prefiere las aseguradora de vida a las de no vida en el sector europeo.

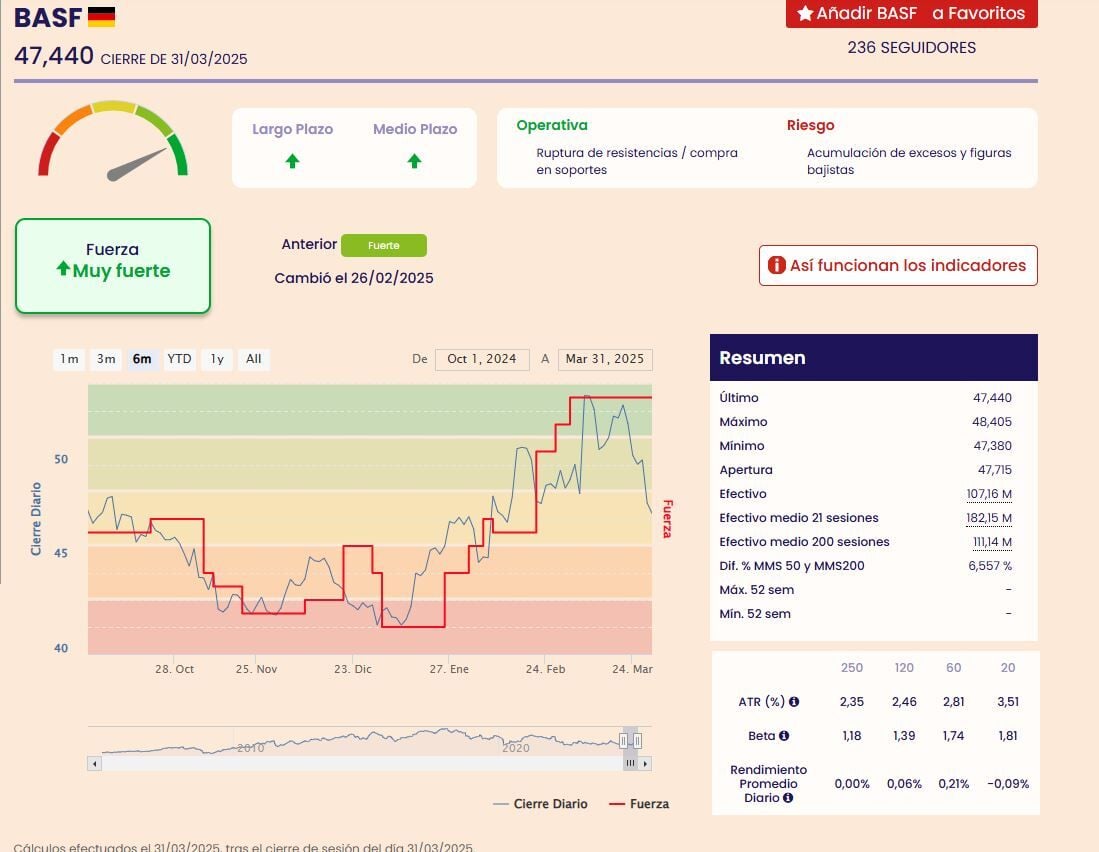

Y por último, completa este Top 3 BASF, la compañía química germana que presenta también un impecable aspecto técnico, con indicadores técnicos muy fuertes e infraponderación en lo que se refiere a los fundamentales del valor. Hablamos de una empresa que sube en menor medida, y que ha sufrido mucho en el último mes.

Pero, a pesar de ello, desde Oddo apuestan por comprar sus acciones en el mercado con precio objetivo de 58 euros por acción u potencial superior al 22%. Mientras, HSBC opta por mantener con PO de 53 euros y posible progresión también a doble dígito para el valor, en concreto del 11,7%.

Sin embargo, desde Berenberg, ayer mismo recortaban su precio objetivo marcado en marzo, desde los 52 a los 50 euros por acción mientras dejan sin cambios su recomendación de mantener, aunque consideran que son optimistas ante sus acciones.

Su analista Sebastian Bray destaca que los índices de gerentes de compras europeos han señalado un cambio de tendencia y que, el paquete financiero alemán en infraestructuras debería brindar apoyo al valor, aunque consideran que ya está descontado en precio, por lo que 2025 podría complicarse para las acciones de la química germana.