El cuarto trimestre de 2024 sigue dejando cifras interesantes en la rentabilidad de las grandes empresas a nivel global, reflejando las distintas dinámicas económicas y sectoriales en tres de los principales mercados financieros: EE.UU., Europa y Japón. Aunque el panorama general muestra un crecimiento sólido en algunos sectores, también se observan debilidades en otros. Estos resultados nos confirman el posicionamiento de la cartera de fondos de Estrategias de Inversión.

Estados Unidos

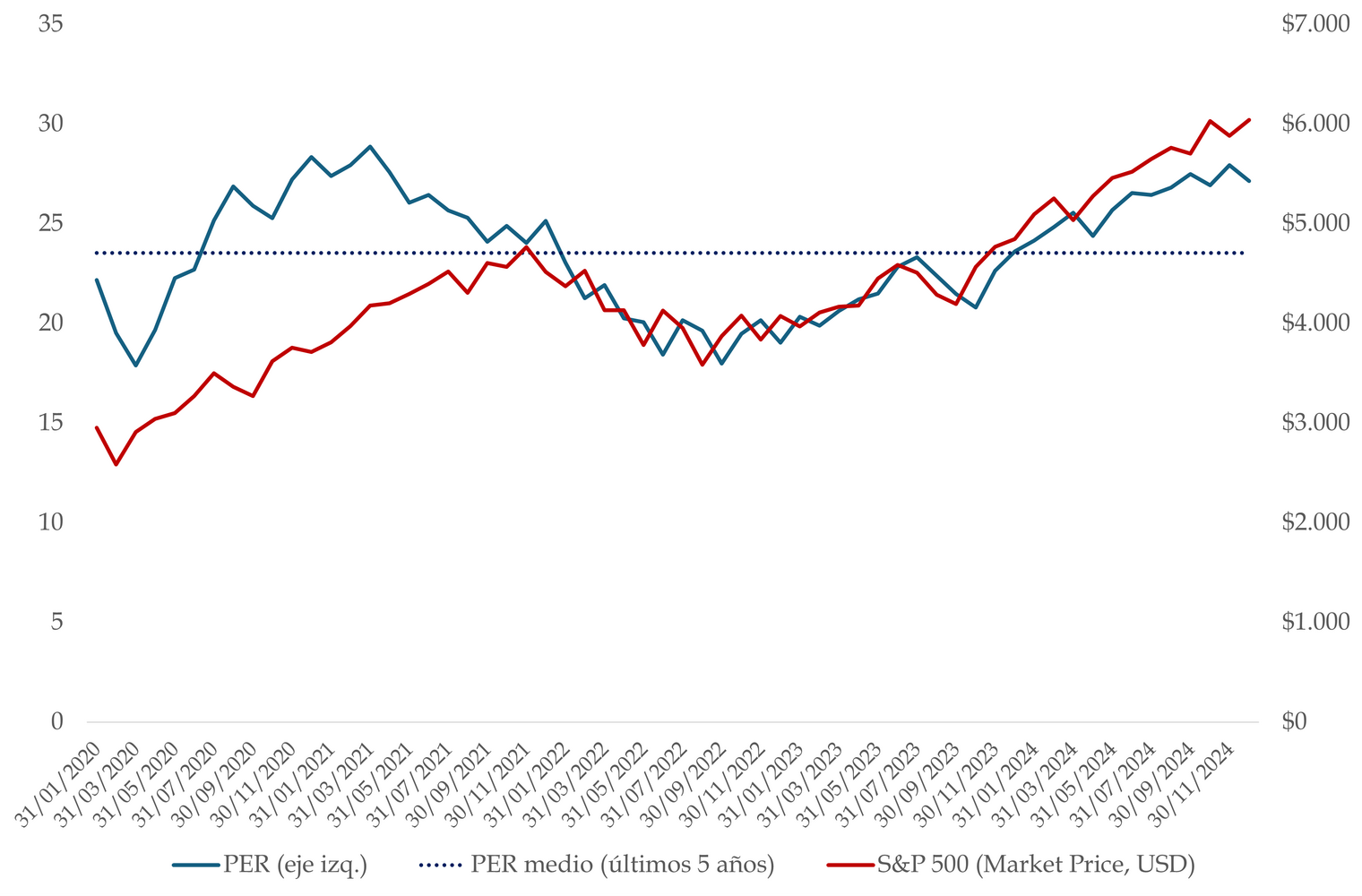

El S&P 500, principal índice bursátil estadounidense, ha mantenido su solidez con el 54% de sus empresas habiendo reportado beneficios en el cuarto trimestre. De estas, un impresionante 77% superó las estimaciones de beneficios por acción, logrando un crecimiento del +12% interanual.

No obstante, el crecimiento no ha sido homogéneo. Sectores como energía, materiales y bienes de consumo básico han mostrado contracción en sus beneficios, reflejando la volatilidad en los precios de materias primas y la cautela del consumidor. Por ejemplo, ExxonMobil ha registrado una caída en sus beneficios, debido a la menor demanda de combustibles fósiles y la estabilización de los precios del crudo. En contraste, el sector financiero ha sido uno de los más beneficiados, con bancos como JPMorgan Chase reportando aumentos tanto en renevues como en earnings. El sector salud también se está comportando bien, tal y como veníamos comentando desde Estrategias de Inversión.

Las telecomunicaciones también han sido un punto fuerte, con gigantes como Verizon viendo un incremento en sus ingresos por suscripción de planes 5G. En cuanto a ingresos globales, el crecimiento se situó en un sólido +5% interanual, demostrando un buen dinamismo de ventas.

Fuente: Carlos Arenas Laorga

Europa

En el caso del STOXX 600, el 27% de las empresas ya han presentado sus beneficios, con un 56% superando las estimaciones. Sin embargo, el crecimiento del BPA ha sido mucho más moderado, situándose en apenas un +1% interanual. Esto refleja el desafío económico que atravesamos, donde el crecimiento es más contenido y las rentabilidades mucho menores. Este es otro de los motivos por los que estamos infraponderados en Europa.

El sector energético es el gran perdedor en Europa. En el lado positivo, la industria farmacéutica y la manufactura han mostrado mejor desempeño. Empresas como Roche han visto un incremento en la demanda de tratamientos, lo que ha impulsado su crecimiento de ingresos. Por otro lado, la industria de consumo discrecional, liderada por marcas como LVMH, ha logrado esquivar la desaceleración, con ventas en China y EE.UU. que continúan viento en popa.

Japón

Japón se posiciona como el mercado con mejor desempeño en este trimestre. Con el 36% de las empresas del índice TOPIX habiendo reportado, los resultados muestran un crecimiento del BPA de +21% interanual. Lo más destacable es que 10 de los 11 sectores han mostrado crecimiento positivo, lo que indica una recuperación en la economía nipona.

El crecimiento de los ingresos, aunque más moderado en comparación con EE.UU., se sitúa en un +3% interanual. Empresas como Toyota han liderado esta tendencia positiva con un aumento espectacular en sus beneficios.

Estados Unidos sigue liderando con un sólido crecimiento de beneficios y ventas, impulsado por la fortaleza de sectores estratégicos. Europa, en cambio, muestra un crecimiento más débil, con algunos sectores aún en terreno negativo. Japón destaca con el mayor crecimiento en beneficios, mostrando un dinamismo sectorial amplio. Para los inversores, esto implica oportunidades: mientras EE.UU. sigue siendo el mercado más resistente, Japón puede representar una oportunidad atractiva de crecimiento. Europa, por su parte, necesitará señales más claras de recuperación antes de generar mayor confianza en los mercados.

Con la temporada de resultados aún en marcha, será clave seguir analizando estas tendencias y evaluar cómo impactarán en las decisiones de inversión. En un contexto de inflación moderada y posibles cambios en políticas monetarias, la selección de activos deberá centrarse en sectores fuertes y empresas con modelos de negocio de calidad para afrontar los próximos meses.