, ante el reto de navegar los aranceles y deportaciones de Trump")

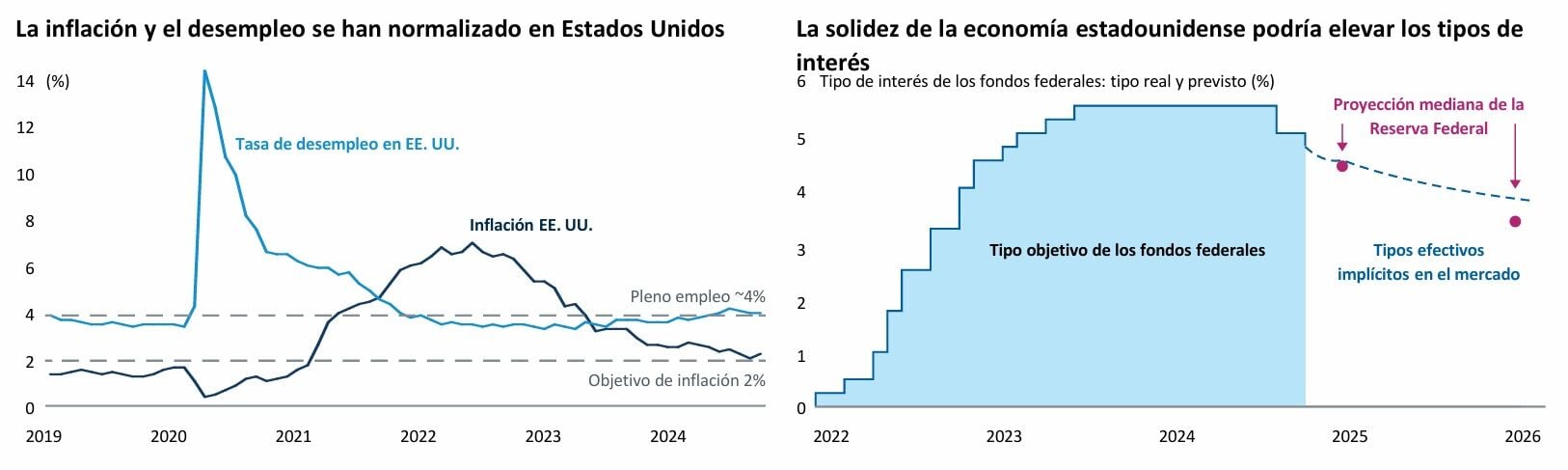

La Reserva Federal viene de haber bajado en 100 puntos básicos los tipos de interés de referencia en la segunda mitad de 2024, hasta dejarlos en un rango entre el 4,25% y el 4,50%. De cara a la reunión que hoy comienza, y que finalizará mañana miércoles, el mercado da por descontado (99,5% de probabilidades), una pausa en el proceso, por lo que el precio del dinero se mantendrá sin cambios. Tampoco habrá perspectivas macroeconómicas ni diagrama de puntos esta vez. Pero eso no quiere decir que la reunión esté exenta de interés.

Todas las miradas están puestas en la conferencia de prensa del presidente de la Fed, Jerome Powell, que tendrá la labor de lidiar con todas las incertidumbres que han generado los primeros anuncios de Donald Trump desde que asumió la semana pasada la presidencia de EEUU.

“Los mercados estarán particularmente atentos a las opiniones de Powell sobre las acciones y propuestas políticas del presidente Trump hasta el momento”, apunta Erik Weisman, economista jefe de MFS Investment Management, que cree, sin embargo, que “es probable que Powell adopte una postura cautelosa, evitando emitir juicios contundentes antes de que se implemente plenamente la política de Trump y optando por ganar tiempo para un análisis más fundamentado”. En este sentido, “aunque las medidas arancelarias tomadas durante la primera semana han resultado menos disruptivas de lo anticipado, la magnitud y el alcance de las futuras acciones permanecen rodeados de una gran incertidumbre”.

“El impacto de las políticas fiscales hace que las perspectivas de la Reserva Federal resulten más confusas, sobre todo en un contexto de solidez económica”, abunda el gestor Pramod Atluri de Capital Group. Sin embargo, no está convencido de que los aranceles vayan a ser tan contundentes como para ralentizar el crecimiento y aumentar la inflación. A pesar de los aranceles, la inflación no se aceleró durante la primera presidencia de Trump, recuerda, sino que “acabó siendo un entorno de crecimiento sólido con una inflación contenida”. Dicho esto, “podríamos asistir a un aumento de la volatilidad en los tipos de interés y los mercados financieros a medida que los inversores vayan calibrando la dirección de las futuras políticas”.

Y es que los aranceles no son el único cambio importante en la política estadounidense con el relevo en la administración. Así, Weisman destaca que las primeras medidas de Trump en materia de inmigración y deportación han sido “considerablemente más contundentes y de mayor impacto”. “Ya existen indicios anecdóticos de que estas políticas podrían afectar negativamente, y casi de forma inmediata, la tasa de participación en la fuerza laboral, con posibles implicaciones para las tasas de inflación salarial y del consumidor”.

Sin embargo, “sin datos oficiales que respalden esta hipótesis, es probable que Powell opte por una postura de espera antes de emitir juicios definitivos”, señala el economista de MFS Investment Management.

“La actuación de la Fed va a venir muy marcada por los efectos que tanto a nivel de crecimiento como de empleo y sobre todo inflación tengan las medidas de la nueva administración Trump”, abunda Cristina Gavín, jefa de renta fija y gestora de fondos de Ibercaja Gestión. La experta espera “dos bajadas de tipos a lo largo del año”, que dejarían el tipo de intervención para finales de año en el 4%.

“En ausencia de una recesión, la Reserva Federal podría realizar menos recortes de los previstos antes de las elecciones”, cree Atluri

Actualmente, el mercado estima aproximadamente un 25% de probabilidad de un recorte por parte de la Fed en marzo y no anticipa plenamente un recorte hasta junio.