Cada vez son más los analistas que empiezan a apostar por los bancos británicos como una opción de inversión para este 2025 en el que se espera una Europa menos favorecida, todo sobre el papel, en especial en materia de crecimiento y con inflación repuntando de nuevo, frente a Estados Unidos y los presuntos estímulos que para la primera economía del mundo implementará su nuevo presidente, Donald Trump.

Es el caso de Araceli de Frutos, consejera de Araceli de Frutos EAFI señala que, en cuanto a financieros "las dudas sobre la situación económica les pueden llevar a una serie de ajustes, sobre todo en los europeos, y ponderaríamos más medios de pago en EE.UU. (otra de las constantes en estos primeros días de 2025 entre los expertos del mercado) como Visa y Mastercard, y ponderaríamos más bancos en el Reino Unido, y como recomendación, Natwest que tenemos en cartera.

También Bank of America, que, mirando a Europa, destaca los bancos británicos frente a los del resto de Europa. Y todo a pesar de los recortes de tipos de interés que se esperan y, especialmente por la problemática que afecta a la financiación de automóviles.

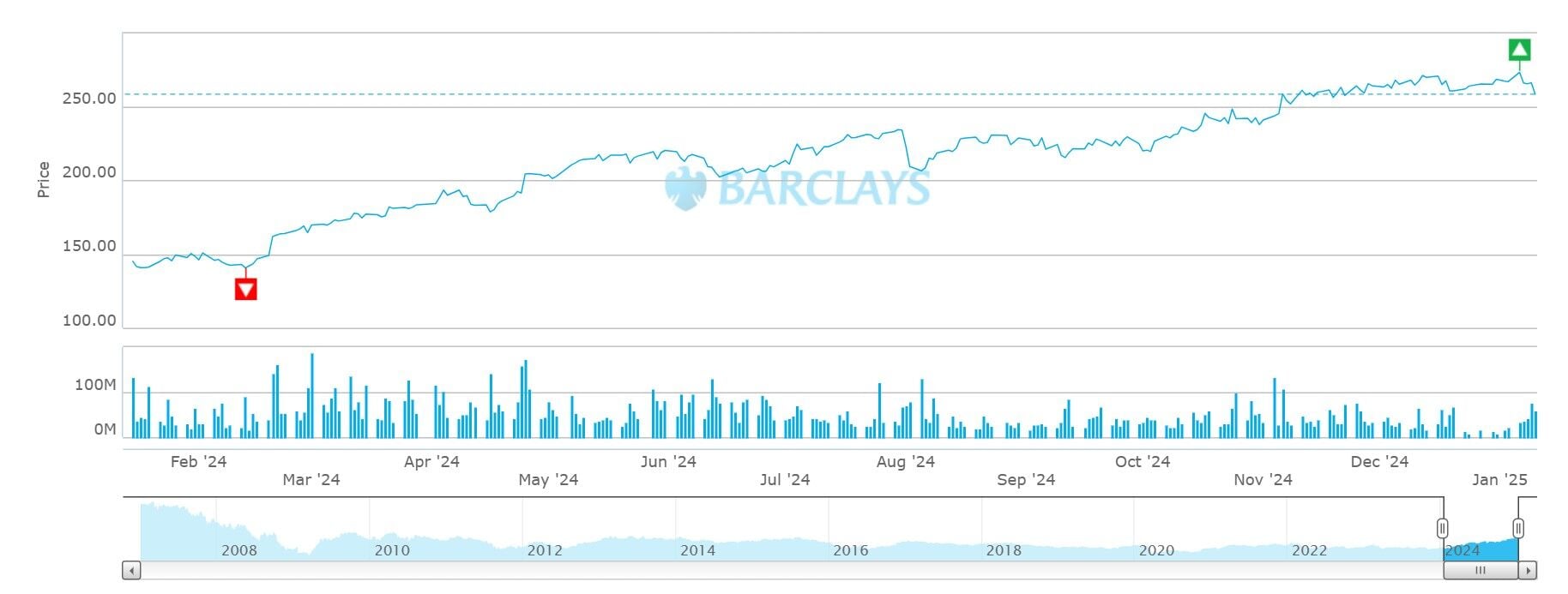

En concreto, sus preferidos o Top Picks en el mercado británico son Barclays, Natwest y HSBC, sobre los que recomienda comprar, mientras coloca, con calificación neutral, a Lloyds e infravalora a Standard Chartered.

Hay varios factores que la firma aduce que a pesar del buen comportamiento que registraron las entidades financieras del Reino Unido en 2024, los bancos británicos siguen cotizando por debajo del resto de sus pares del Viejo Continente en términos fundamentales, mientras generan niveles similares de rentabilidad.

De facto, desde Bank of America visualizan una mejora de su margen de intereses, el negocio tradicional de los bancos, lo que repercutirá positivamente en su cuenta de resultados a pesar de que se esperan recortes de tipos de interés por parte del Banco de Inglaterra e incluso de la Fed, ya que muchos de ellos también se postulan en EE.UU, con distribuciones atractivas.

Y es que, a pesar de esa rebaja esperada, desde BofA estiman que las grandes coberturas estructurales van a compensar su impacto, y que, como cíclicos, se beneficiarán del crecimiento de los préstamos, que podrían tener recorrido al alza.

Otro factor que puede favorecerles es la decisión del supervisor financiero del Banco de Inglaterra de anunciar, la pasada semana planes para aliviar la carga regulatoria tanto en bancos como en aseguradoras, y que están en sintonía con los planes del Gobierno de Keir Starmer para potenciar el crecimiento económico. Además está estudiando planes para reducir los requisitos de información de las entidades, tal y como ha hecho con las aseguradoras en 2024.

De facto, ya se ha eliminado el límite de las bonificaciones a los banqueros que en su día heredara de la Unión Europea y ha suavizado los planes para elevar los requisitos de capital para los bancos británicos como parte del Acuerdo de Basilea entre los reguladores internacionales.

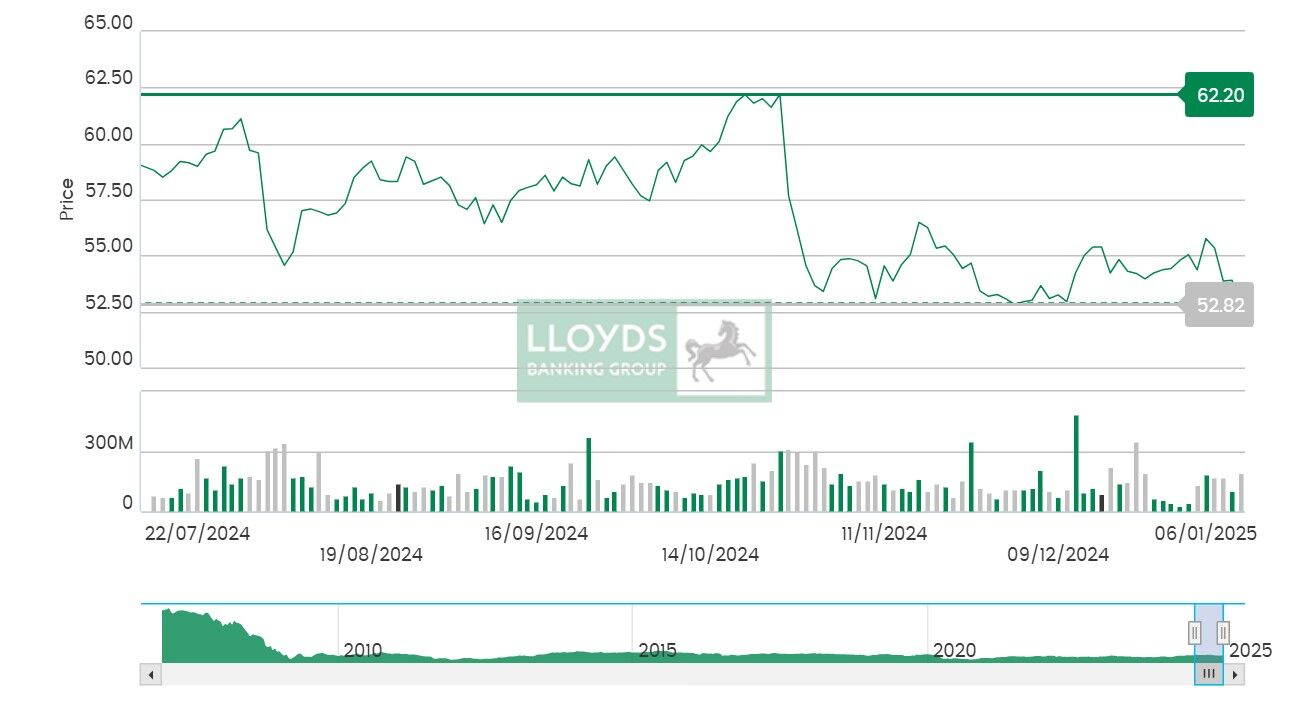

Además, desde Keefe, Bruyette & Woods, la estadounidense KBW, indican que los bancos del Reino Unido tienen poco que temer ante el actual escenario económico incierto, y Lloyds sigue siendo el elegido por la firma con precio objetivo de 65 peniques por acción.

Destacan además que en los últimos años, las entidades del Reino Unido han sobrevivido a niveles muy bajos de crecimiento, con tipos de interés en el 5% y a una inflación que llegó a superar el 11%, aunque el segundo factor sí que claramente les ha favorecido.

“Es evidente que hay dudas sobre las perspectivas económicas y no somos inmunes a las preocupaciones de que las tasas del Reino Unido puedan permanecer más altas durante más tiempo"

Pero no todo está a favor de las entidades. Desde Bank of America indican como vientos en contra la sentencia del Tribunal de Apelación sobre las comisiones de financiación de los automóviles, que también ha impactado en Santander UK.

Y aquí destacan a Lloyd's como la entidad financiera más expuesta frente a Barclays, que también presenta un elevado grado de exposición.

Un coste potencial que podría elevar la compensación global del sector con un perjuicio para sus beneficios que oscilaría en una horquilla de entre 24.000 y 38.000 millones de libras, mientras calculan, además, un incremento de 3.000 millones de libras para Lloyd's.

A pesar de todo, el efecto favorable parece imponerse. Sobre todo en el caso de Natwest, que ha subido un 81,5% en el último año y que tiene previsto completar la compra de los activos brutos de consumo de Sainbury's por 2.500 millones de libras al inicio de este 2025, lo que podría aumentar los ingresos del banco en el presente ejercicio.

También la rebaja de la participación pública en los próximos meses, que ahora mismo se coloca por debajo del 10%.

Es uno de los grandes preferidos del mercado para este 2025, con aumento, por ejemplo, en el caso de Peel Hunt de su precio objetivo, que por cierto en los 470 peniques por acción dobla con creces el que marcaban sus acciones hace justo un año.

Más allá sobre el valor se postula incluso Goldman Sachs, hasta los 523 peniques por título y con recomendación de compra, mientras que JPMorgan lo coloca en los 490 peniques por acción.