Los analistas señalan claramente que, ante el momento actual, pero sobre todo futuro del mercado, básicamente por el factor añadido de un Donald Trump volviendo a la Casa Blanca que ha inclinado claramente la balanza, Wall Street es el mercado de renta variable por el que hay que apostar.

Por tanto, Europa, con sus problemas de crecimiento y sus malos datos macro, de aranceles americanos potenciales, de aumento que se verá en el gasto de defensa con la guerra de Ucrania entrando en otra fase más aguda y ante las subidas en sus valores desde el mes de enero y escaso 'descanso' y recogida de beneficios, pero sobre todo, por la falta de catalizadores, se verá muy mermada en sus posibilidades bursátiles ante el reto que plantea 2025.

Hay un valor que ha demostrado este año que, si bien no es NVIDIA, de la mano de la floreciente industria para combatir la obesidad, se ha colocado por delante de la hasta ahora todopoderosa LVMH. Y a pesar de sus retrocesos en los últimos meses, lo cierto es que mantiene ese liderazgo intacto como el valor más capitalizado entre las bolsas de la Unión Europea. Hablamos de Novo Nordisk.

Para Pablo García, director general de Divacons Alphavalue, Novo Nordisk es una apuesta clara: "el mercado lo ha vendido masivamente cuando las expectativas de crecimiento siguen siendo buenas. El mercado de diabetes pero, sobre todo, el de obesidad con Eli Lilly también, está yendo muy bien y sobre todo que los competidores no están consiguiendo rivalizar con el famoso Wegoby. Hay problemas de suministro de producto, pero creemos que, con estos niveles de valoración hay que apostar por ella".

Hay que tener en cuenta varios factores. El primero es que, puede considerarse como una potencial oportunidad de compra para los analistas sobre todo, ante el fuerte castigo recibido y además porque los expertos destacan su potencial a futuro.

Recordemos que ha caído de forma importante en el último mes, un 3,25% y más, hasta un 16% en el último trimestre por problemas relacionados con el suministro, la competencia potencial y algunos problemas relacionados con posibles efectos secundarios en su fármaco estrella, el Wegoby para adelgazar. La parte positiva es que en la última semana recupera más de un 4,6% y sigue en positivo en el año, con avances del 8,7%.

Más allá de ello, factores como las noticias que llegan de Estados Unidos siguen tirando al alza del valor. Y es que el todavía presidente de Estados Unidos, Joe Bidenha propuesto propuso ampliar la cobertura de medicamentos contra la obesidad para millones de personas en Medicare y Medicaid, sus dos programas de salud federales, porque recordemos que los precios de Wegoby son muy elevados. De esta forma se reducirían en un 95% esos costes, ampliando el acceso a millones de estadounidenses.

Una cobertura que podría saldarse en 2026. Hasta ahora los programas gubernamentales de seguro de salud Medicare y Medicaid de EEUU cubren el uso de medicamentos como Mounjaro, Ozempic y Wegovy para ciertas condiciones como la diabetes, pero no para la obesidad como una condición en sí misma.

Pero es que además, ante los posibles efectos secundarios, Novo Nordisk, los resultados de los ensayos con CagriSema, un candidato a fármaco adelgazante de nueva generación que se van a publicar próximamente prometen muy buenas noticias para la compañía danesa. el nuevo medicamento promete incluso la pérdida del 25% del peso tras un año de tratamiento.

Desde Deutsche Bank colocan acaban de subir su precio objetivo hasta las 1.000 coronas danesas con un potencial de casi el 30% desde sus actuales niveles de cotización, con recomendación de compra.

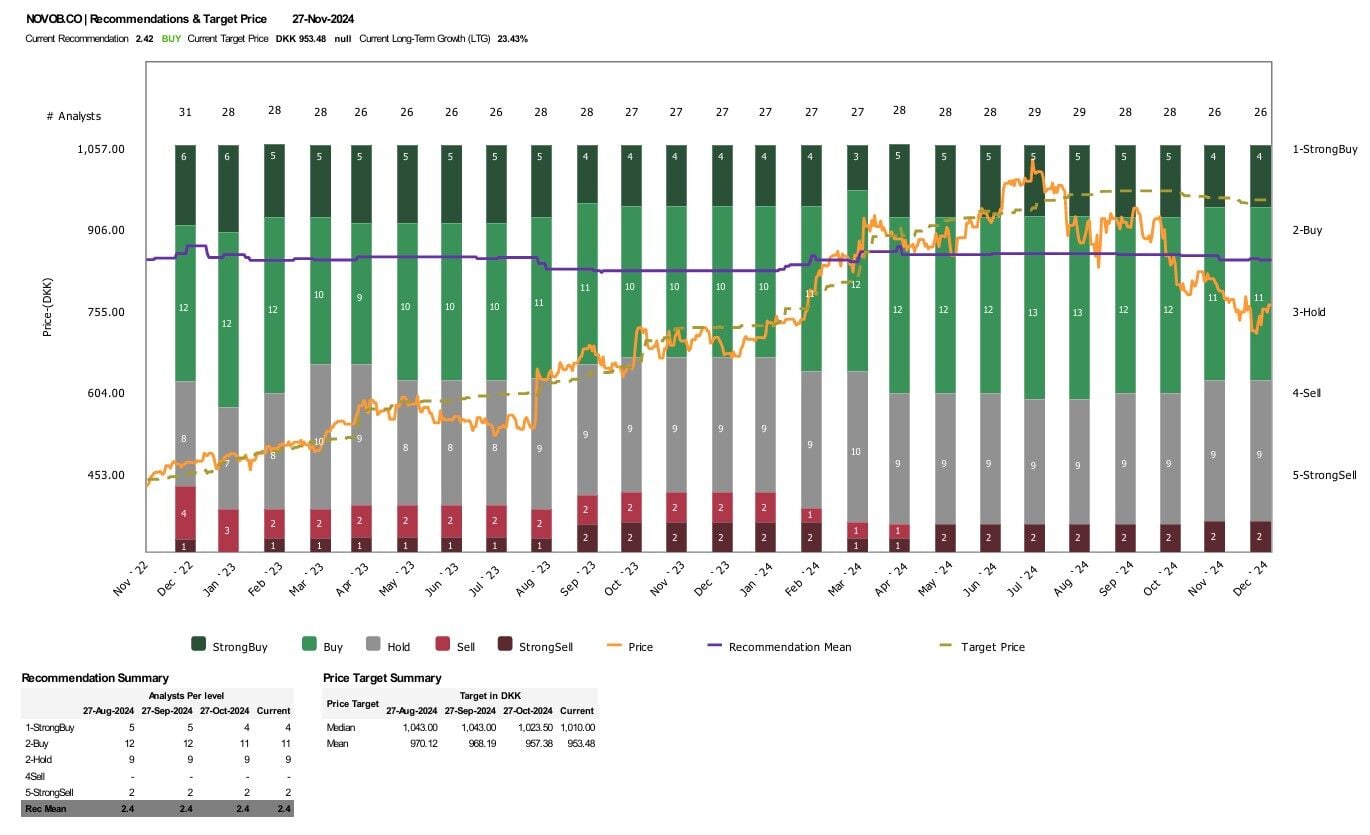

Para la media que recoge Reuters, señala un consenso de recomendaciones de compra entre los analistas que siguen al valor, con precio objetivo de 953,48 coronas danesas por acción.

Aunque hay apoyos y rechazos de todo tipo sobre el potencial del valor. El mejor, la recomendación de HSBC, que apoya las compras sobre el valor en el mercado con PO de 1.150 coronas suecas y un potencial del 51,56% sobre su precio de mercado.

El peor, Bernstein, que opta por mantener el valor en cartera pero estima que el Novo Nordisk cotiza con un potencial negativo del 26,20%, infraponera el valor y coloca su precio objetivo en las 560 coronas suecas.

Mejora panorama dibujan firmas como Berenberg, que coloca al valor con una posible mejora sobre su cotización en estos momentos del 28,5%, con consejo de mantener, Stifel opta por la apuesta de compra sobre Novo Nordisk, con mejora potencial de casi el 26% y Guggenheim le otorga un posible recorrido al valor del 33,4% sobre su precio de cotización actual.