El Consejo Mundial de Inversiones en Platino (WPIC) ha publicado su análisis Platinum Quarterly correspondiente al segundo trimestre de 2024 y una previsión revisada para todo 2024.

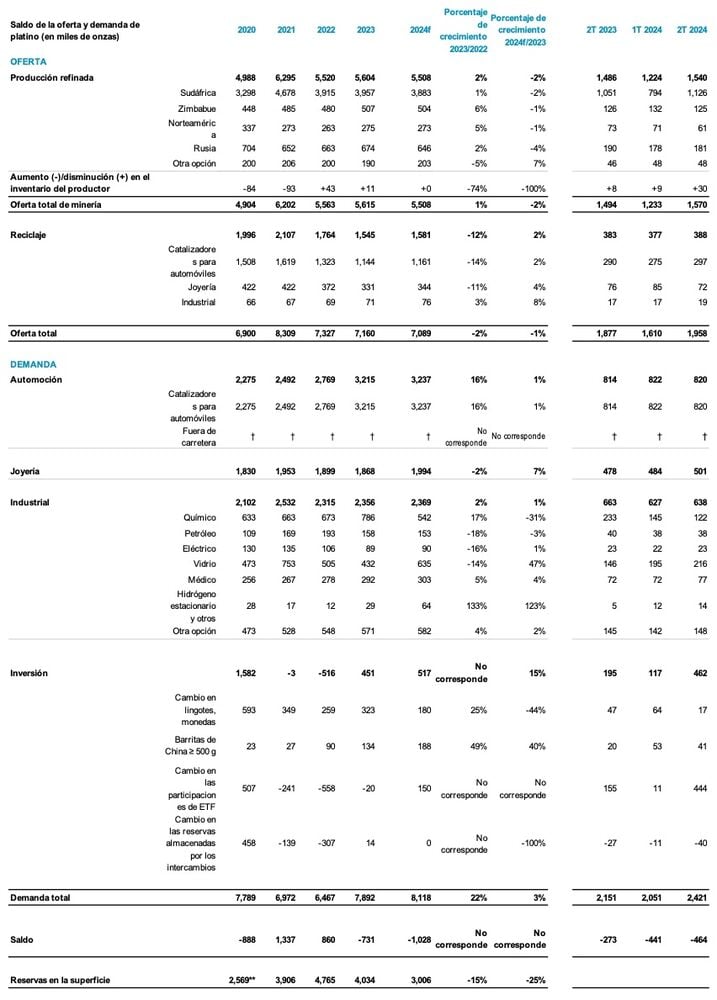

La demanda mundial de Platino en el segundo trimestre de 2024 aumentó un 13 % interanual, hasta 2421 koz. Este aumento se vio impulsado por el fuerte crecimiento de los sectores de inversión (+137 % interanual) y joyería (+5 %), que complementó la demanda estable de los segmentos de automoción e industrial Por el lado de la oferta, a pesar del crecimiento de la producción minera y de la estabilización de la oferta secundaria, la oferta mundial total, de 1958 koz, fue muy inferior a la demanda, lo que se tradujo en un déficit de 464 koz.

Para todo el año, se espera que la oferta total de platino disminuya un 1 % respecto a los ya débiles niveles de 2023, y alcanzará los 7089 koz. Aunque se prevé que la oferta de reciclado experimente un modesto aumento interanual del 2 %, hasta 1581 koz, este incremento se verá compensado por un descenso interanual del 2 % en la oferta extraída, que se prevé que descienda hasta 5508 koz. Por el lado de la demanda, se prevé que el fuerte crecimiento impulse la demanda total hasta 8118 koz, lo que provocará un importante déficit de mercado de 1028 koz en 2024.

Se prevé que la demanda de inversión alcance los 517 koz en 2024

Es importante señalar que, por primera vez, el informe trimestral sobre el platino del segundo trimestre de 2024 incluye un ámbito ampliado que tiene en cuenta las compras de lingotes de 500 g o más en China, lo que ha sido posible gracias al acceso a datos de mercado más detallados. En el segundo trimestre de 2024, estas compras se duplicaron con respecto a los niveles del segundo trimestre de 2023 y alcanzaron los 41 koz, y se espera que logren un crecimiento interanual del 40 % para todo el año 2024, hasta los 188 koz.

Durante el segundo trimestre de 2024, la demanda de inversión alcanzó su nivel más alto desde el tercer trimestre de 2020, impulsada por una importante entrada de 444 koz en ETF de platino. Este buen rendimiento de la ETF, junto con la demanda de lingotes grandes (500 g y más) en China, compensó con creces el fuerte descenso del 63 % de la inversión en lingotes y monedas, que cayó a 17 koz debido a la desinversión neta en Japón y a la reducción de las compras en Norteamérica. Las existencias en bolsa disminuyeron en 40 koz, hasta 174 koz.

Se prevé que la demanda total de inversión en 2024 alcance los 517 koz, lo que supone un aumento interanual del 15 %. Se espera que las participaciones de ETF de platino aumenten en 150 oz (aunque con una reducción respecto a las entradas registradas durante el segundo trimestre de 2024). El fuerte crecimiento de la inversión física en China, especialmente en la categoría de lingotes grandes (500 g y más), compensará con creces la débil demanda de lingotes y monedas en otros países.

La demanda de joyas de platino aumentará un 7 %, impulsada por los altos precios del oro

Este trimestre, la demanda mundial de joyas de platino superó los 500 koz por primera vez desde el cuarto trimestre de 2021, lo que supone un aumento interanual del 5 %, favorecido por la creciente diferencia de precios entre el platino y el oro. La fabricación de joyas de platino en la India creció un 15 % interanual, impulsada por las fuertes exportaciones a EE. UU., Reino Unido y Emiratos Árabes Unidos, mientras que la fabricación en Europa y China aumentó un 7 % y un 5 %, respectivamente.

Para todo el año 2024, los precios históricamente altos del oro contribuirán a que la demanda de joyas de platino crezca un 7 % (+126 koz) interanual, hasta alcanzar los 1994 koz. En la India, se espera que la fabricación de joyas viva otro fuerte crecimiento con un aumento del 28 %, mientras que se prevé que la demanda de Japón aumente un 8 % interanual hasta 365 koz, el nivel más alto desde 2019. Se espera que el consumo en Europa alcance un máximo histórico en nuestra serie temporal, con un crecimiento del 4 %. Al mismo tiempo, se prevé que la demanda en Norteamérica alcance este año un máximo histórico, con un crecimiento del 3 %. En particular, la fabricación en China mejorará un 3 %, y revertirá el descenso de la demanda que persiste desde 2013.

La sólida demanda industrial se ve impulsada por el aumento del 47 % de la demanda de vidrio

Se prevé que la demanda industrial alcance los 2369 koz en 2024, lo que supone un aumento interanual del 1 % respecto a los elevados niveles de 2023 La demanda de vidrio en el segundo trimestre de 2024 aumentó un 48 % interanual hasta 216 koz, debido a las ampliaciones de la capacidad china de LCD, que se retrasaron a partir de 2023. Como resultado, se espera un aumento interanual del 47 % en la demanda de vidrio para todo el año 2024.

Se prevé que la demanda en el sector médico (+4 % hasta 303 koz) y para aplicaciones basadas en el hidrógeno (+123 % hasta 64 koz) aumente interanualmente en 2024. Por su parte, la demanda de petróleo se reducirá (-3 % hasta 153 koz), mientras que la de electricidad (+1 % hasta 90 koz) y otros sectores industriales (+2 % hasta 582 koz) registrarán un modesto crecimiento interanual.

En conjunto, las ganancias compensarán el acusado descenso de la demanda de productos químicos de platino, que cayó un 48 % interanual (-111 koz) hasta 122 koz en el segundo trimestre de 2024, debido principalmente a la ralentización de la industria petroquímica china. Para todo el año, se espera que la demanda de productos químicos disminuya un 31 %, hasta 542 koz.

La demanda de automóviles aumentará un 1 % en 2024, pese a la caída de la producción de vehículos

En el segundo trimestre de 2024, la demanda mundial de platino para automoción aumentó un 1 % (+6 koz), hasta 820 koz, impulsada por una mayor proporción de vehículos híbridos y el mayor uso de catalizadores trimetálicos ricos en platino, sobre todo en Norteamérica.

Se prevé que la demanda de platino para automoción en 2024 alcance su nivel más alto en siete años, con un crecimiento interanual del 1 % hasta los 3237 koz, a pesar de una revisión a la baja de las estimaciones de producción mundial de vehículos hasta los 91,1 millones de unidades. Este crecimiento continúa respaldado por una menor demanda de los consumidores de vehículos eléctricos de batería (BEV) y a la continuación del crecimiento del número de vehículos híbridos, junto con una legislación sobre emisiones más estricta y un aumento de la sustitución del platino por el paladio, que se prevé que alcance las 752 koz este año.

La oferta total en 2024 caerá otro 1 %, pese al repunte del 4 % en el segundo trimestre

En el segundo trimestre de 2024, la producción minera refinada aumentó un 4 % interanual, hasta alcanzar 1540 koz, gracias sobre todo al incremento del 7 % de la producción sudafricana, que compensó los descensos registrados en otras regiones.

Sin embargo, para todo el año 2024, se espera que la reestructuración impulsada por los costes en Sudáfrica se traduzca en una reducción interanual del 2 % en la oferta extraída del país, que se prevé que descienda a 3883 koz. Esto, unido al descenso previsto de la producción rusa, provocará un descenso del 2 % de la oferta total de platino extraído, que se situará en 5508 koz, el nivel más bajo de los últimos cuatro años.

Por su parte, el reciclado mundial se mantuvo moderado en el segundo trimestre de 2024, con un aumento interanual de solo el 1 % (+4 koz), impulsado por un ligero incremento del reciclado de catalizadores usados, que compensó los descensos de la joyería y los deshechos electrónicos. Se espera que el reciclado alcance los 1581 koz en el conjunto del año, lo que supone un aumento interanual del 2 %. Se prevé que el mercado de catalizadores usados para automóviles muestre algunos signos de estabilización tras dos años de descensos, impulsado por la mejora de los factores que antes perturbaban el flujo de materiales de los consumidores a los desguaces y de estos a las refinerías

Finalmente, se prevé que las existencias en superficie disminuyan por segundo año consecutivo, con un nuevo descenso del 25 % hasta 3006 koz, alcanzando el nivel más bajo en cuatro años y dando como resultado poco más de cuatro meses de cobertura de la demanda.

Trevor Raymond, consejero delegado del Consejo Mundial de Inversiones en Platino, comentó: «2024 será el segundo año consecutivo en el que el mercado del platino experimentará un déficit significativo, impulsado por la sólida demanda y las continuas vulnerabilidades de la oferta. Sin embargo, incluso con déficits de esta magnitud, el precio del platino parece no cambiar. Durante mucho tiempo, el ajuste de precios ha estado más influido por la opinión que por las reglas básicas de la oferta y la demanda. Podría decirse que uno de los factores clave que ha impulsado la opinión ha sido la expectativa de un descenso continuado e inevitable de la demanda de platino por parte del sector automovilístico a raíz del Dieselgate, en combinación con las expectativas de una rápida electrificación de los sistemas de propulsión mundiales. Tal y como están las cosas, aunque el Dieselgate ha provocado un drástico descenso de la producción de turismos diésel, la creciente sustitución del platino en los catalizadores de gasolina, unida a una electrificación mucho más lenta de lo previsto, da como resultado que la demanda de platino en automoción se sitúa ahora muy por encima de los niveles anteriores a la crisis de la COVID. Se prevé que la electrificación de los sistemas de propulsión siga ralentizándose y, con la creciente hibridación de los mismos, la opinión pública se inclina hacia una demanda de platino para automoción más elevada y duradera. Esperamos que este cambio de opinión, apoyado por los déficits consecutivos que están agotando rápidamente las existencias en la superficie, haga que los sólidos fundamentos subyacentes del platino desempeñen un papel más destacado a la hora de establecer su valor de mercado».

«Las actividades de desarrollo de mercado de WPIC, incluida la Semana del Platino de Shanghái, que se celebra anualmente, y el creciente número de socios de producto en China han sido fundamentales para lograr el importante crecimiento de la demanda de inversión en esa región Esta área de la demanda, que lleva varios años creciendo, de 31 koz en 2019 a 186 koz en 2023, y que ahora está totalmente incluida en nuestros datos de demanda publicados, está haciendo una contribución significativa en el déficit global del mercado y está lista para seguir creciendo. Al combinar monedas y lingotes pequeños y grandes en China, se prevé que la demanda global aumente un sorprendente 34 % este año.

«La relevancia de la creciente función del platino en la economía del hidrógeno sigue siendo tan fuerte como siempre. Nuestras previsiones para 2024 apuntan a un aumento significativo de la demanda, aunque a partir de una base pequeña, pero que demuestra el impulso del sector. La actual asignación y despliegue de más de 300 000 millones de dólares en incentivos fiscales y subvenciones por parte de los gobiernos de todo el mundo sigue fomentando y acelerando potencialmente la demanda de platino en el sector del hidrógeno. Esta tendencia capta cada vez más la atención de los inversores mundiales y ofrece una oportunidad convincente para participar en activos relacionados con los esfuerzos mundiales de descarbonización».