Los efectos causados por el descenso del crudo son palpables en la cotización de Repsol y se harán evidentes en la presentación de su plan estratégico el próximo mes de noviembre. Tal y como habría informado la compañía,

su intención es ahorrar hasta cerca de 1.000 millones hasta 2018, a razón de 250 millones en 2016, 300 en 2017 y 400 el año posterior, para evitar sufrir un daño mayor a raíz de la entrada en recesión de Brasil y Canadá, dos de las economías de las que más depende, tal y como informa El Confidencial. Y una vez materializada la compra de Talisman, cuya rentabilidad estaba ligada a un petróleo a 85 dólares. (Ver: Repsol, en busca de un suelo que no le concede el mercado).

Evolución Petróleo vs Cotización Repsol

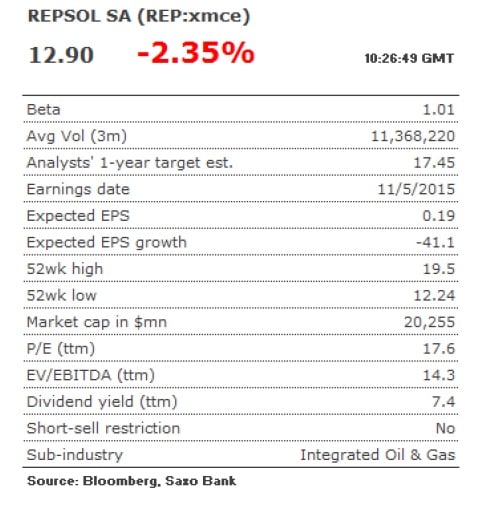

La petrolera ha sido “gravemente herida ante el escenario de precios bajos del crudo. Por otra parte, la hoja de balance de estrés de la compañía va en aumento con la deuda bruta siendo ahora mayor que el valor de mercado de la acción, lo que normalmente marca el comienzo de una situación de dificultades. El ROIC sigue siendo bajo”, explica Peter Garnry, jefe de estrategia de renta variable de Saxo Bank.

De hecho, es otro de los problemas a los que se enfrenta la compañía: los inversores con posiciones bajistas ya alcanzan el 3,5% del capital, en máximos históricos. (Ver: Valores que podrían rebotar por el cierre de cortos) Con una penalización de más del 20% en lo que llevamos de año y ese porcentaje de bajistas en el capital, ya hay medios que incluso ven próximo el ataque de hedge funds o fondos buitres. De hecho, si un 3,5% del capital valor que la acción seguirá bajando en próximas semanas, es para tomárselo en serio”, recalca un analista citado por VozPópuli.

De hecho, no hay ningún experto que a día de hoy vea signos de cambio en la cotización de Repsol. Miguel Méndez, analista independiente ve en la petrolera un valor “bajista sin más. No entrará por el momento en el valor hasta que veamos un giro significativo, que vendrá con la superación de los 13 euros”. Y de una recuperación del precio del crudo. Los soportes de más corto plazo estarían en los 12,25 y los 11,50 euros por acción.

Cotización de la petrolera con volumen de contratación y MACD. Fuente: Infobolsa

.jpg)

Los indicadores técnicos sobre la compañía le otorgan una puntuación de suspenso – de 2,5 sobre 10 – y en fase de rebote con un volumen creciente en todos los plazos y una volatilidad decreciente como únicos factores que podrían alimentar un rebote en la compañía.

%%%Te avisamos si Repsol alcanza niveles objetivo|REP%%%

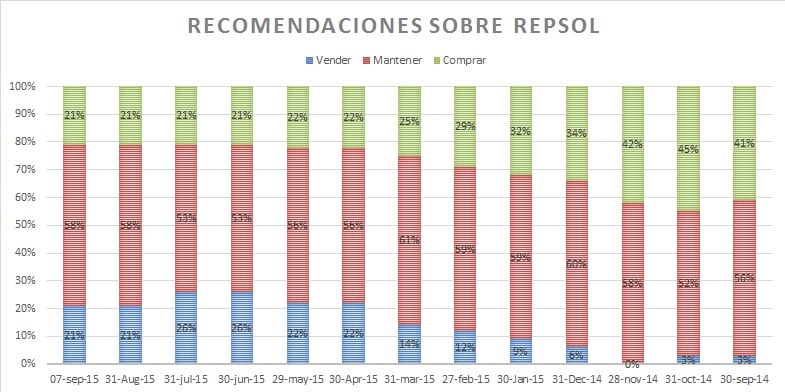

En pro de la compañía va el consenso del mercado. De hecho, la compañía se encuentra a más del 42% del precio objetivo otorgado por las casas de análisis, en los 17,4 euros por acción, según informa Renta 4-.

En esta situación, la compañía cuenta con mayoría de recomendaciones de "mantener" mientras que tiene el mismo porcentaje de recomendaciones de venta y compra.