La Reserva Federal, el Banco Central Europeo (BCE) o el Banco de Inglaterra han acometido en el último año unas subidas de los tipos de interés sin precedentes para combatir la espiral inflacionista. La resistencia de la inflación a remitir parece anticipar que los tipos todavía no han tocado techo y que, cuando lo hagan, permanecerán elevados más tiempo del que les gustaría a las empresas que se enfrentan al reto de refinanciar su deuda.

Los economistas proyectan que la tasa de fondos federales superará el 5% en 2023 y el BCE podría eventualmente elevar su tasa de depósito al 3%. Un fuerte contraste con los tipos cero en EEUU y negativos en Europa que había hace solo un año.

“El cambio abrupto en las condiciones de financiación durante el último año plantea un desafío para las próximas demandas de refinanciación”, advierte en un informe S&P Global. “Después de una sólida recaudación de fondos corporativos en 2020 y 2021 con condiciones de extremadamente fáciles, en 2022 las condiciones de financiación se vieron obstaculizadas por la incertidumbre en torno a la guerra entre Rusia y Ucrania y los movimientos agresivos de los bancos centrales al aumentar las tasas de referencia y comenzar el ajuste cuantitativo”.

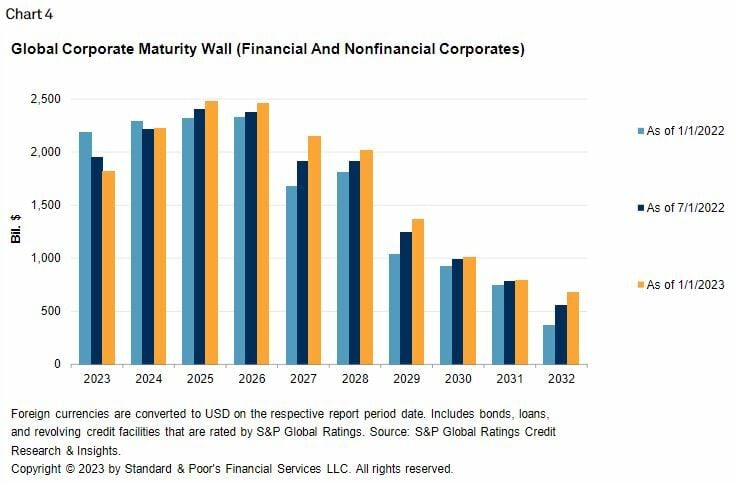

Los vencimientos en 2023 y 2024 “parecen en gran medida manejables” después de que las empresas “ampliaran sus perfiles de vencimiento cuando las condiciones eran más favorables”, según consideran los autores del informe -Evan M Gunter, Nick W Kraemer, Patrick Drury Byrne y Tanya Dias- . “Sin embargo, la deuda de la era de la pandemia que vence en 2025 y más allá, en particular para los emisores de grado especulativo, podría presionar aún más las condiciones de financiación que ya son difíciles”.

S&P Global califica 22,7 billones de dólares en deuda corporativa. De esta cifra, el 8% está programado para vencer durante los próximos 12 meses (hasta el 31 de diciembre de 2023), lo que se traduce en 1,8 billones. Además, si se pone el foco a un plazo algo más amplio, un 28,7% de la deuda total vencerá en los próximos tres años (hasta el 31 de diciembre de 2025), con una cifra de 6,5 billones de dólares.

Del total de deuda corporativa, la que tiene grado especulativo (calificación 'BB+' o inferior) y es más vulnerable al efecto de las subidas de tipos representa algo menos de una cuarta parte, según los cálculos de la agencia. “Dado que las empresas suelen refinanciar su deuda entre 12 y 18 meses antes del vencimiento, la deuda que comienza a vencer en 2025 puede comenzar a presionar a los prestatarios para que busquen oportunidades de refinanciación a finales de este año y en 2024”.

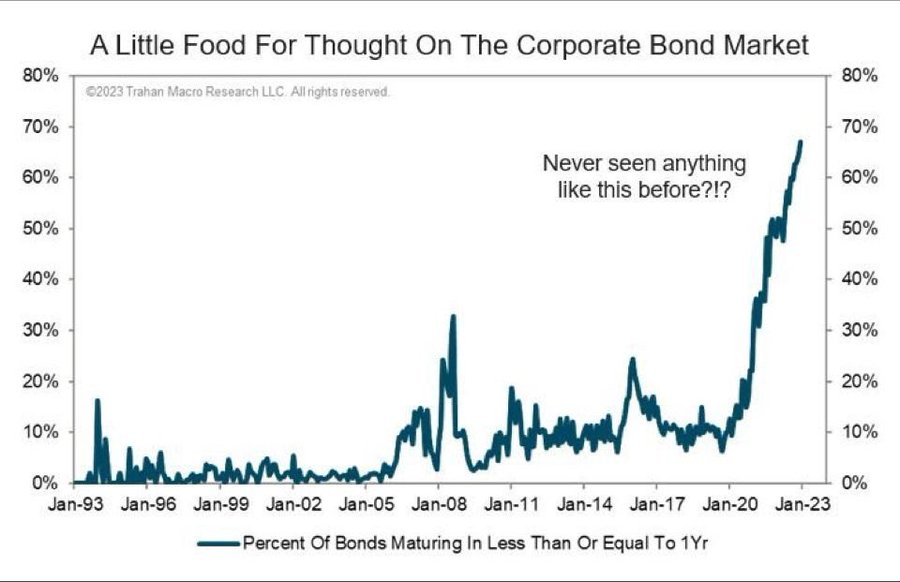

Y algunas empresas tienen incluso más prisa. Francois Trahan, analista y fundador de Trahan Macro Research, destaca que “casi el 70% de los bonos corporativos emitidos el mes pasado vencen en menos de un año”. “Supongo que si yo estuviera a cargo de los bonos corporativos en mi empresa y no hubiera previsto las subidas de tipos de la Fed, estaría atascado haciendo lo mismo”, destaca el experto en su cuenta de LinkedIn.

“Es un poco como el equivalente corporativo de un propietario de vivienda que contrató una hipoteca variable a 3 años en 2020 cuando los tipos hipotecarios estaban bajos y ahora se enfrenta a la refinanciación”, reflexiona Trahan.

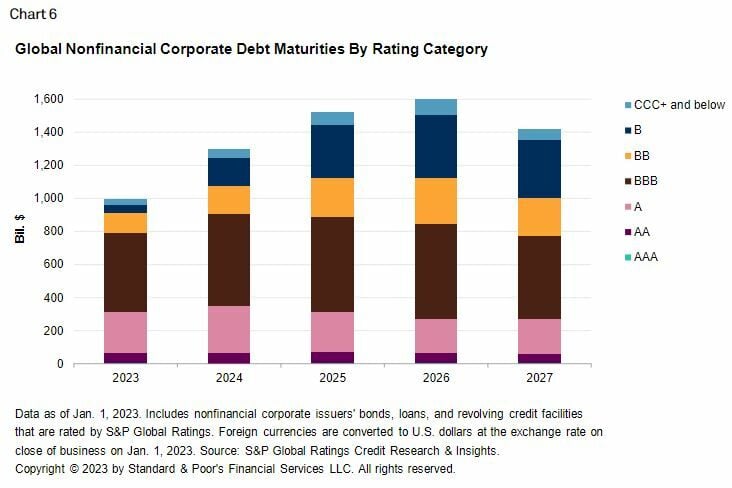

De acuerdo con los cálculos de S&P Global, está previsto que el 6,8% de la deuda corporativa no financiera venza en los próximos 12 meses (hasta el 31 de diciembre) y un 15,7% en los próximos dos años. Si se pone el foco en esta deuda que vencerá este año, un 80% cuenta con calificación de grado de inversión, mientras que a dos años el porcentaje baja al 74,4%.

Así, los vencimientos de grado de inversión alcanzan su nivel más alto con 910.400 millones en 2024, mientras que los vencimientos de grado especulativo alcanzan un máximo de 837.400 millones en 2028.

“El riesgo de una recesión prolongada o una interrupción del mercado de capitales que conduzca a períodos de reducción de la liquidez de financiación y costes de financiación considerablemente más altos continúa pendiendo sobre los créditos más débiles”, advierten los economistas de S&P Global. “Si bien los emisores con grado de inversión parecen estar bien preparados para cumplir con los próximos vencimientos, el grado especulativo crece como porcentaje de los vencimientos anuales del 20,1% de la deuda no financiera en 2023 a cerca del 47% en 2026, y eventualmente supera al grado de inversión, con el 58% de la deuda que vence en 2028”.

Suscríbete a Estrategias de Inversión y disfruta del área Premium.