Las previsiones intermedias de invierno elevan las perspectivas de crecimiento para este año al 0,8% en la UE y al 0,9% en la zona euro, según señala la Comisión Europea que destaca no solo que “ambas zonas evitarán por poco la recesión técnica prevista para finales de año”, sino además que “las previsiones también rebajan ligeramente las proyecciones de inflación para 2023 y 2024”. Bruselas también mejora las previsiones para España.

Las claves detrás del crecimiento económico

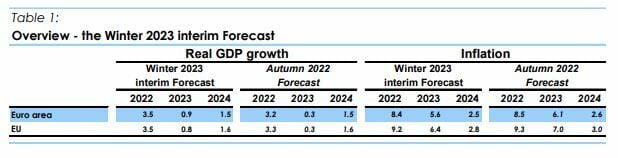

Tras una fuerte expansión en el primer semestre de 2022, el impulso del crecimiento disminuyó en el tercer trimestre, aunque algo menos de lo previsto, destaca Bruselas. A pesar de “perturbaciones adversas excepcionales”, la economía de la UE “evitó la contracción del cuarto trimestre prevista en las previsiones de otoño”. Así, la tasa de crecimiento anual para 2022 se estima ahora en el 3,5% tanto en la UE como en la zona euro.

Hay varios factores que explican la mejora de las perspectivas de crecimiento. En primer lugar, “la continua diversificación de las fuentes de suministro y la fuerte caída del consumo han dejado los niveles de almacenamiento de gas por encima de la media estacional de los últimos años, y los precios del gas al por mayor han caído muy por debajo de los niveles anteriores a la guerra”.

Además, “el mercado laboral de la UE ha seguido funcionando bien, y la tasa de desempleo se mantiene en su mínimo histórico del 6,1% hasta finales de 2022”. “La confianza está mejorando y las encuestas de enero sugieren que la actividad económica también evitará una contracción en el primer trimestre de 2023”, destaca la Comisión Europea.

“Aunque la incertidumbre en torno a las previsiones sigue siendo elevada, los riesgos para el crecimiento están en general equilibrados”, cree el Ejecutivo Comunitario. “La demanda interna podría resultar superior a la prevista si los recientes descensos de los precios del gas al por mayor se trasladan con más fuerza a los precios al consumo y el consumo se muestra más resistente”. No obstante, “no puede descartarse una posible inversión de esa caída en el contexto de las continuas tensiones geopolíticas”.

Por otro lado, “la demanda exterior también podría resultar más robusta tras la reapertura de China, lo que, sin embargo, podría alimentar la inflación mundial”.

La inflación se moderará en el horizonte de previsión

Tres meses consecutivos de moderación de la inflación general “sugieren que el punto álgido ha quedado atrás”. Tras alcanzar un máximo histórico del 10,6% en octubre, la inflación ha disminuido, situándose la estimación preliminar de enero en el 8,5% en la zona euro. “Este descenso se debe principalmente a la caída de la inflación energética, mientras que la inflación subyacente aún no ha alcanzado su nivel máximo”, avisa Bruselas.

Aun así, las previsiones de inflación se han revisado ligeramente a la baja en comparación con el otoño, reflejando principalmente la evolución del mercado de la energía. Se prevé que la inflación general disminuya del 9,2% en 2022 al 6,4% en 2023 y al 2,8% en 2024 en la UE. En la eurozona, las previsiones pasan por una desaceleración del 8,4% en 2022 al 5,6% en 2023 y al 2,5% en 2024.

“Los riesgos para la inflación siguen estando vinculados en gran medida a la evolución de los mercados energéticos, lo que refleja algunos de los riesgos identificados para el crecimiento”. “Especialmente en 2024, prevalecen los riesgos al alza para la inflación, ya que las presiones sobre los precios podrían resultar más amplias y arraigadas de lo previsto si el crecimiento salarial se estableciera en tasas superiores a la media durante un periodo sostenido”, apunta Bruselas.

Suscríbete a Estrategias de Inversión y disfruta del área Premium.