Un fenómeno que no sólo ha puesto ya en cuestión el futuro de un modelo de emisiones netas cero de CO2, sino que ha resucitado la Vieja Economía y, con ella, el retorno de las energías contaminantes -petróleo y carbón, esencialmente, aunque ciertos analistas incluyen también al gas- y el frenazo a una inercia inversora con sello de garantías ESG que rebasó los 35 billones de dólares durante el bienio de Covid-19.

La superación de la cota de los 50 billones de dólares -más de la mitad de valor del PIB global- de inversiones ESG en el ejercicio 2025 que vaticinaban al comienzo de este año los expertos de Bloomberg Intelligence, después del bienio de esplendor en los mercados durante la travesía de tensiones e incertidumbres de la Gran Pandemia parece en estos momentos lejana a juzgar por el viraje en el rumbo de las carteras de capitales. Maniobra iniciada con la invasión de Ucrania y el temor inversor a un colapso total en el suministro de materias primas energéticas y a un nuevo episodio de escalada de precios del gas y el petróleo. En Europa, China y otros grandes mercados con alta dependencia de los combustibles fósiles. Y que ya ha traído consigo la reanudación de las centrales de carbón como medida de choque para garantizar los inventarios y la reanimación, aunque sea artificial, del ciclo de negocios en las naciones importadoras de energías.

La exclusión paulatina de los criterios ESG forma parte de una amplia reestructuración de activos de los portfolios. No sólo de valores sostenible, sino de economías, de indicadores, de sectores y, por supuesto, de compañías. Por ejemplo, una de las grandes beneficiarias han sido las firmas de la industria militar estadounidense, a la que los inversores han dirigido sus preferencias tanto por razones de rentabilidad derivadas de los envíos de armas a Ucrania y el impulso al gasto en los presupuestos militares de prácticamente todo el Hemisferio Norte, como por el incremento de la Defensa como valor seguro en tiempo de aversión al riesgo.

Gestoras como SEB Investment Management manifiestan abiertamente este giro de tendencia y admiten la reversibilidad de sus políticas de sostenibilidad inversora para destinar sus recursos a compañías de la industria militar. Más en concreto, a través de fondos dirigidos a acciones y bonos de firmas de este sector. Eso sí, con la salvedad sobre aquellas empresas que fabriquen o desarrollen armas que atenten contra las convenciones internacionales o estén involucradas en el desarrollo de programas de armamento nuclear. También desde Global Data se hacían eco de la reacción casi inicial del mercado a favor de las empresas proveedoras de material de defensa europeas, con subidas notables de cotización desde el mismo día de la incursión militar rusa. En especial, en las bolsas de Alemania, Polonia, Rumanía, Suecia, Dinamarca o China tras el anuncio oficial de un aumento excepcional en el presupuesto de Defensa, al igual que en Reino Unido y Francia o Canadá, que han avanzado nuevas partidas militares en un futuro próximo. Aunque el de más calado, por su consolidación a medio plazo, haya sido la decisión de Berlín de superar el 2% de su PIB y de sopesar la extensión de la moratoria nuclear de sus plantas como medida para recortar su enorme dependencia del gas ruso.

Sin embargo, el militar no es el único sector atractivo en esta transformación de las carteras de inversión. También el mercado ruso está fuera de los radares de las gestoras occidentales debido a las sanciones y, muy en especial, en los activos con criterios ESG que, en las fechas previas a la invasión decretada por el Kremlin, ascendían a 8.300 millones de dólares, según Bloomberg. Con una localización masiva en las divisiones de renovables de Gazprom, Rosneft y Sberbank además de en los bonos verdes bajo soberanía rusa. De igual modo que se han trasladado otros ámbitos industriales como el agroalimentario, a los que Global Data señala como beneficiarios de planes gubernamentales de ayuda a hogares vulnerables y que, como el resto de materias primas, han revalorizado sus acciones desde la invasión. Y han alimentado, incluso más, los valores fósiles ya que en sus iniciativas de escudos sociales las autoridades económicas occidentales, desde Reino Unido hasta España, por ejemplo, han reducido los impuestos sobre la gasolina y el diésel, que se suman a los recortes tributarios sobre los recibos de la luz de familias y empresas.

Este cóctel ha añadido temores a una transición energética menos verde y, sobre todo, menos fulgurante en espacios como el europeo, el más ambicioso en sus disminuciones conjuntas de CO2 a la atmósfera, debido al alto impacto de la resiliencia de sus mercados sobre sus sectores privados debido a la especial dependencia gasística del Kremlin y a las subidas en paralelo del crudo. Así como a la prolongación de las hostilidades bélicas y a la persistente resistencia tanto monetaria como económica de Moscú a las duras represalias occidentales. Entre otros motivos, aducen los observadores internacionales, por el mantenimiento de los cauces de compra de gas ruso al Viejo Continente. En especial, a las naciones del norte y del centro del mercado interior.

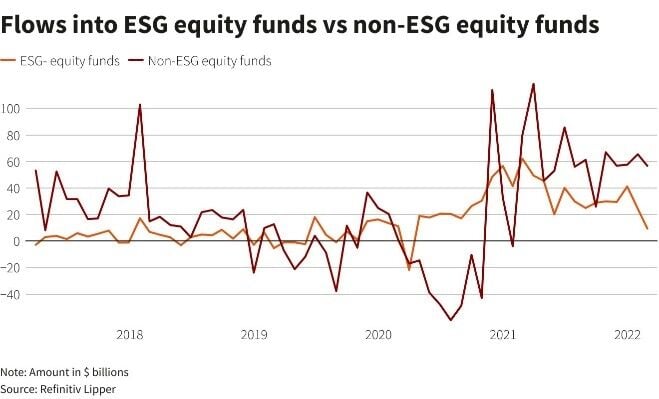

Durante el primer mes de invasión, los fondos indexados a criterios ESG descendieron en un 60% hasta los 9.400 millones, precisa Refinitiv, comparado con el periodo mensual que antecedió a la guerra, iniciada el pasado 24 de febrero. Frente al 13% de pérdidas registradas en el conjunto de activos de fondos de inversión, que se redujeron desde los 65.400 a los 56.700 millones de dólares en el transcurso del primer mes de conflicto armado.

Armas de destrucción masiva de capital ESG

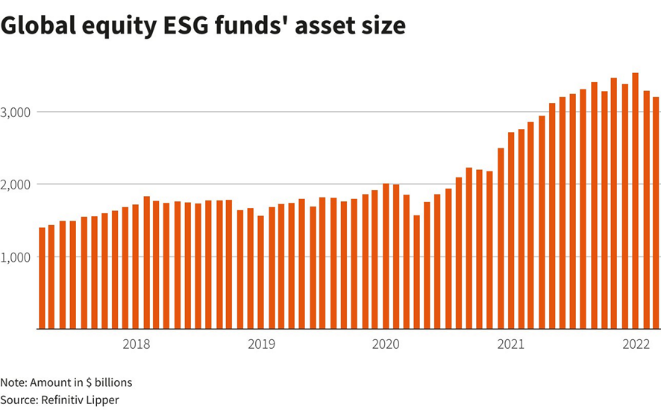

“La invasión de Ucrania ha puesto a las inversiones ESG en la retaguardia de los porfolios y su sustitución como activos estratégicos por los valores fósiles, con el carbón como centro nuclear de este intenso cambio de criterio”, admitía a Reuters hace unas fechas Laith Khalaf, responsable de carteras en AL Bell Investments. “Continuar con el uso del carbón, algo impensable hace unas semanas, está ahora en la agenda oficial europea lo que, unido al incremento del precio del gas y del petróleo, podría haber persuadido a ciertos inversores ESG a buscar beneficios alternativos y elevar su exposición en sectores energéticos tradicionales”, aclara. A finales de febrero había 3,2 billones de activos ESG en fondos de inversión, un 9,3% menos que al inicio del año.

A su juicio, “a largo plazo, las iniciativas políticas y de inversión todavía incentivan las renovables, pero la crisis de Ucrania ha recalibrado las prioridades gubernamentales del sector energético” especifica. Al término del primer mes de hostilidades, un termómetro de especial sensibilidad como el índice MSCI World ESG Leader cayó en un 9,8% a finales de marzo y un 9,4% en términos interanuales, después de registrar un alza del 47% en 2021. Christian Kober, director de Refinitiv Lipper, achacó también la evolución negativa de los valores ESG desde febrero al incremento del riesgo geopolítico. “El panorama inversor futuro y las decisiones de colocar más dinero en capital ESG dependerán de que disminuyan los peligros y la incertidumbre en este terreno”.

La guerra en Ucrania ha ensombrecido el clima inversor en proyectos empresariales sostenibles. Quizás la estrategia más determinante en los mercados para consumar el éxito de la transición energética global, esencial para combatir el cambio climático. Es el combate entre la Rusia fósil y la Europa renovable, de alguna manera, explica Philippe Zaouati, ejecutivo jefe de Mirova, que gestiona 30.000 millones de inversiones sostenibles como unidad afiliada a Natixis, para quien en Ucrania también se dirime “un asunto vital para la energía y los derechos humanos y, por lo tanto, para la estabilidad de las democracias”. Un dilema que el mercado traslada al inversor de perfil verde. Porque accionistas de Credit Suisse han articulado un plan de exigencias para que el banco suizo no financie proyectos contaminantes y no se dejen llevar por las incertidumbres y las tensiones financieras.

Paul Clements-Hunt, responsable de un grupo de inversores ESG surgido en la primera década del siglo actual, llega a asegurar que “los capitales verdes han fallado” y, en cierto modo, “están siendo usados de manera ineficiente”, bajo una “obsesión constante por conseguir dinero fácil”; en referencia a que casi han triplicado sus activos en el mercado desde 2014. Según sus cálculos, el montante total “ha llegado a acercarse a los 40 billones de dólares” a finales de 2021. En línea con las perspectivas de Bloomberg Intelligence que los cifraba en 37 billones. Aunque cayeron hasta los 11.800 al término del primer trimestre por efecto de la guerra. Con descensos de dos dígitos -del 12,5%- del S&P 500 al que firmas como Yardeni Research sitúan en torno a los 4.000 puntos a finales de este ejercicio.

“Una de las lecciones que deja la guerra es si la predisposición de los inversores ESG a denunciar y aislar a compañías y países que no respeten las normas de control de emisiones o los derechos humanos va a ser pasajera o permanente”, explica Kiran Aziz, responsable de inversiones en KLP, el mayor fondo de pensiones noruego. O, dicho de otro modo: si el conflicto armado impulsado desde el Kremlin va a establecer límites intelectuales a las inversiones ESG o si, por el contrario, surgirán presiones sociales y políticas lo suficientemente intensas como para que estos criterios vuelvan a dirigir operaciones de inversión en todo el mundo. Alguna de estas voces críticas como la de Tariq Fancy, explicaba a Financial Times hace unas fechas que la deflagración armada en Ucrania “ha dejado al borde de la insolvencia los capitales vinculados a principios ESG”.

Fancy, un antiguo gestor y CIO de inversiones sostenibles de BlackRock incidía en los lazos inestables y simplistas entre portfolios e inversiones ESG. “Filosóficamente es una doctrina que no se asentó nunca sobre pilares sólidos”, sino sobre “especulaciones” de mercado en relación a unas rutas verdes cargadas de buenas intenciones, pero con escasas sendas guiadas hacia la sostenibilidad.

Si bien apela, como James Alexander, CEO de la Asociación de Inversiones y Finanzas Sostenibles de Reino Unido, a que “la situación revierta” y los agentes del mercado “sepamos crear un mapa inversor sostenible, responsable y los suficientemente amplio como para que se acomoden en el futuro grandes sumas de capitales”. Aunque para ello, resultará crucial” que se rebajen los riesgos geopolíticos y sobre las compañías que apuesten por combatir la catástrofe climática con altos estándares medioambientales, sociales y de buen gobierno corporativo. “Es imperativo volver a involucrar a gobiernos, sociedades civiles, bancos y empresas en este desafío”, advierte Alexander.

Desde otra firma de inversión emblemática como Coutts, con más de un siglo de actividad y que tiene como cliente a la Reina Isabel II de Inglaterra, también resaltan el combate entre la Vieja Economía fósil que ha manejado los designios de los ciclos económicos del último siglo y medio y las premisas sostenibles que deben marcar el futuro de los sistemas productivos. En la misma dirección que avanzó Jeffrey Carrie, estratega jefe de Goldman Sachs al inicio del pasado otoño, cuando estalló el energy crunch en Europa y China con escaladas espectaculares en sus recibos eléctricos. “Vladimir Putin ha puesto bajo presión a los fondos ESG para revalorizar el petróleo y el gas y volver a la crisis energética de los setenta”, explican en Coutts, considerada la gestora de los patrimonios aristocráticos británicos. Aunque Karen Ermel, su directora de Inversiones, aprecia la botella medio llena al precisar, por un lado, la creciente subida de activos ESG sobre los proyectos de inversión de los gigantes energéticos rusos y sus emisiones de bonos soberanos (valorados en unos 8.300 millones de dólares) y porque, por otro, las compañías que aduzcan criterios sostenibles deberán demostrar fehacientemente y con estándares de reconocimiento mundial sus avances hacia las emisiones netas cero.

“No todo es blanco o negro en este asunto”, aclara Ermel, como lo revela el hecho de la rápida transformación de las carteras, tras el crecimiento rampante de un negocio que ha movilizado un largo volumen de activos desde el inicio de la guerra. “Todas las gestoras estamos calibrando y reordenando portfolios”. Circunstancia que también exigirá una redefinición de estos criterios, cuyo crecimiento ha ido más rápido que su regulación, precisa. Y que todavía “no ha conseguido que confluyan en ellos sostenibilidad y ética”, añaden los expertos de Morningstar. Porque como se atisba en el caso ruso “todavía son compatibles con regímenes autocráticos”. Es, en una gran parte, la crítica de Clements-Hunt, de que, en cierto modo, la industria ESG “ha fallado”.

Desde Morgan Stanley lanzan, además, otro reto: inversiones ESG a través de criptomonedas. Una tendencia respaldada por no pocos inversores y que tendría un impacto medioambiental y social, pero que también plantea incógnitas morales. Porque, de un lado, facilitaría la inclusión financiera por su habilidad para convertirse “en el banco individual” de cada inversor, aunque, en la otra balanza, persistan dudas sobre el alto consumo de energía de los sistemas blockchains o la falta de reglas de juego oficiales sobre sus operaciones. En este juego de pros y contras, los analistas del Servicio de Estudios del banco estadounidense recuerdan que el consumo anual de energía de Bitcoin -probablemente, la criptodivisa más famosa- equivale a la electricidad total que produce los Países Bajos, afirma Jessica Alsford, su responsable de Investigación Sostenible, quien pone otro botón de muestra: el carbón intensivo de un bitcoin es 14,2 millones de veces más alto que la energía que emplean las transacciones de las tarjetas de crédito Visa.

Un gasto enorme que, además, “presenta riesgos de restricciones por parte de gobiernos como el de China”, que ha limitado el uso de, señala Sheena Shah, analista de Morgan Stanley en criptoactivos. Prohibiciones que no tokens contemplan otros mercados emergentes, pero que la Casa Blanca sopesa por atentar contra los avances frente al cambio climático, mientras en Europa se gesta una alianza cada vez más sólida en contra del uso intensivo de energía para criptomonedas en su decisión de emprender mecanismos de regulación a estas divisas. Aunque, de avanzar en esta dirección, “se deterioraría un ecosistema de acceso a financiación inmediata para capitales ESG”, ya que “cualquiera con un smartphone o conexión a Internet podría acceder a ellas bajo unas condiciones de constitución y registro de cuentas bancarias mucho menos exigentes que las de las entidades financieras tradicionales”.

Para Morgan Stanley, sin embargo, la regulación de las criptomonedas y unas normas claras y de suma transparencia sobre sus inversiones deben anteceder a cualquier predisposición oficial al fomento de portfolios ESG en este ámbito.