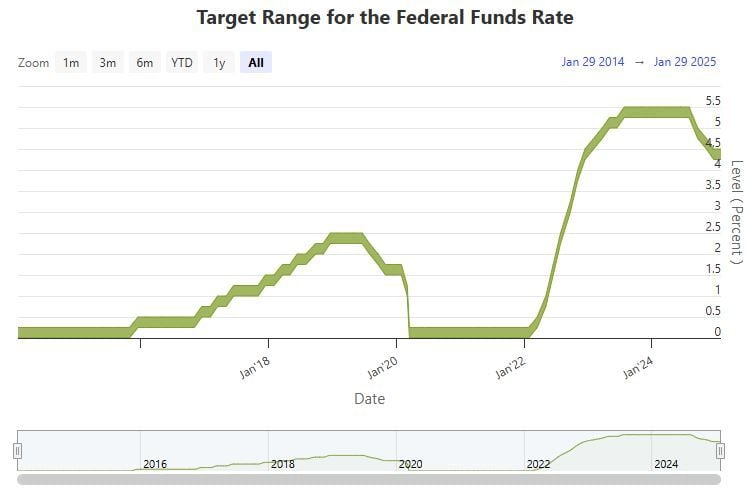

El Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal estadounidense arranca este martes su reunión de dos días, que concluirá mañana con sus anuncios de política monetaria. El mercado da por descartado que haya movimientos en los tipos de interés, que se quedarán en un rango entre el 4,25% y el 4,50%. Al ser la última reunión del trimestre corriente, la Fed dará a conocer sus expectativas de crecimiento y de inflación para la economía estadounidense, así como su diagrama de puntos, en el que sus miembros dibujan sus proyecciones para los tipos de interés de referencia para los próximos años. En diciembre el diagrama mostraba dos nuevas bajadas de tipos en 2025.

Pero los focos están puestos también en el presidente de la Fed, Jerome Powell, por si finalmente ‘se moja’ y habla del posible impacto tanto en las perspectivas de crecimiento como de inflación de las nuevas políticas de la Administración Trump, en especial en lo que se refiere a la guerra de aranceles.

Si a principios de año reinaba el optimismo en los mercados, con una economía en buena forma y un desembarco de Trump que prometía impulsar más crecimiento vía recortes de impuestos y desregulación, apenas unos meses después, el escenario es completamente distinto. El nuevo inquilino de la Casa Blanca ha puesto como sus principales prioridades los recortes de gasto público y el proteccionismo comercial.

Los recortes de gasto “han aumentado la preocupación por los recortes de empleo, no solo para los empleados del gobierno federal, sino también, potencialmente, entre millones de contratistas del sector privado empleados en el sector público”, explican en un informe los analistas de ING James Knightley, Padhraic Garvey y Chris Turner. Mientras, el uso de aranceles “genera preocupación por posibles aumentos de precios que perjudiquen el poder adquisitivo de los consumidores y el temor entre las empresas de que el aumento de los costos de los insumos pueda reducir los márgenes de beneficio”. “Los aranceles recíprocos de gobiernos extranjeros y el boicot de los consumidores agravarían los problemas de los exportadores estadounidenses”.

Sin embargo, “la Reserva Federal no tiene prisa por recortar aún más los tipos”, creen los expertos del banco holandés, que ven “probable” que el presidente Powell minimice los temores a una recesión. “Esperamos que la Fed mantenga en gran medida sus previsiones de diciembre y señale que su escenario base se mantiene en dos recortes de tipos de 25 puntos básicos este año”.

ING espera que la caída de los alquileres por parte de nuevos inquilinos se traduzca en menores cifras de inflación del IPC de la vivienda a finales de 2025, lo que “debería mitigar gran parte de la amenaza inflacionaria derivada de los aranceles”. “Esto debería dar a la Fed margen para recortar los tipos de interés en septiembre y diciembre, con un tercer recorte de 25 puntos básicos en marzo del próximo año”.

También dos recortes de tipos, de 25 puntos cada uno, augura para este año Cristina Gavín, jefa de Renta Fija y gestora de fondos de Ibercaja Gestión, aunque el timing difiere. “La Fed necesitará más datos en lo que a evolución de precios y efectos de los aranceles se refiere para poder justificar su decisión”. Por este motivo, “no veríamos la primera bajada hasta el mes de junio. Para la segunda bajada tendríamos que esperar para finales del tercer trimestre del año”, señala la experta.

En cualquier caso, “hay que tener en cuenta que la volatilidad va a seguir dominando los mercados, y las expectativas actuales pueden verse alteradas por lo que es imprescindible mantenerse atentos a lo datos de crecimiento e inflación que vayamos conociendo en los próximos meses que pueden sesgar la política monetaria de la FED en uno u otro sentido”.

“La extrema incertidumbre” provocada por los primeros movimientos de la nueva administración estadounidense “debería reforzar el enfoque basado en los datos” que el FOMC defiende desde hace tiempo, señala Paolo Zanghieri, economista senior de Generali Investments, que coincide en esperar dos recortes de tipos para 2025.

“La aplicación de los aranceles, aunque sea menos severa de lo inicialmente amenazado, probablemente elevará la inflación a finales de este año, pero podría revertirse en 2026”, apunta el experto de Generali, que no obstante reconoce que “un par de informes de empleo claramente negativos podrían convencer a la Reserva Federal de relajar su política monetaria más rápidamente”.

Por otro lado, “entre los factores importantes que habrá que vigilar en la reunión figuran la posible revisión al alza de la estimación del tipo neutral, actualmente en el 3%, y la posibilidad de que, en consonancia con las actas de la reunión de enero, se ponga en pausa la reducción del balance hasta que se resuelva la cuestión del techo de la deuda, prevista para mediados de mayo”.