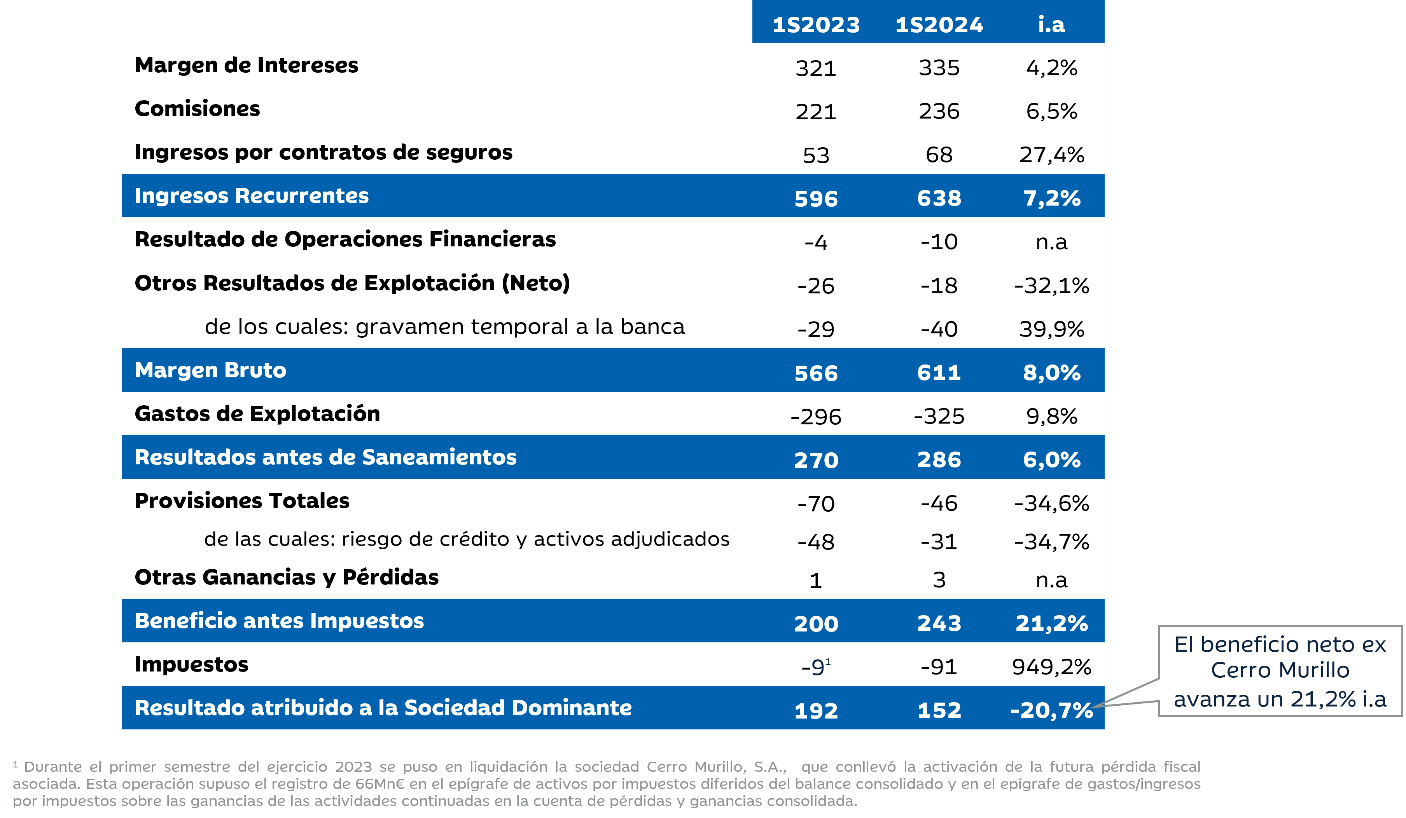

Ibercaja obtuvo un beneficio neto de 152 millones de euros en el primer semestre de 2024, gracias al crecimiento de los ingresos recurrentes, que supone un 7,2% respecto al primer semestre del año anterior, hasta los 638 millones de euros, y la moderación de las provisiones debido al excelente comportamiento de la calidad del activo. El beneficio neto ajustado crece un 21,2% interanual, en línea con el crecimiento del beneficio antes de impuestos.

Cuenta de resultados

El comportamiento de los tipos de interés y la intensificación de la actividad comercial han propiciado el aumento del margen de intereses. Esto, unido a unas mayores comisiones y a la contribución del resultado neto de los seguros, ha impulsado los ingresos hasta los 638 millones de euros, un 7,2% por encima del mismo semestre de 2023.

El margen de intereses crece un 4,2% en este periodo, hasta los 335 millones de euros, gracias a la fase final del reprecio de la cartera de crédito a la vez que se mantiene un coste del ahorro minorista muy contenido. El margen de clientes alcanza el 3,0%, lo que implica una mejora de 19 puntos básicos en términos interanuales. No obstante, el incremento en el coste de financiación mayorista como consecuencia del entorno de tipos más altos respecto al año anterior, tanto a largo plazo (resta 25 millones de euros) como a corto plazo (resta 26 millones de euros), reduce el crecimiento del margen de intereses en el primer semestre de 2024.

Las comisiones netas, por su parte, ascienden a 236 millones de euros en los seis primeros meses, un 6,5% superiores al periodo comparable del año anterior. Las comisiones no bancarias han sido las principales impulsoras de este aumento, con un crecimiento del 11,3% interanual, debido al dinamismo de la gestión de activos y seguros y a la evolución de los mercados de renta fija y renta variable que han impactado de manera positiva en las rentabilidades de los activos.

Por su parte, el resultado neto de los seguros se ha incrementado en 14,6 millones de euros respecto al mismo semestre del año anterior, contribuyendo a la positiva evolución de los ingresos.

Así, el margen bruto, que incluye la contabilización del gravamen a la banca por 40 millones de euros (12 millones de euros más que en 2023) ha alcanzado 611 millones de euros, un 8,0% más que el mismo semestre del año pasado.

En cuanto a los gastos, éstos han aumentado un 9,8% interanual debido, principalmente, al incremento de los costes de personal procedente de la aplicación del nuevo convenio colectivo y del mayor número de empleados en la plantilla, después de las cerca de 400 nuevas contrataciones que el Banco realizó en 2023.

Ibercaja, a pesar del incremento de gastos y la imputación del gravamen, sitúa su ratio de eficiencia total en el 53,2%. Mensualizando el importe del gravamen, que equivale a 20 millones de euros entre enero y junio, el ratio de eficiencia habría sido del 51,5%. El resultado antes de provisiones crece un 6,0% sobre el obtenido entre enero y junio del año pasado, hasta los 286 millones de euros.

Las provisiones de riesgo de crédito y adjudicados ascienden a 31 millones de euros, cifra que es 16,5 millones inferior a la del año pasado, justificado por el relevante esfuerzo de dotaciones realizado a finales de 2023 y la positiva evolución de la calidad de los activos a lo largo de este primer semestre. El coste del riesgo se sitúa en 21 puntos básicos.

El positivo desempeño del negocio de la Entidad ha impulsado el beneficio antes de impuestos a 243 millones de euros en el primer semestre de 2024, lo que supone un incremento del 21,2% respecto al primer semestre de 2023. El impuesto sobre beneficios totaliza 91 millones de euros, frente a los 9 millones de euros del ejercicio anterior, debido principalmente a la puesta en liquidación de la filial Cerro Murillo en el ejercicio 2023, que supuso un ingreso de 66 millones de euros.

Esta diferencia en la contribución del impuesto ha impactado en el beneficio neto de los seis primeros meses, 152 millones de euros, respecto al obtenido entre enero y junio del pasado año, 192 millones de euros. Excluyendo el impacto explicado, el beneficio habría experimentado un incremento interanual del 21,2%.

Con todo ello, la rentabilidad (ROTE) del Banco avanza hasta el 11,5%. Considerando el importe mensualizado del gravamen extraordinario a la Banca, este indicador de rentabilidad (ROTE) ajustado es del 13,1%.

Aumenta la solvencia y la calidad del activo

En línea con sus objetivos estratégicos, Ibercaja ha continuado reforzando sus destacados niveles de solvencia, calidad de activos y liquidez, presentando uno de los balances más sólidos del sistema financiero español.

La tasa de mora se sitúa en el 1,6%, una de las más bajas del conjunto del sistema, lo que supone un diferencial de 198 puntos básicos respecto a la media del sector; y el grado de cobertura se cifra en el 80,5%.

A pesar de las incertidumbres del entorno, el conjunto de la exposición problemática, dudosos y activos adjudicados se reduce un 5,5% respecto al cierre de 2023, hasta los 784 millones, gracias a la estabilidad de la cifra de activos dudosos, que se mantiene en 485 millones de euros, y a la caída de un 13,8% del saldo de activos adjudicados en el semestre, hasta los 299 millones de euros.

El ratio de capital CET1 Fully Loaded asciende a 13,2%, suponiendo un aumento de 50 puntos básicos en el año, y el ratio de Capital Total Fully Loaded se sitúa en el 17,7%. (17,8% en términos Phased In). Así, la distancia MDA, que mide el exceso de capital frente a los requerimientos SREP, se sitúa en 512 puntos básicos, una de las más elevadas del sistema financiero español.

Asimismo, Ibercaja mantiene una sólida posición de liquidez, con un ratio LCR del 236,3%. La Entidad muestra un sólido perfil de financiación con una estructura de depósitos altamente granular. El ratio NSFR se sitúa en el 145,1% y el ratio de crédito sobre depósitos en el 86,9%.