La renta variable sigue siendo de los pocos activos que ofrecen rentabilidad a largo plazo salvaguardando, incluso, la inflación. “De hecho, es el único activo en le que si se coje el beneficio estimado de cualquier índice de renta variable y se divide por su valoración ofrece un crecimiento de la rentabilidad estimada de entre el 5%-6%, dependiendo del mercado” dice Ignacio Dolz de Espejo, director de soluciones de inversión y producto de Mutuactivos. Unas rentabilidades muy atractivas comparadas con otros activos, como la renta fija o la inflación. De hecho, una de las cualidades que tiene este activo es que las compañías tienen un componente de inflación (real) que les permite trasladan la subida de los precios a sus clientes mientras que en la renta fija, la inflación (nominal) conlleva caídas en la valoración de los fondos, que ya están en rentabilidades negativas en 2022.

Fuente: Mutuactivos

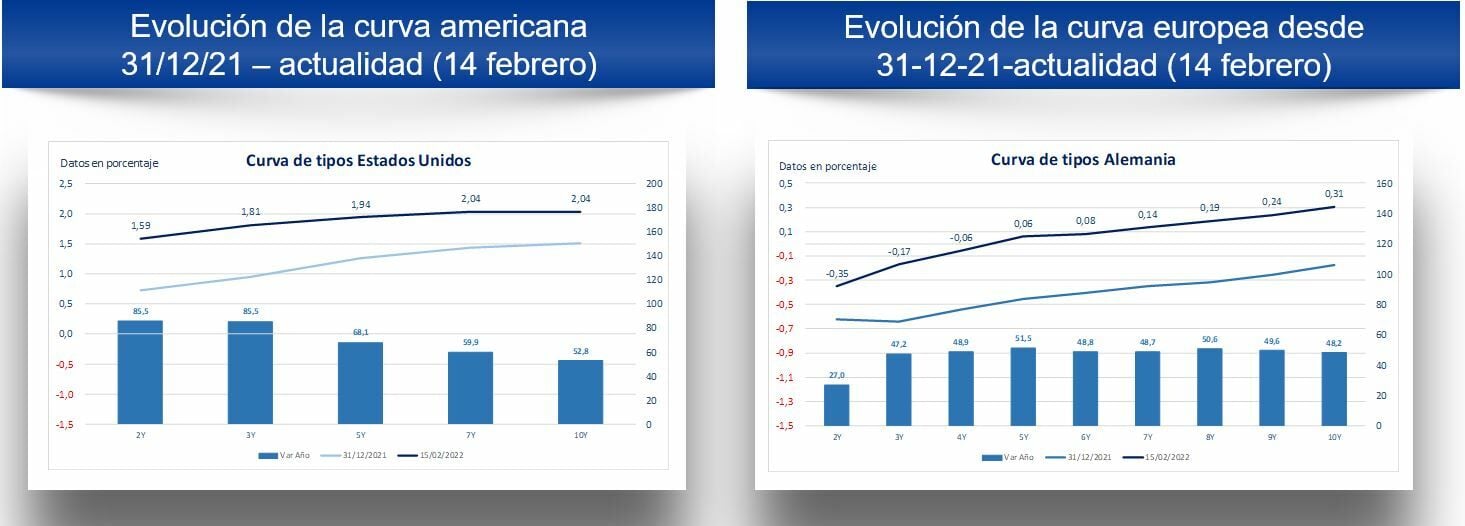

En este entorno, dice Dolz de Espejo, lo que sí se está produciendo es una rotación sectorial muy alta. De hecho, desde comienzo de año el Nasdaq ha caído con fuerza (-9,6%YTD) mientras que el sector financiero europeo (Stoxx 600 Banks: +9,5%) ha tenido muy buen comportamiento. “Los sectores que más sufren son los que tienen una sensibilidad negativa a los tipos, como las compañías de elevado dividendo y recurrente, que normalmente son compañías de mucha calidad y se vienen a comportar como un bono”. Además, otro sector que tiene mucha sensibilidad es el de tecnología porque “como son compañías en las que los analistas hacen descuentos de flujos de caja a muy largo plazo, tienen mucha sensibilidad a tipos de interés”.

Por el contrario, el sector financiero europeo en un entorno de tipos más elevados y con una curva de tipos con algo más de pendiente se comportará mucho mejor. Y eso es lo que está descontando el mercado. Dentro del sector tienen posiciones en BNP Paribas o aseguradoras con menos complicaciones que los bancos, como Hannover Re.

Fuente: Mutuactivos

Además, hay otros sectores más cíclicos, como materias primas o energía, que también se comportan bien en este entorno. Desde la gestora de Mutua Madrileña optan por tener exposición a este activo a través de compañías y, aunque sufren el efecto de la subida de tipos “el efecto negativo de ésta es menor que el beneficio que les reporta la subida de las materias primas”.

Accor, IAG, Merlin Properties o Amadeus: los beneficiados de la "vuelta a la normalidad"

El experto de Mutuactivos ve también valor en aquellos sectores relacionados con la “vuelta a la normalidad” como hoteleras, aerolíneas… “pues si desaparece el Covid el efecto positivo será más importante en estas compañías”. Dentro de éstos hay valores como “Accor , IAG (Iberia) , una posición estructural en MERLIN Properties que cotiza por debajo de su valor racional y la corrección que ha sufrido es exagerada o Compass , que se dedica a las cantinas de grandes oficinas”. Pero también tienen en cartera un valor tan solvente como Amadeus.

En este escenario se aventura un 2022 con mucha rotación de sectores y, cuando haya malos datos de inflación, “habrá subida en el mercado secundario de deuda pública y los que tengan sensibilidad negativa lo harán mal”. Todo en un ejercicio en el que habrá mucha sensibilidad - más si cabe - a los discursos de los Bancos Centrales.

Desde Mutuactivos, Dolz de Espejo reconoce que dentro de la renta variable están largos en renta variable emergente y Japón “porque lo hicieron mal el año pasado, tienen valoraciones atractivas y además, la mayor parte de ellas estuvieron en un proceso de subida de tipos y están en un ciclo diferente al nuestro”. Geográficamente están equiponderados en Europa y EEUU “porque Europa parece que crecerá más este año, cuenta con una valoración más atractiva y su economía es más cíclica que la americana, donde lo que buscamos es lo contrario: compañías de crecimiento y tecnología”.

Dentro de este último sector cuentan con posiciones en Meta (Facebook) y Alphabet-A, “que han corregido mucho pero tiene mucho atractivo pues son compañías de fuertes crecimientos con vaoloraciones, como el caso de Meta, muy atractivas. En este punto también ven valor en compañías influencias por el cambio en los hábitos de consumo, como Mastercard, o con la transición energética, donde hay valores como Linde, Plug Power (relacionada con el hidrógeno verde), Iberdrola o Solaria .

En cuanto a la renta fija, reconocen que quieren seguir teniendo poca sensibilidad a los tipos de interés ,baja duración, “hay que tener crédito por el carry, que es hoy más interesante que hace unos meses, y hemos subido peso en high yield. Estamos positivos con la deuda emergente por nuestro optimismo a largo plazo con China y también nos gustan los bonos híbridos en emisores investment grade”.