Novo Nordisk se comporta mejor imposible en la última semana. Avances que han llegado a superar los ocho puntos porcentuales a cuenta también del apoyo de Bank of America, que refrenda su consejo de compra sobre el valor y eleva hasta las 1.075 coronas danesas el precio objetivo del valor, lo que supone darle un margen de mejora, un avance de su potencial, del 68% desde sus actuales niveles de cotización.

Un margen que, entre otros motivos viene dado por los problemas directos de uno de sus competidores. Hablamos de Hims& Hers, su alter ego estadounidense y la noticia de que no podrá vender determinados medicamentos homólogos al Ozempic y al Wegovy de la compañía danesa. Y es que como ya no hay escasez de de los medicamentos de Novo Nordisk, eso impide a compañías como Hims &Hers que puedan operar con sus alternativas, sacarlas al mercado y con un precio más asequible.

En sus cifras del cuarto trimestre del pasado ejercicio, la empresa estadounidense, una de las varias que tienen licencia para fabricar el compuesto, la franquicia GLP de Novo si ésta presenta falta en el mercado, ha señalado que la FDA, la agencia del medicamento americana. Pero acaba de admitir que la escasez ya no existe y que sus alternativas orales sí estarán operativas a lo largo del año.

Y, sobre todo, como indica Bank of America, admiten desde su competencia estadounidense que habrá un número menor de competidores en este mercado a lo largo del año. De ahí que mantengan ese consejo que señalábamos, de compra del valor en el mercado.

Afirman, desde la firma americana, que consideran que Novo Nordisk presenta en la actualidad una valoración atractiva, con acciones cercanas a su precio objetivo más bajo de los últimos 10 años, a pesar de que su crecimiento futuro sigue siendo sólido, con ventas estimadas y su crecimiento en niveles de entre el 12 y el 13%.

El factor clave para los inversores, según Bank of America, es la mejora del impulso del total de las prescripciones en EE.UU. para dar confianza en el guía de ventas, que ha dominada el debate posterior a los resultados.

Confían en la guía que ha presentado la compañía farmacéutica danesa, que, históricamente ha sido conservadora y considera posible el retorno del impulso del beneficio por acción. Y sobre todo, confía en los nuevos medicamentos, la nueva generación de fármacos, que en caso de Novo Nordisk pasa, para el adelgazamiento por CragriSema.

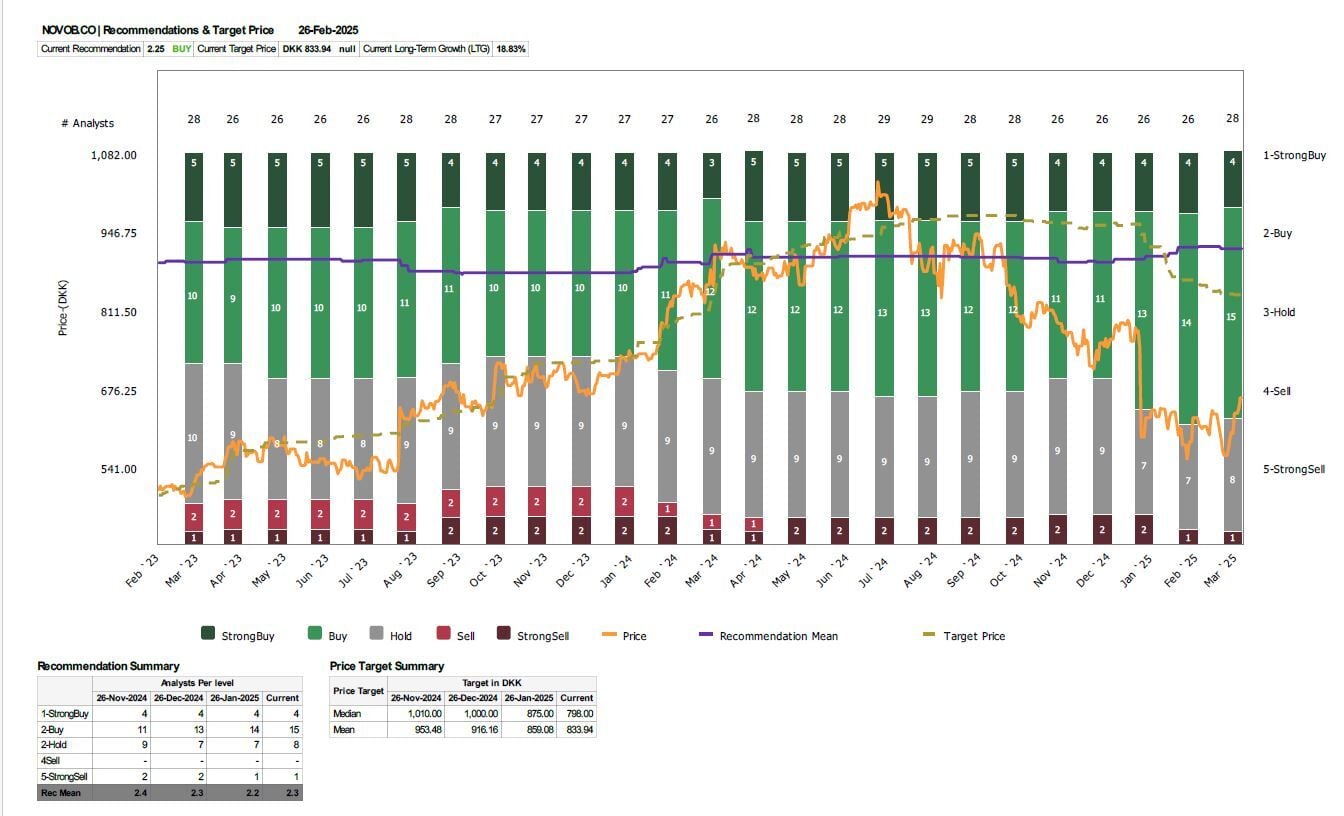

Mientras, el valor sigue claramente bien considerado en los mercados financieros, aunque, entre sus últimas recomendaciones, ninguna llega a los niveles que marca Bank of America.

De hecho, la media de Reuters coloca el precio objetivo en 833, 94 coronas suecas, con subidas potenciales del 23% y consejo de consenso de compra sobre sus acciones, ya que, de las 28 firmas que recoge, 15 se decantan por esa calificación y hasta 4 más, por fuerte compra sobre las acciones de Novo Nordisk.

Ya para Guggeheim, los título de la compañía farmacéutica son una compra con PO de 798 coronas y potencial del 21,5%

Desde TD Cower, también apuestan por comprar sus acciones en el mercado con precio objetivo de 720 coronas suecas y recorrido alcista posible, desde sus actuales niveles de cotización, del 9,6%.

Pero también las hay negativas, con dos casos, en concreto, en el que se marcan potenciales negativos sobre el valor. Uno de ellos es Bernstein, que califica sus acciones de neutral, con PO de 620 coronas y con precio actual un 5,63% superior al aconsejado.

Más incluso, a doble dígito, hasta el 10,2% es el precio objetivo de Redburn sobre Novo Nordisk, con calificación de neutral y precio objetivo de 590 coronas.

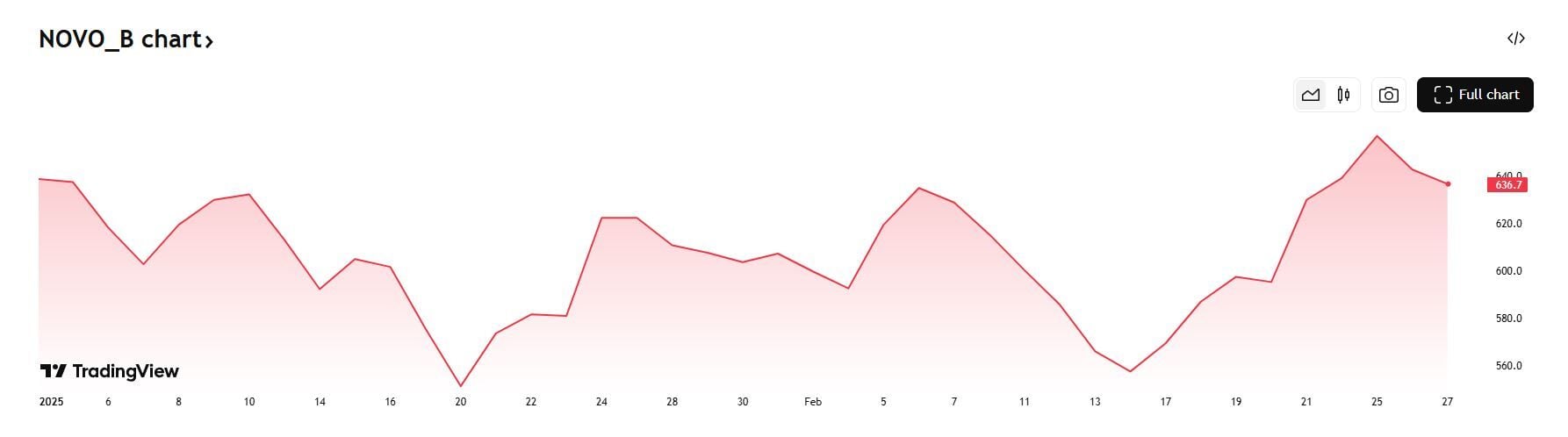

En su evolución en el mercado, gana un 3,6% anual, y suma un 6,4% en el último mes y , sobre todo, avanza más de un 8% en la última semana a pesar de las correcciones del miércoles. A pesar de ello su saldo trimestral es claramente negativo, con recortes del 13%.