La renta variable es demasiado volátil

La volatilidad del mercado bursátil puede ser intimidante. Los precios de las acciones pueden fluctuar por cualquier razón o por ninguna razón en absoluto, sobre todo en períodos breves. El temor a la volatilidad es una de las razones por las que a menudo los inversores prefieren conservar su patrimonio en inversiones en efectivo o renta fija, ya que las consideran "más seguras". Sin embargo, en opinión de Fisher Investments España, esta percepción de seguridad puede aumentar el riesgo de que el inversor no logre sus objetivos a largo plazo porque no consigue que sus inversiones crezcan lo suficiente. Históricamente, la renta variable ha registrado una rentabilidad media superior al de las inversiones en efectivo o en renta fija. Si bien a corto plazo puede experimentar una mayor volatilidad, esta tiende a suavizarse en períodos más prolongados. Por ejemplo, desde 1928, la rentabilidad diaria de la renta variable ha sido positiva solo alrededor de la mitad de las veces (i). Pero cuando se consideran períodos de 10 años o más, ha registrado una rentabilidad positiva más del 90 % del tiempo (ii).

También cabe señalar que la volatilidad, por definición, no es negativa. Los inversores suelen emplear este término para describir los períodos en los que el mercado cae. Pero la volatilidad también puede ser positiva. Excluyendo los períodos prolongados de descenso —es decir, los mercados bajistas— la rentabilidad media de la renta variable ha sido de más del 20% (iii) anual. La rentabilidad anual media a largo plazo se acerca al 10%, pero esta cifra incluye tanto la volatilidad positiva como la negativa (iv). La volatilidad puede resultar incómoda, pero, de acuerdo con la opinión de Fisher Investments España, es inevitable si el inversor quiere que su patrimonio crezca para lograr sus objetivos.

El momento en que se invierte determina el éxito

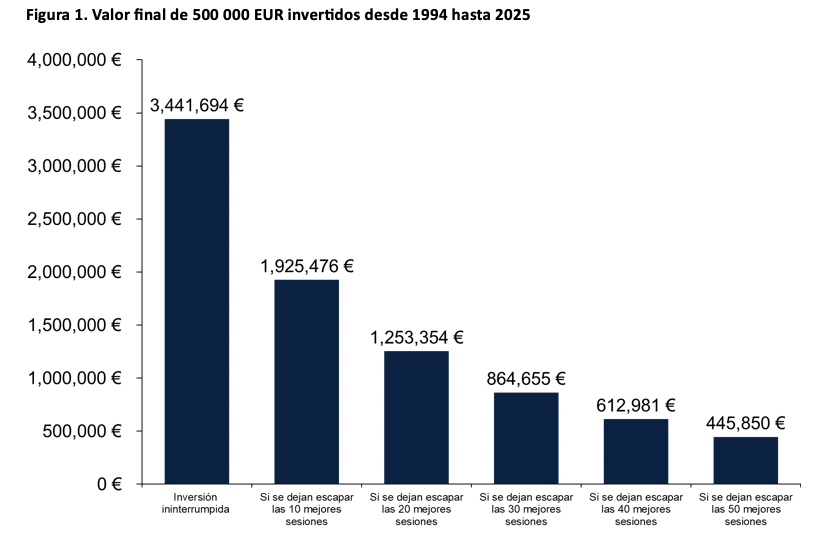

Muchos inversores creen que para tener éxito en la inversión es necesario calcular perfectamente el momento de entrar y salir del mercado —saber exactamente cuándo "comprar barato y vender caro"—. Sin embargo, esta creencia puede dejarlos paralizados, siempre a la espera del elusivo momento ideal. Es casi imposible predecir cuál es el mejor momento para comprar y vender. Según la experiencia de Fisher Investments España, en el comportamiento del mercado de renta variable influyen innumerables factores impredecibles, y tratar de preverlos a menudo lleva a una prolongada inacción, lo que hace que los inversores se pierdan importantes ganancias. La figura 1 muestra que, solo por haberse perdido las 10 mejores sesiones de un período de 31 años, la rentabilidad del inversor se habría reducido casi a la mitad, lo que subraya la importancia de mantener la inversión, en lugar de esperar ese momento ideal que quizá nunca llegue.

Figura 1. Valor final de 500 000 EUR invertidos desde 1994 hasta 2025

Fuente: Finaeon, a 7/2/2025; MSCI World sin reinversión de dividendos, valores diarios, del 31/12/1993 al 31/1/2025. El MSCI World es un índice bursátil ponderado por capitalización y ajustado por el capital flotante que mide el comportamiento de las acciones de países desarrollados. Valores expresados en EUR. Los valores que proporciona Finaeon en lo relativo a la rentabilidad anterior a 1999 son hipotéticos, calculados a partir de las tasas de cambio de la unidad compuesta europea (ECU, por sus siglas en inglés), la unidad de cuenta europea (UCE) y la unidad monetaria europea (EMU). El MSCI World es un índice ponderado por capitalización y ajustado por el capital flotante que mide el comportamiento de las acciones de países desarrollados. ** Por sesiones bursátiles se entiende los días en los que una bolsa está abierta y en los que se pueden realizar operaciones de compraventa de valores. Por lo general, las bolsas de valores están cerradas los fines de semana y los días festivos. La cifra 8 096 representa el número de sesiones bursátiles durante el período comprendido entre el 31/12/1993 y el 31/1/2025.

Es más: los estudios muestran que las mejores sesiones tienden a registrarse en los períodos más aterradores (v), por ejemplo, durante una corrección o un mercado bajista. Si bien puede parecer prudente salir del mercado durante una corrección o una caída prolongada, volver a entrar en el momento adecuado resulta extremadamente difícil cuando el sentimiento es negativo y las condiciones parecen desfavorables. Esto lleva a muchos inversores a retrasar su reingreso y a acumular oportunidades perdidas. El camino hacia el éxito a largo plazo no consiste en predecir el momento perfecto para comprar o vender. Consiste en mantenerse invertido durante la incertidumbre y dejar que el tiempo trabaje a nuestro favor.

Es más seguro invertir en el mercado bursátil nacional

Algunos inversores evitan los mercados de renta variable internacionales y prefieren invertir en lo que les resulta familiar y cómodo. Esta tendencia, conocida como el sesgo hacia los mercados nacionales, surge de la percepción de que las empresas nacionales —aquellas que suelen aparecer en las noticias locales, que los inversores visitan como clientes o en las que confían por su buena reputación— son esencialmente más seguras o más fáciles de comprender que las extranjeras. Si bien esta creencia puede brindar una sensación de seguridad, con el tiempo puede llevar a perder oportunidades. Los mercados de renta variable de muchos países están concentrados en unos pocos sectores, y estas concentraciones varían considerablemente de una nación a otra. Por ejemplo, en Estados Unidos, el sector de tecnología de la información tiene un gran peso en el mercado de renta variable. Allí, el sector tecnológico representa casi un tercio del mercado de renta variable; en cambio, solo constituye la tercera parte de la renta variable mundial (vi). Si bien esto ha resultado ventajoso durante los períodos de fortaleza del sector tecnológico, las carteras centradas en Estados Unidos quedan en una situación más vulnerables si el sector se estanca o se comporta peor.

En opinión de Fisher Investments España, la diversificación a nivel mundial ofrece una solución a este problema, ya que permite a los inversores reducir el riesgo de la inversión al distribuir la exposición de su cartera entre múltiples sectores y regiones. La historia muestra que una cartera bien equilibrada y diversificada mundialmente suele generar una rentabilidad más sólida y estable. Al ampliar su horizonte más allá de las fronteras, los inversores estarán mejor situados para lograr el éxito a largo plazo.

La verdad acerca de la inversión a largo plazo, en opinión de Fisher Investments España

Invertir en renta variable es una excelente manera de generar riqueza y asegurar su futuro financiero, pero los mitos sobre el mercado bursátil a menudo constituyen un obstáculo. Creer que la renta variable es demasiado arriesgada, que es esencial lograr un timing perfecto o que invertir a nivel nacional es más seguro que hacerlo a nivel internacional puede llevar a los inversores a dudar, perder oportunidades y tomar decisiones erróneas. Fisher Investments España cree que estos mitos sobre la inversión impiden a los inversores aprovechar al máximo el potencial de su cartera. Si bien ninguna inversión está completamente libre de riesgo, la renta variable ha proporcionado históricamente, a largo plazo, un crecimiento considerable que supera la inflación. No se trata de evitar por completo los riesgos, sino de gestionarlos con sensatez.

No se pierda las últimas noticias y perspectivas de los mercados de Fisher Investments España:

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments Ireland Limited es una sociedad de responsabilidad limitada constituida en Irlanda que opera bajo la denominación de Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Ireland Limited y su nombre comercial, Fisher Investments Europe, están inscritos en el Registro Mercantil de Irlanda con los números 623847 y 629724. Fisher Investments Europe está regulada por el Banco Central de Irlanda. El domicilio social de Fisher Investments Europe es 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Ireland. Fisher Investments Europe externaliza parcialmente diversos aspectos de las funciones cotidianas de asesoramiento de inversión, gestión de carteras y operaciones bursátiles a sus filiales. El presente documento recoge la opinión general de Fisher Investments Europe y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal ni un reflejo de la rentabilidad de sus clientes. No se garantiza que Fisher Investments Europe siga sosteniendo estas opiniones, las cuales pueden cambiar en cualquier momento a la luz de nuevos datos, análisis o consideraciones. La información que figura en el presente documento no pretende ser una recomendación o un pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en el presente documento

(i) FactSet y Finaeon, a 8/1/2025. Los valores de rentabilidad diarios empiezan el 3/1/1928 y se basan únicamente en la apreciación de la cotización; el resto de los datos empiezan el 31/1/1926 y reflejan la rentabilidad con reinversión de dividendos.

(ii) FactSet y Finaeon, a 8/1/2025. Cálculo realizado a partir de períodos de inversión consecutivos, del 31/1/1926 al 31/12/2024.

(iii) Finaeon, a 31/1/2025. Rentabilidad del S&P 500 con reinversión de dividendos, del 31/12/1925 al 31/12/2024. Puede que los valores no sumen el 100 % debido al redondeo.

(iv) Finaeon, a 31/1/2025. Rentabilidad del S&P 500 con reinversión de dividendos, del 31/12/1925 al 31/12/2024. Puede que los valores no sumen el 100 % debido al redondeo.

(v) FactSet, a 2/2/2024. Rentabilidad diaria del S&P 500 con reinversión de dividendos, del 31/12/1987 al 31/12/2023.

(vi) FactSet, a 7/2/2025, constituyentes y ponderaciones de los índices MSCI World y MSCI USA a 31/1/2025.