Los mercados europeos han arrancado 2025 con una dinámica positiva. El S&P Europe 350 ha subido un 3,61% en febrero, acumulando una rentabilidad del 10,30% en lo que va de año. Si ampliamos el horizonte a los últimos 12 meses, la revalorización alcanza el 16,59%, lo que confirma que Europa sigue siendo una región atractiva para los inversores.

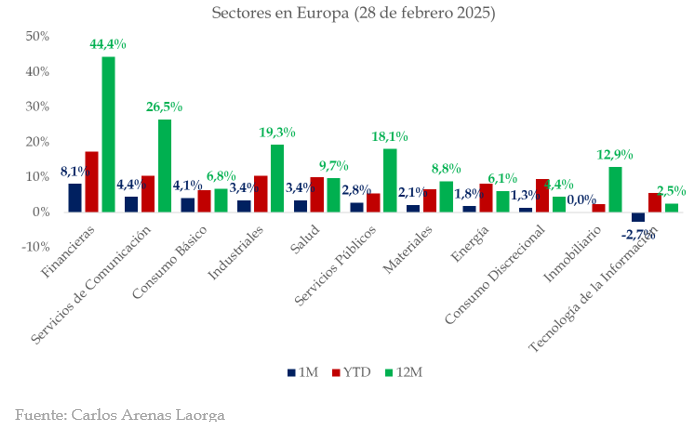

Dentro del S&P Europe 350, los sectores que han impulsado este rendimiento han sido los financieros (+8,12% en febrero, +17,32% en lo que va de año), comunicación (+4,43% en febrero, +10,38% YTD) y bienes de consumo básico (+4,05% en febrero, +6,36% YTD). En cambio, el sector tecnológico ha sido el único con un desempeño negativo en febrero, cayendo un 2,73% y acumulando un “modesto” 5,57% en lo que va de año.

El sector financiero ha sido el gran protagonista del mercado europeo en estos últimos dos meses. Con un rendimiento del +8,12% en febrero y un impresionante +17,32% YTD, la banca y las aseguradoras han aprovechado un entorno de tipos de interés aún elevados, lo que ha impulsado su margen de beneficio. Además, la expectativa de bajadas de tipos en la segunda mitad del año ha generado un optimismo en los mercados, beneficiando a las grandes instituciones financieras por dos vías: el aumento del crédito y la revalorización de sus activos a largo plazo (ganancias latentes).

El sector de comunicación ha tenido un desempeño también bastante bueno, con un 4,43% en febrero y un 10,38% en el año. Empresas de telecomunicaciones y medios han sido favorecidas por la estabilidad en sus modelos de ingresos recurrentes y una mayor demanda de servicios digitales. Por otro lado, los bienes de consumo básico han subido un 4,05% en febrero y un 6,36% YTD. Este sector ha sido un refugio para los inversores debido a su carácter defensivo. Empresas de alimentación y productos esenciales han mantenido márgenes sólidos pese a la inflación.

El sector de la salud, con una subida del 3,40% en febrero y un 9,97% en el año, ha encontrado soporte en la innovación farmacéutica y la creciente demanda de servicios médicos. La estabilidad del sector y su capacidad de generar ingresos previsibles han atraído a inversores que buscan seguridad. Además, tras sus malos rendimientos anteriores, parece que el sector está cobrando nuevos impulsos.

Mientras la mayoría de los sectores celebraban las subidas, el tecnológico sufría su peor mes en un tiempo. Con una caída del 2,73% en febrero, el sector ha estado afectado por la debilidad en el segmento de semiconductores y el temor a nuevas restricciones comerciales impuestas por EE.UU. Empresas con gran exposición a chips y hardware han visto recortes en sus valoraciones, lo que ha penalizado al sector en su conjunto.

Los mercados de renta fija han tenido un comportamiento moderado. La mayoría de los índices de deuda soberana de la Eurozona han avanzado menos de un 1%. No obstante, el mercado sigue expectante ante los posibles recortes de tipos por parte del Banco Central Europeo en los próximos meses, lo que podría dar un impulso adicional a los bonos corporativos y gubernamentales.

El rendimiento de los bonos corporativos con grado de inversión ha aumentado un 0,60% en febrero y un 1,03% YTD, mientras que los bonos de alto rendimiento han subido un 0,97% en el mes y un 1,58% en el año.