A lo largo de los años hemos ayudado a miles de personas y familias a diseñar una placentera jubilación y, por ello, sabemos que esta depende, en buena medida, de las decisiones que tome hoy y en los próximos años. A continuación abordaremos algunos de los errores más habituales a la hora de invertir para la jubilación. Esperamos que pueda aprender de ellos, para así evitarlos y planificar su futuro.

Desconocer la relación entre riesgo y rentabilidad

El primer, y seguramente más trascendental, error de inversión que apreciamos en los jubilados nace de la creencia de que necesitan una estrategia extremadamente prudente y poco volátil, más orientada a la renta fija que a la renta variable.

Sin embargo, sus objetivos de inversión y su situación personal tal vez requieran flujos de rentas regulares o asegurarse la conservación de su patrimonio a largo plazo. En estos casos conviene incluir en la cartera activos estables de baja rentabilidad. Si, en cambio, sus metas requieren revalorizaciones a largo plazo, pecar de prudente puede elevar el riesgo de quedarse sin dinero cuando se retire.

Erróneamente se tiende a atribuir más certeza a los títulos de deuda que a las acciones. Si bien es cierto que aquellos oscilan menos en intervalos breves, también incorporan sus propios riesgos; entre otros, el riesgo de impago, en virtud del cual se expone a perder su inversión en el caso de que un emisor de un instrumento de renta fija desatienda sus obligaciones; el riesgo de reinversión se refiere a la posibilidad de verse forzado a reinvertir las rentas cobradas a un tipo inferior al de los títulos de deuda que adquirió en un primer momento, reduciendo así el importe de los próximos flujos de ingresos.

Todas las inversiones tienen su propia relación rentabilidad/riesgo, pero con frecuencia los inversores solo se preocupan de un riesgo, la volatilidad, e ignoran los demás. Los mejores resultados de las acciones con el tiempo se generan a costa de una mayor volatilidad a corto plazo. En todo caso, si necesita crecimiento a largo plazo en un horizonte temporal amplio, el exceso de cautela es un riesgo que debe incorporar a sus análisis.

Lejos de empeñarse en evitar cualquier riesgo por completo, es importante adoptar una visión más integral de sus objetivos, su situación personal y su horizonte temporal de inversión –cuánto tiempo planea invertir– para utilizarlos como guía para sus decisiones de inversión.

Diversificar sin fundamento

Una vez que haya determinado qué tipo de activos necesitará para alcanzar sus objetivos, puede tomar algunas medidas para reducir el riesgo inherente de esas inversiones. Diversificar su cartera atendiendo a criterios geográficos y sectoriales, y mediante acciones individuales es una estrategia de sobra conocida, cuya eficacia para gestionar el riesgo está demostrada. Habitualmente, con todo, observamos dos errores muy comunes que los inversores cometen incluso sin percatarse de ello.

El primero es la concentración de una parte considerable de la cartera en una sola inversión, asumiendo más riesgo de lo que aconseja la prudencia. Es típico que los inversores actúen así cuando el entorno de mercado genera optimismo o cuando el exceso de confianza hace creer que una apuesta de este tipo no es arriesgada. Por ejemplo, tal vez una participación grande de su cartera de inversión esté asignada a acciones de la empresa en que trabaja, quizás porque esta haya exhibido una buena evolución durante años o porque confía en sus buenas perspectivas de cara al futuro. No obstante, parece factible que este comportamiento responda más a una motivación emocional que a una económica. Si, de repente, esa acción aparentemente estable comienza a oscilar o pierde una parte significativa de su valor, ¡su propia jubilación podría estar en peligro!

El segundo se refiere a tratar de diversificar el capital distribuyéndolo en cinco, seis o más fondos. En función de cuales sean sus activos subyacentes, puede que en realidad su cartera presente duplicidades de los mismos títulos, abocándole, sin saberlo, a una elevada exposición a algunos de ellos. En sentido inverso, podría representar una diversificación excesiva si cada fondo de su cartera está formado por cientos de valores diferentes, lo que, a su vez, le expondrían a miles de empresas. Tras descontar las comisiones de esos fondos, una cartera sobre diversificada puede dejarle rezagado con respecto al conjunto del mercado.

Intentar anticipar con precisión las oscilaciones del mercado

Los errores de inversión no se limitan a la selección de valores, frecuentemente surgen cuando los inversores gestionan sus propias carteras. Un error que hemos visto una y otra vez consiste en tratar de entrar y salir del mercado en el momento justo. Hasta ahora no hemos conocido a nadie capaz de acertar de forma sistemática intentando predecir todos los movimientos de la bolsa. Pese a ello, muchos inversores siguen confiando en esta estrategia para evitar pérdidas en las caídas del mercado o para captar las ganancias cuando creen que éste va a subir. A menudo estas tentativas suelen desembocar en errores graves.

Lo más prudente, a nuestro juicio, para un inversor orientado al largo plazo es quedarse en el mercado y ceñirse a su plan de futuro, salvo que albergue una gran convicción de que el mercado bajista –una caída del 20% que obedece a un deterioro de los datos fundamentales de la economía y los mercados que se dilata en el tiempo– acaba de comenzar y la mayoría de las caídas todavía están por venir. Además, a dicha “certeza” debe haber llegado sin dejarse arrastrar por los sentimientos u otros sesgos para que sea válida. Pretender identificar el arranque de una mala racha de forma sistemática en su fase inicial, y ya no digamos antes de que llegue, es extremadamente difícil, incluso para los profesionales.

Por otro lado, también existen las correcciones bursátiles –depreciaciones de entre el 10% y el 20% con origen en las oscilaciones del ánimo del mercado–, que pueden suceder sin previo aviso y suelen desaparecer casi igual de rápido. Dado que este fenómeno tiene que ver con la confianza de los inversores, los cambios son muy rápidos. Dudamos que estos desplomes puedan predecirse de forma sistemática, ni siquiera que valga la pena intentarlo porque duran muy poco y las consecuencias de equivocarse pueden ser fatales.

Aspirar a esquivar cualquier aspecto negativo de los mercados puede ser trascendental si yerra. Por desgracia, la pregunta no es si lo hará, sino cuándo. Estar fuera del parqué puede traducirse en que se pierda los días de mayor apreciación, un eventual coste de oportunidad enorme con el tiempo.

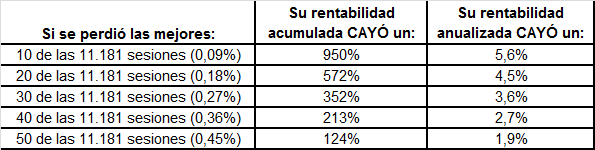

El índice MSCI World en euros se ha revalorizado un 1.797% en términos agregados entre 1976 y 2018. Pero si eliminamos solo sus diez mejores jornadas de negociación de todo ese intervalo, la rentabilidad acumulada bajaría hasta el 950%, y, en términos anualizados, caería del 7,1% al 5,6%1 . Si necesita crecimiento a largo plazo, saltarse los días de euforia podría suponerle no alcanzar sus objetivos.

Tabla 1: ¿Qué ocurre si se pierde las mejores sesiones? (Índice MSCI World, 1975-2018)

Fuente: Global Financial Data, a 9/1/2019, índice diario MSCI World Return (31/12/1975-31/12/2018). Rentabilidades expresadas en euros. Las variaciones en el tipo de cambio entre el euro y la libra esterlina podrían arrojar rentabilidades de las inversiones diferentes.

Conclusión

Recuerde: triunfar en el mundo de la inversión para asegurar una próspera jubilación depende de que se mantenga orientado al largo plazo. Ante las fluctuaciones del mercado a corto puede tentarle la idea de salir y volver a entrar, pero esto es extremadamente difícil y peligroso. De intentarlo, podría perderse algunas de las sesiones de más revalorización. Igualmente, pretender escapar a la volatilidad a corto plazo, invirtiendo en títulos de renta fija o sirviéndose de otras estrategias conservadoras, puede que acabe generándole mayores riesgos a la larga. Por su parte, la diversificación también debe considerarse desde un planteamiento de largo recorrido: es una estrategia eficaz porque ningún país, sector o acción brilla continuamente. No olvide estos errores habituales de los inversores y planifique e invierta para su futuro.

Publicidad

Apostar por inversiones basándose únicamente en la información de dominio público es un error muy común, pero ¿qué tipo de fuentes de información utilizan la mayoría de los inversores a la hora de sopesar sus inversiones? En cuanto una noticia llega al público general se verá reflejada en la cotización de la acción. Reciba sin coste nuestra guía y actualizaciones periódicas

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments España está inscrita con domicilio social en calle Junta de Castilla y León, 8, 28660 Boadilla del Monte (Madrid), con NIF W0074497I, inscrita en el Registro Mercantil de Madrid, en el tomo 39501, folio 110, inscripción 1, hoja M-701327, y en el Registro de la Comisión Nacional del Mercado de Valores de Empresas de Servicios de Inversión del Espacio Económico Europeo con Sucursal en España, con el número 126.

El presente documento recoge la opinión general de Fisher Investments España y Fisher Investments Europe, y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal, ni un reflejo de la rentabilidad de sus clientes. No existe garantía alguna de que Fisher Investments España o Fisher Investments Europe sigan sosteniendo estas opiniones, que pueden cambiar en cualquier momento a partir de nuevos datos, análisis o consideraciones. La información aquí contenida no pretende ser una recomendación o pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en este documento. Invertir en los mercados financieros implica un riesgo de pérdida, y no hay garantías de que todo o parte del capital invertido sea reembolsado. La rentabilidad pasada no garantiza ni indica los resultados futuros de manera fiable. El valor de las inversiones y los ingresos procedentes de ellas están sometidos a la fluctuación de los mercados financieros mundiales y de los tipos de cambio internacionales.