Según datos de McKinsey Performance Lens Global Growth Cube de gestión de activos, la participación de clientes minoristas en el total de activos bajo gestión (AUM) en Europa ha crecido de forma importante en los últimos años. En 2019, representaban el 26%, mientras que al cierre de 2023 ya suponían un 30,8%. Este aumento refleja un interés creciente de los ahorradores en Europa por los mercados de capitales, impulsado por la reducción de la rentabilidad de los productos bancarios tradicionales y la mayor accesibilidad a los fondos de inversión gracias a la tecnología.

Fuente: Carlos Arenas Laorga con datos de McKinsey Performance Lens Global Growth Cube

En España, el peso de la banca en la distribución de fondos ha sido históricamente dominante, pero esto está cambiando. Las plataformas digitales, los robo-advisors y la mayor cultura financiera han permitido que más particulares accedan a opciones de inversión diversificadas. Las gestoras que sepan adaptarse a este nuevo entorno tienen ante sí una oportunidad única.

El ahorro de los hogares españoles sigue estando altamente concentrado en depósitos bancarios y efectivo, con más de 1,1 billones de euros en cuentas a la vista. Mientras que en otros países europeos los fondos de inversión son una pieza clave del ahorro privado, en España siguen ocupando un lugar menor en las carteras de los ciudadanos. Sin embargo, con la bajada de tipos y la menor rentabilidad de los depósitos, cada vez más ahorradores buscan alternativas. Ahí es donde las gestoras de fondos pueden jugar un papel crucial. Repito que, además del peso sustancialmente mayor del cliente minorista, hablamos de más de 1 billón disponible para invertir que está en depósitos. Pero no solo se trata de que la mayor parte de AUM esté en retail, sino que esta tendencia se está acrecentando en los últimos años.

Y no solo estamos hablando de activos bajo gestión en general, hablamos concretamente de activos en fondos de inversión. Lo cual es concretar de modo muy preciso en los datos que atañen a la industria financiera.

Fuente: Carlos Arenas Laorga con datos de McKinsey Performance Lens Global Growth Cube

Si en vez del conjunto europeo, lo desglosamos por países, nos llevamos una tamaña sorpresa. Estamos hablando de que en España este porcentaje sube hasta, atención, el 83% a finales de 2023. Y otro dato interesante es que los mandatos discrecionales también están en cliente retail, con un peso del 95%. Aunque el volumen en cliente reatil gestionado es exactamente la mitad que en el no gestionado. Es decir, el inversor de la calle es quien domina el volumen de fondos en España.

Aunque pueda sonar raro, es lo mismo que pasa con algunas variables macroeconómicas. Por ejemplo, el ahorro de una economía podría pensarse que proviene de grandes corporaciones y es un elemento muy abstracto. Pero nada más alejado de la realidad. La mayor parte del volumen es de familias de clase media que van haciendo sus pequeños ahorros para pagar los estudios de los hijos, comprar una casa o un coche, etc.

Fuente: Carlos Arenas Laorga con datos de McKinsey Performance Lens Global Growth Cube

Además, tenemos otra buena noticia para las gestoras de fondos. No se trata solo de que haya más de 1 billón en depósitos, tampoco se trata de que en España tradicionalmente se invierte a través del ladrillo, es que estamos viendo un apetito en fondos que nos sitúa en el podio a nivel europeo. Solo en 2023, el crecimiento de los AUM en fondos de inversión creció en un 14%.

Fuente: Carlos Arenas Laorga con datos de McKinsey Performance Lens Global Growth Cube

A pesar de estas tendencias positivas, queda mucho trabajo por hacer. En primer lugar, la educación financiera sigue siendo un obstáculo. El desconocimiento sobre los beneficios de la inversión a largo plazo hace que muchos ahorradores españoles mantengan una aversión excesiva al riesgo, lo que les impide beneficiarse de los mercados. En segundo lugar, la distribución sigue siendo un reto. Aunque las redes bancarias continúan siendo el principal canal de venta de fondos en España, las gestoras tienen muy difícil acceso al ese 83% del mercado.

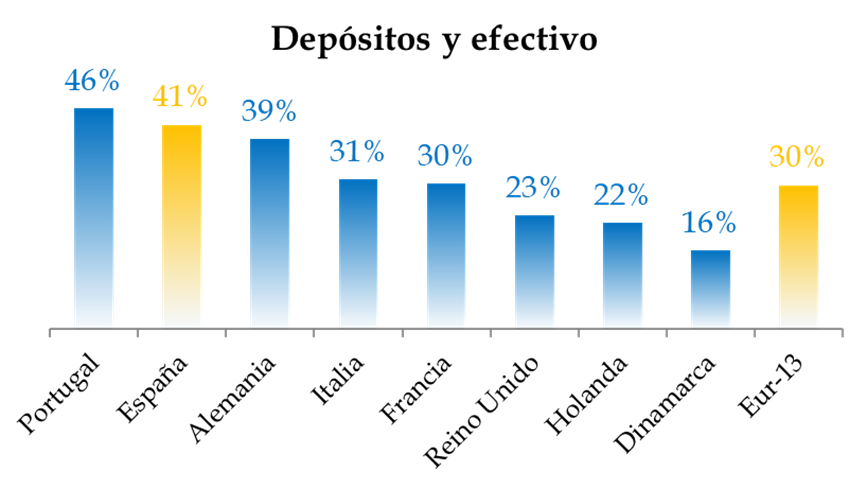

Otra buena noticia para las gestoras de fondos es el enorme potencial que sigue teniendo España a la vista de cómo ahorramos en comparación con otros países europeos. En este gráfico podemos ver el porcentaje de activos de las familias europeas que está en depósitos y en efectivo.

Fuente: Carlos Arenas Laorga, datos de INVERCO

Aquí caben dos opciones, o incrementar mucho el peso en clientes institucionales o aprovechar ese peso mayoritario del 83%. Cada estrategia tiene ventajas en inconvenientes. En cuanto al cliente institucional, es muy difícil entrar y muy fácil salir. El volumen es importante y, como en cualquier empresa, no es bueno depender de un cliente que no está nada atomizado. En cuanto al cliente retail, el camino de crecimiento no es tan binario y rápido, pero es mucho más estable y sólido. En el medio plazo, está claro el camino que deben seguir las gestoras de fondos, aunque sea más lento de transitar.

Las gestoras internacionales (y nacionales) de fondos en España deben ver en el cliente retail una gran oportunidad de crecimiento. El interés por la inversión está en auge, los ahorradores buscan alternativas a los depósitos y la tecnología está facilitando el acceso a los mercados. Pero para aprovechar este potencial, será fundamental invertir en educación financiera, mejorar la distribución y ofrecer productos adaptados a las necesidades del inversor minorista. En un contexto de presión sobre los márgenes y competencia creciente, el segmento retail puede ser la clave para el futuro de la industria de gestión de activos en España.