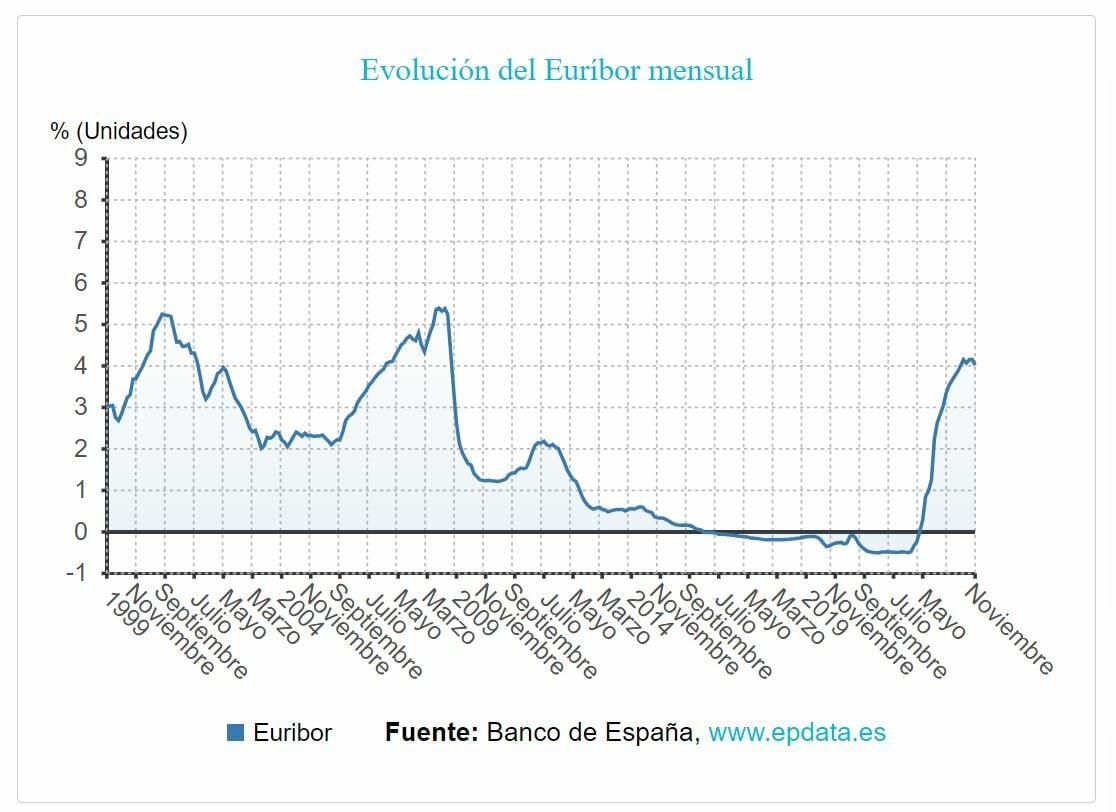

El euríbor, el índice de referencia para la petición de préstamos para la compra de vivienda en nuestro país, que alcanza a más del 67% de las que se constituyen, comienza un punto de inflexión en diciembre que pasa por la rebaja de los niveles, a falta del conocer los datos finales del año, del 4%, al que subió el indicador allá por el mes de junio y del que no había bajado hasta ahora.

Las continuas subidas de los tipos de interés en la eurozona por parte del BCE han configurado los niveles de hasta el 4,16%, el máximo alcanzado en este 2023 por el euríbor en el pasado mes de octubre.

Niveles desde los que ha descendido, con media mensual, que en estos momentos recorta hasta el 3,724%. En diciembre, en ninguna jornada, antes incluso de la reunión el BCE, se colocaba por encima del 4%, aunque los recortes han ganado peso tras el encuentro del pasado día 14, hasta tocar niveles diarios del 3,602%, la pasada semana.

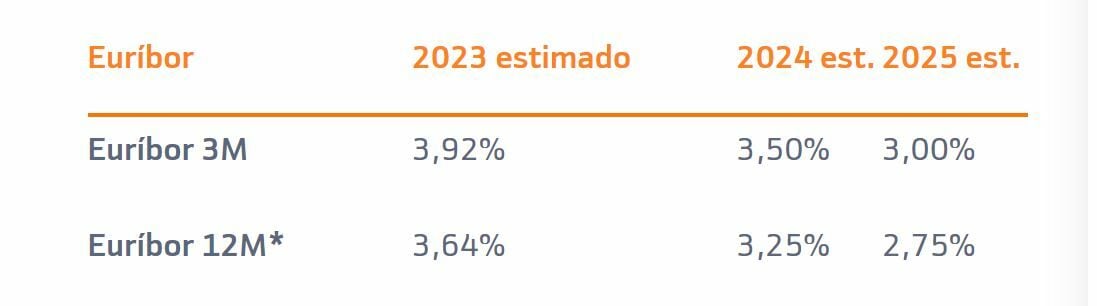

De ahí que los expertos coloquen los niveles de 2024, en todos los casos, por debajo del 4%, con la expectativa, todavía no anunciada por el Banco Central Europeo, pero sí descontada por el mercado, primero de que no habrá más subidas y que el ciclo alcista de los tipos ha acabado y segundo, que las caídas llegarán, a lo largo y ancho del ejercicio próximo.

Para Bankinter, sus estimaciones, que acaba de actualizar, pasan por un cierre del presente ejercicio en el 3,64% para la referencia hipotecaria más utilizada del mercado, ante las caídas vividas en el último mes.

Un sesgo a la baja que continuará en el próximo año 2024 debido a la esperada corrección de los tipos, que mantendrá su vigencia, y en mayor medida en 2025. En concreto para el año que viene se espera que el euríbor se coloque en el 3,25% y en el siguiente, en el 2,75%.

Por su parte, Funcas, la Fundación de las Cajas de Ahorros colocan el nivel medio en 2024 para el euríbor en el 3,5%.

Ya en el caso de CaixaBank Research sus expectativas para el indicador hipotecario se colocan en el 3,6% de media para 2024. Pero indican desde el organismo que, a cierre del año, el recorte podría alcanzar niveles más cercanos al 3%.

Otro de los factores más importantes y que ha cambiado el panorama de las hipotecas en 2023 es, no solo la implantación con fuerza de las hipotecas mixtas, las novaciones y subrogaciones ante el elevado nivel del euríbor, sino también la cancelación de hipotecas.

Cancelaciones totales o parciales, para reducir en la medida de lo posible el pago de los intereses, que ha crecido un 10,8% hasta septiembre, los últimos datos disponibles por Estadística y que alcanzan la cifra de las 329.413.

Todo ello contrasta con el menor nivel de establecimiento de préstamos para la compra de viviendas, que caen, en ese mismo periodo un 17,3%, así como la cuantía del dinero que se pide para pagarlas, que, entre enero y septiembre de este año se recorta un 18,6%.

A la espera del dato definitivo, a aquellos a los que les toque revisar su préstamo en este diciembre, lo cierto es que la subida no será de enorme cuantía frente al 3,018% del año pasado.

Además, los expertos esperan que, bien en enero o ya prácticamente con seguridad en febrero, los niveles del euríbor se hayan corregido lo suficiente como para que no haya subidas e incluso, se produzcan ligeras bajadas en la cuantía del indicador hipotecario.

¿Quieres descubrir acciones con tendencia alcista ?

Descubra las acciones más fuertes en este momento en bolsa, seleccionadas por criterios cuantitativos nos permiten conocer la forteleza de más de 10.000 acciones e índices. Así es más facil centrar nuestras inversiones en los sectores fuertes en cada momento.

Además dispondrá de nuestro boletín de análisis bursatil, disfrutarás de nuestras herramientas para invertir, análisis independientes y nuestros cursos de formación gratuitos. Registrate gratuitamente aquí.