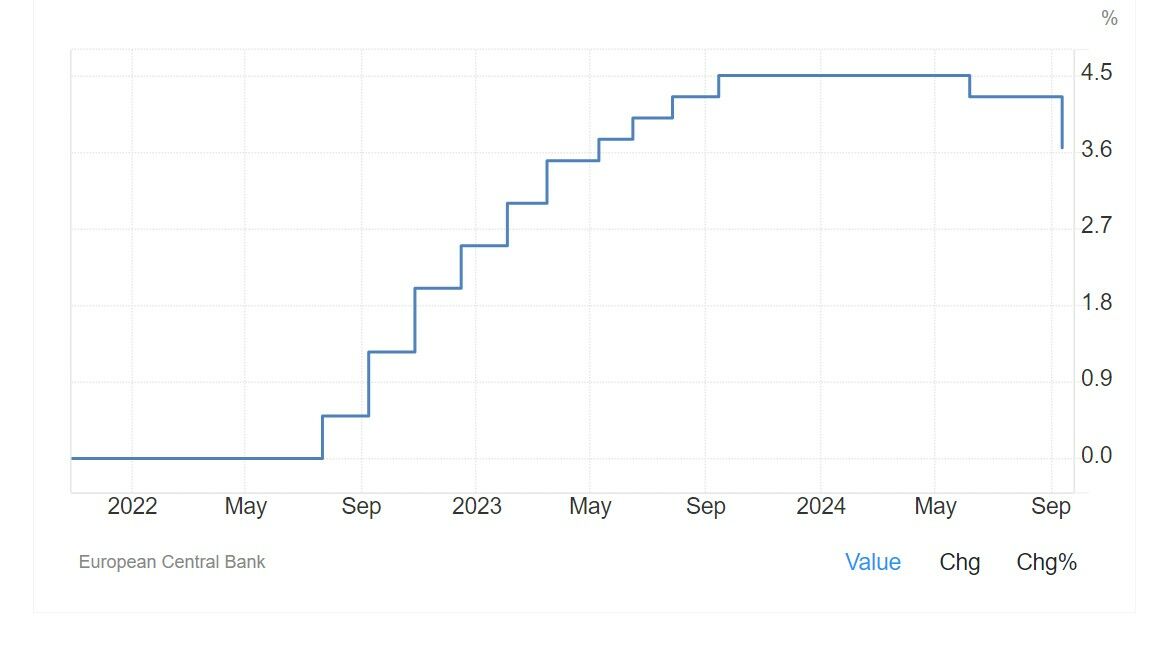

El BCE se prepara para implementar la tercera bajada del año en lo que a los tipos de interés en la eurozona se refiere. Hace apenas un par de semanas, no había claridad en este sentido. Pero los expertos del mercado se decantan, practicamente de forma unívoca, hacia esta tendencia al conocerse las cifras de la eurozona. Esas 'dependencia de los datos' de la que la presidenta Lagarde hace gala desde mediados del ejercicio. Y ahora los datos inclinan la balanza a los recortes en la eurozona. Si se concreta, la facilidad de depósito se colocaria en el 3,25%

RAZONES PARA LA BAJA DE TIPOS DEL BCE

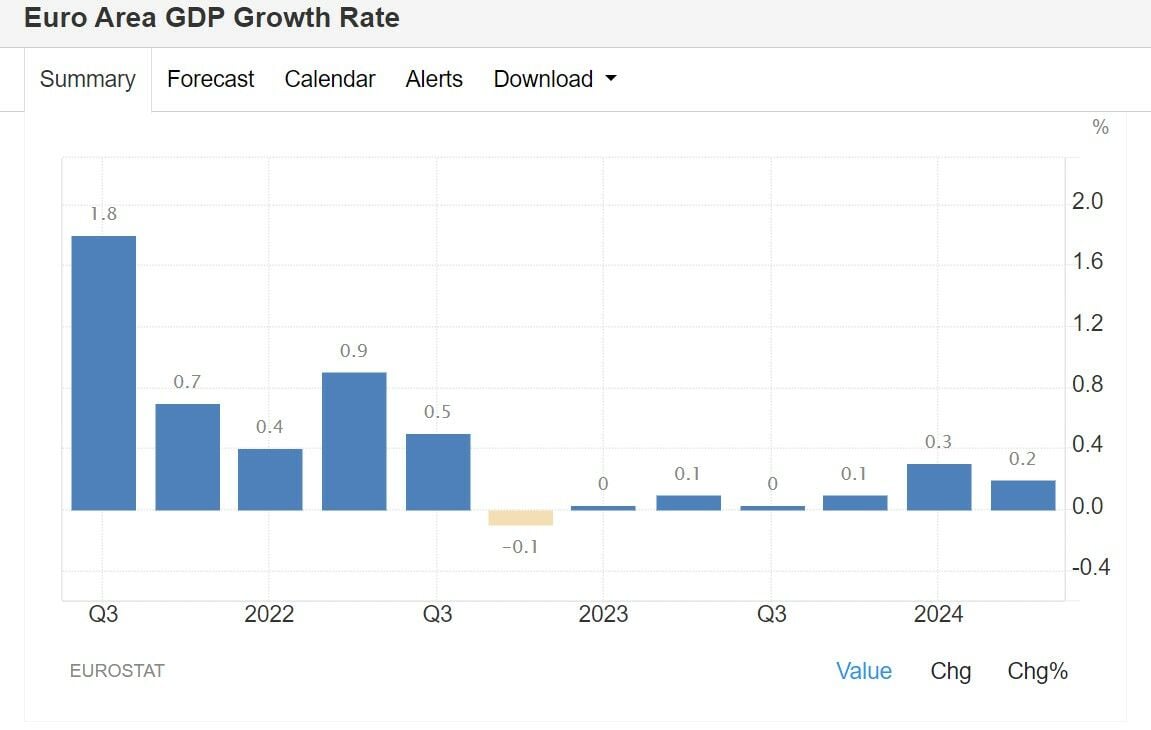

Datos, datos y datos. Tanto la debilidad de la eurozona, con Alemania a la cabeza asumiendo que, durante el presente ejercicio. entrará en recesión y los datos de Francia, también muy débiles, marcan la tonica, por parte de los dos motores de los países de la moneda única, para calibrar, en un mes no previsto, un nuevo recorte de tipos que ya descuenta el mercado.

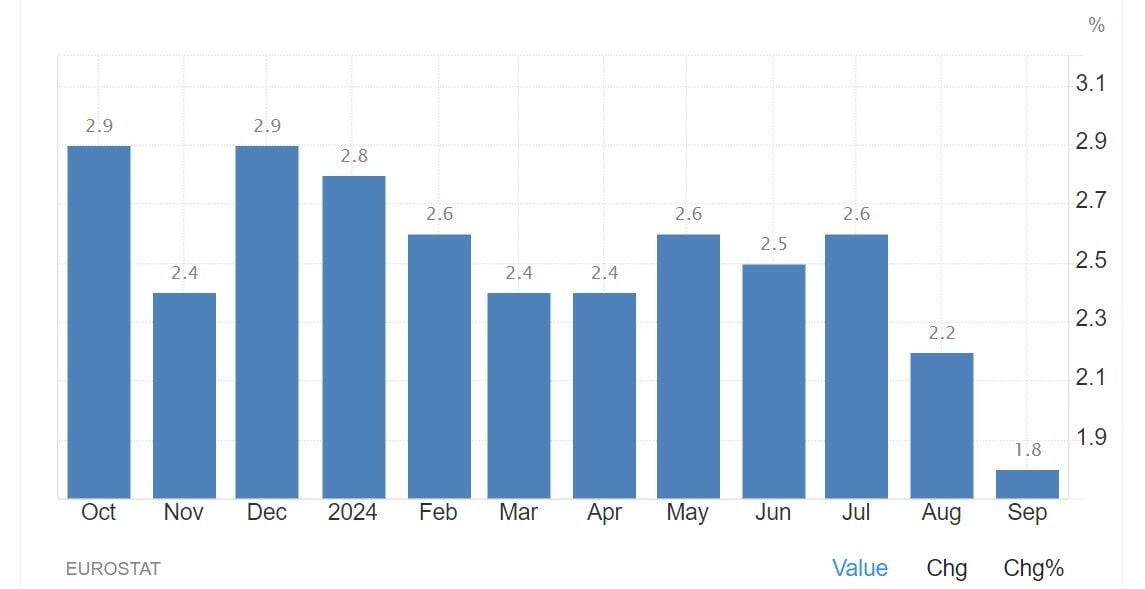

Y aunque, como todos sabemos, el BCE no tiene como mandato como la Fed preocuparse por el crecimiento, las cifras preocupantes, unidas a la mejora de la inflación, que marca un 1,8% interanual, incluso ya por debajo de la cota que marca el Banco Central Europeo como objetivo principal, están en la base de todo.

Incluso desde Bank of America, que optaban por una 'parada técnica' del BCE en este mes tras el recorte de septiembre, se han sumado a la creencia, casi total de que el 100% del mercado descuenta un nuevo recorte, el tercero, tras los de junio y septiembre, de los tipos de interés en la eurozona, como lo que ganan las 'palomas' frente a los 'halcones', que siguen indicando que los precio podrían volver a repuntar.

¿QUÉ MENSAJE DEJARÁ EL BCE?

Esta no es una pregunta fácil de responder, con la reunión del 12 de diciembre en la que todavía no hay sesgo directo de nuevos recortes. Para Germán García Mellado, gestor de renta fija de A&G el BCE "es difícil que cambie el enfoque de reunión a reunión y dependiente de datos. Aunque es probable que reiteren su intención de continuar con las bajadas de tipos, no creemos que se comprometan a ningún camino predeterminado, sobre todo con la actual incertidumbre geopolítica por el incremento de tensiones en Oriente Medio".

Desde DWS, su economista para Europa, Ulrike Kastens, destaca que ""muchos miembros del Consejo del BCE creen que sería prematuro declarar la victoria sobre la inflación en estos momentos. En consecuencia, es probable que se mantenga el enfoque «dependiente de los datos» y «reunión a reunión». Es decir, que las declaraciones de prudencia sigan como hasta ahora, ante los dos datos de inflación que quedan por concretar hasta que termine el ejercicio, y que pueden ya definir su tendencia.

¿SEGUIRÁN LOS RECORTES DEL BCE?

Ante esta pregunta, hay opiniones diversas. Para Cristina Gavín, jefa de Renta Fija y gestora de fondos de Ibercaja Gestión "parece claro que de aquí a finales de año asistiremos a dos bajadas en el tipo de intervención, una en octubre y la segunda en diciembre, ambas de 25 puntos básicos y que situarían la facilidad de depósito a cierre de 2024 en el 3%".

Y matiza que "aunque el mercado habla de al menos tres bajadas de 25 pb para el primer semestre del próximo año, creemos que es aventurado hacer predicciones a día de hoy. El BCE va a defender en su discurso la actuación en función de los datos que se vayan conociendo y las decisiones se tomarán reunión a reunión por lo que el foco va a seguir centrado en la evolución de los datos de crecimiento y precios en Europa".

Ulrike Kastens, Economista para Europa de DWS, destaca que destaca que desde la gestora de Deutsche Bank "esperamos nuevos recortes de tipos en los próximos meses. Es probable que el siguiente paso tenga lugar en diciembre de 2024, cuando también estén disponibles las proyecciones hasta 2027 inclusive, que serán especialmente importantes para evaluar la consecución del objetivo de inflación".

Quines han cambiado de opinión, y no se ruborizan al decirlo son los analistas de Bank of America. Su economista jefe para Europa, Rubén Segura-Cayuela, señala que "ahora esperamos recortes consecutivos a partir de octubre, para que la tasa de depósito alcance el 2% en junio de 2025 y termine el año en el 1,5%".

Y confirma que "los recortes acelerados han sido durante mucho tiempo parte de nuestro escenario base (fuera de consenso) para 2025, al igual que los recortes por debajo del 2%, aunque ahora todos deberían llegar seis meses antes de lo que pensábamos inicialmente".

Para George Curtis, gestor de TwentyFour AM (Boutique de Vontobel) las rebajas agresivas, como la de la Fed no entran en juego para el Banco Central Europeo. Destaca que "hay algunas cosas que a nuestro juicio alejan la posibilidad de un recorte de 50 puntos básicos este año. En primer lugar, la inflación subyacente se mantiene muy por encima del objetivo del BCE y la disminución prevista del crecimiento salarial el próximo año podría no materializarse en la medida que el BCE espera".

Señala además que, "en segundo lugar, el crecimiento del PIB real debería seguir viéndose respaldado por un mercado laboral tenso (la Eurozona registra tasas de desempleo históricamente bajas) y un sólido crecimiento de la renta real. Y, en tercer lugar, los efectos de base sobre la tasa de inflación general deberían volverse menos favorables en el cuarto trimestre, empujando la tasa al alza a finales de año".

Finalmente, desde A&G, su gestor de renta fija, Germán García Mellado, ve en el horizonte de 2025 "una importante variación en estas últimas semanas. A principios de octubre se llegó a descontar que los tipos se situarían en torno al 1,75% en verano de 2025, mientras que en el momento actual han repuntado hasta niveles superiores al 2%, sobre todo arrastrados por la evolución de las expectativas de la FED tras la publicación del dato de empleo estadounidense del mes de septiembre".