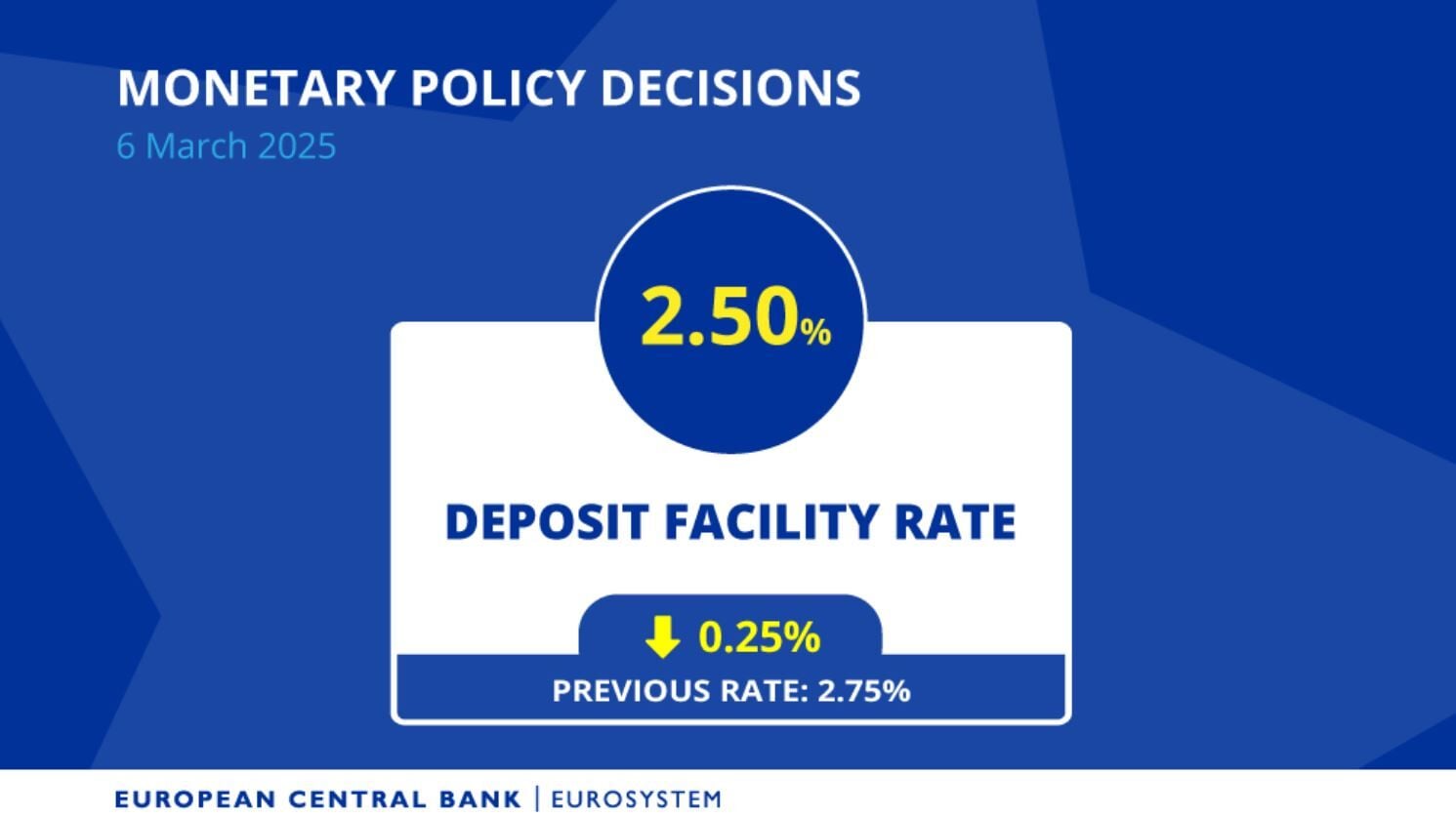

El Banco Central Europeo cumple con el guion establecido y esperado por los mercados financieros. Baja 25 en puntos básicos los tipos de interés en la eurozona, hasta el 2,5%, con lo que lo hace por sexta vez desde junio del pasado año y es, además, la quinta vez consecutiva en la que los recorta.

Se trata además del nivel más bajo que se presenta en el precio del dinero en la eurozona en los últimos dos años.

La decisión de bajar los tipos no se ha tomado por unanimidad ya que el gobernador del banco de Austria se ha abstenido en la votación.

Comentarios de Christine Lagarde

La presidenta del BCE, Christine Lagarde, destaca que, a pesar de la revisión negativa de la inflación y el crecimiento, hay factores que pueden propiciar un repunte del PIB en la eurozona, a pesar de que reafirma que la incertidumbre frena la inversión.

Y, sobre todo, reconoce que la política monetaria del Banco Central Europeo es cada vez, considerablemente menos restrictiva.

Señala además que seguirán analizando las decisiones sobre política monetaria dependiendo de los datos y siguiéndola, en concreto, reunión a reunión. Por ello, afirma que el BCE a establecer de antemano qué pasará a futuro con los tipos en la eurozona.

Destaca también que los gobiernos deben centrarse en las inversiones estratégicas en materia de importaciones mientras que vuelve a indicar su preocupación por el impacto de las tensiones comerciales, ya que la guerra comercial global está ahí, pero señala que el gasto en defensa y también en infraestructuras podría impulsar el crecimiento económico. Pero sobre ello destaca que se necesitan los detalles, los plazos, dónde se harán las compras, de dónde saldrá la financiación...

Tensiones que, a su juicio podría provocar una depreciación del euro y un aumento en los costes de importación, con efectos de presión alcista sobre la inflación, afirmando los riesgos que puede traer consigo.

Al mismo tiempo, señala Lagarde que una menor demanda de exportaciones de la zona del euro como resultado de unos aranceles más altos y una redirección de las exportaciones hacia la zona del euro desde países con exceso de capacidad, ejercería una presión a la baja sobre la inflación.

Comunicado del BCE

La entidad central con sede en Frankfurt señala que, la decisión se basa en su evaluación actualizada de las perspectivas de inflación, de la dinámica de la inflación subyacente y de la intensidad de la transmisión de la política monetaria.

De forma que constatan que la desinflación sigue avanzando. Destacan la inflación ha seguido evolucionando en consonancia con lo esperado por nuestros expertos, y las últimas proyecciones están estrechamente alineadas con las anteriores perspectivas de inflación. Y señalan en sus previsiones un repunte en las perspectivas para este año.

A pesar de ello, destacan que la mayoría de los indicadores de la inflación subyacente sugieren que la inflación se estabilizará de forma sostenida en torno al objetivo del Consejo de Gobierno del 2 % a medio plazo.

La inflación interna sigue siendo elevada, debido principalmente a que los salarios y los precios en algunos sectores están aún ajustándose a la anterior escalada de la inflación con un retraso considerable.

No obstante, el crecimiento de los salarios se está moderando según lo esperado, y los beneficios están amortiguando en parte el impacto sobre la inflación.

También destaca que creceremos menos durante el presente ejercicio en la eurozona. El Consejo de Gobierno tiene la determinación de asegurar que la inflación se estabilice de forma sostenida en su objetivo del 2 % a medio plazo, y, especialmente en el contexto actual de aumento de la incertidumbre, aplicará un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar la orientación apropiada de la política monetaria.

En particular, las decisiones del Consejo de Gobierno sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, sin comprometerse de antemano con ninguna senda concreta de tipos.

Nuevas previsiones en la eurozona

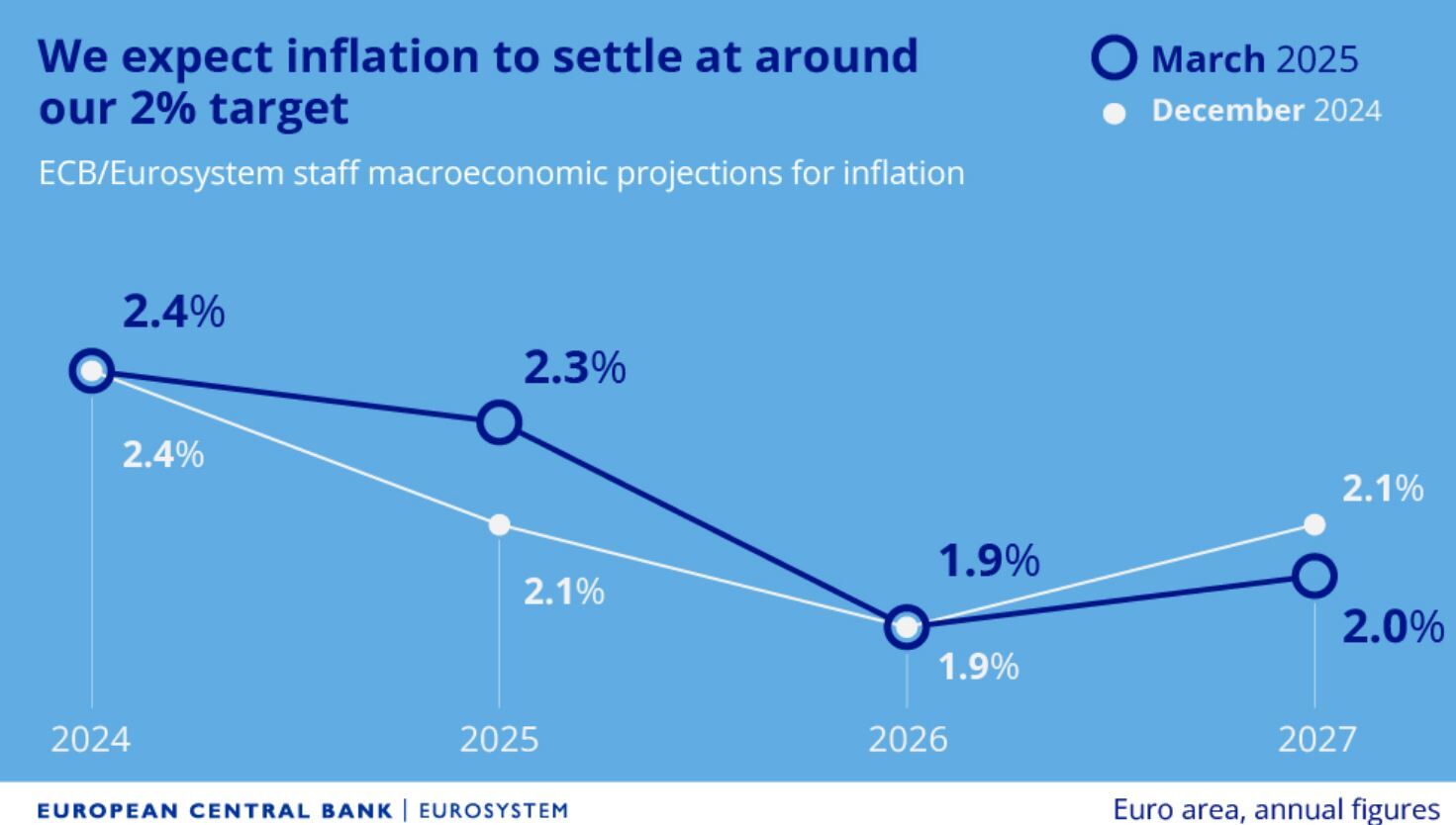

Sobre las proyecciones trimestrales, elevan, en ambos casos tanto las de inflación como el crecimiento.

En el caso de la inflación, consideran que la tasa general general se situará, en promedio, en el 2,3 % en 2025, el 1,9 % en 2026 y el 2,0 % en 2027. La revisión al alza de la inflación general para 2025 refleja un mayor dinamismo de los precios de la energía. También prevén que la inflación, excluidos la energía y los alimentos, se situará, en promedio, en el 2,2 % en 2025, el 2,0 % en 2026 y el 1,9 % en 2027.

Sus anteriores estimaciones marcaban a inflación se situarían en el 2,1% en 2025, en el 1,9% en 2026 y en el 2,1% en 2027, de ahí el repunte previsto para la del año en curso frente a las de diciembre.

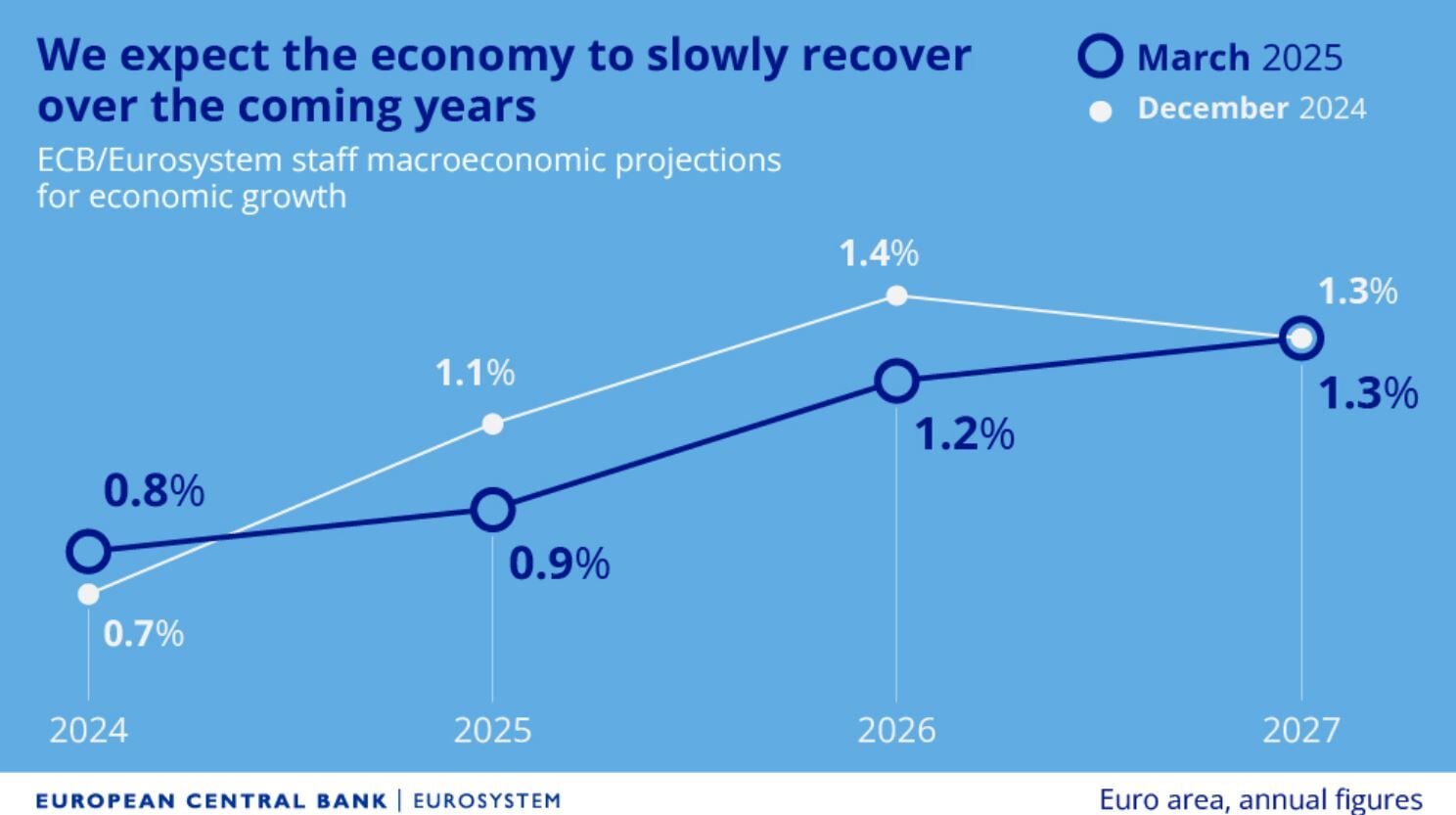

Ya en cuanto al crecimiento, la economía continúa afrontando retos y los expertos han vuelto a rebajar sus proyecciones de crecimiento hasta el 0,9 % para 2025, el 1,2 % para 2026 y el 1,3 % para 2027. Las correcciones a la baja para 2025 y 2026 reflejan un descenso de las exportaciones y la persistente debilidad de la inversión, atribuible en parte a la elevada incertidumbre sobre las políticas comerciales y a la incertidumbre sobre las políticas económicas en general.

El aumento de las rentas reales y la desaparición gradual de los efectos de las anteriores subidas de los tipos de interés siguen siendo los principales factores en los que se apoya la recuperación esperada de la demanda con el paso del tiempo.

Recordemos que las de diciembre, marcaban un PIB estimado del PIB del 1,1% para 2025 y del 1,4% para 2026.

Próximas reuniones del BCE

Los analistas tienen la vista puesta, más allá de la decisión que ya descontaban en pleno los mercados financieros, en dos asuntos. Lo que trascienda en las palabras de su presidenta, Christine Lagarde, sobre la decisión y las razones por las que se ha tomado, así como los comentarios sobre las previsiones de crecimiento e inflación en la eurozona.

Pero además, son muchos los que indican, con cuasi consenso, que las próximas reuniones, tanto la del 16 y 17 de abril en Frankfurt, como la que se celebrará en Portugal los días 6 y 7 de mayo, no serán tan 'fáciles', ni mucho menos como esta.

Lo primero, por los aranceles que se esperan por parte de Donald Trump, con la vista puesta en Europa, porque la mayoría del mercado, tras los últimos movimientos, ya descuentan que se van a imponer e incluso que estos durarán.

Cristina Gavín, jefa de Renta Fija y gestora de fondos de Ibercaja Gestión señala que "la posibilidad de una pausa en alguna de las próximas reuniones, -más probable en mayo que en abril- gana cada vez más enteros, y a partir de ahí, con un nivel de neutralidad establecido en el rango 1.75%-2.25% y en función del contexto geopolítico y de los datos de precios y crecimiento que vayamos conociendo, habrá que estar atentos al sesgo que muestre el BCE de cara a la segunda parte del año".

Desde Bank of America, su economista jefe para Europa, Rubén Segura-Cayuela destaca que "seguimos esperando recortes consecutivos del BCE hasta un depósito del 1,5 % para septiembre. La convicción sobre el 1,5 % como punto final sigue siendo fuerte"

Y destaca que "la convicción de llegar a él en septiembre es fuerte, pero no tanto como la del tipo terminal. ¿Por qué? En principio, esta debería ser la última reunión «fácil», algo que ya se hizo evidente en diciembre. El camino hacia el 2 % probablemente será más complicado, pero seguirá siendo relativamente fácil. Las previsiones probablemente dificultarán la posibilidad de saltarse abril, a pesar de cualquier ruido de halcón que tengamos entonces y en las próximas semanas".