Es el sueño de mucha gente, un "pepinazo" de sorteo de más de 100 millones de euros... Pues, de momento, está rondando los 200 millones y sí: hay veces que le toca a alguien y no sabe qué hacer con el dinero, aunque con tanto, ni gastándolo sin hacer excesivas locuras, se acaba si se hace bien.

Pero vamos a pensar como un inversor global, como alguien que quiere vivir de su patrimonio y ser capaz de verlo crecer también, que sería el objetivo final.

Lo primero que debe hacer alguien al que le toca esa cantidad de dinero tan grande, es serenarse y buscarse un equipo profesional que le ayude en la gestión de su patrimonio, tanto a nivel fiscal, cómo a nivel de inversión.

Pero supongamos que esa persona es capaz de invertir por sí solo, sin necesidad de un asesor financiero de confianza. ¿Qué alternativas de inversión tendría? ¿Qué plazos y riesgos debe mirar a la hora de invertir? ¿Qué objetivos se necesitan cubrir?

Sería también de bien nacido destinar una buena cantidad a ayudar a nuestros familiares y amigos más cercanos. Es decir, no solo solucionaríamos nuestra vida sino que seríamos capaces de ayudar a los más queridos... de 200 millones puedes dar el 10% para pagar hipotecas y préstamos al resto de gente afín. Ya si encima donamos o ayudamos a gente afectada por la DANA de Valencia, ni les cuento...

Nuestro objetivo personal debería de ser que la gestión patrimonial, cómo mínimo, nos cubra los costes de vida que vamos a tener, el pago de impuestos de forma renta y patrimonio, así cómo cubrir el efecto inflación.

Si tenemos en cuenta el "estacazo" que nos va a meter hacienda por el impuesto de patrimonio, estaríamos hablando de superar el 3.5% de rentabilidad de nuestras inversiones al año, porque si no movemos el dinero en 10 años habremos perdido el 35% solo por impuestos. Vean la tabla de pago por impuestos de patrimonio a nivel general en función de nuestra residencia del siguiente gráfico.

Además, debemos superar a la inflación, que pensemos en una media del 2% anual. En total, debemos lograr al menos un 5.5% de rentabilidad solo para pagar impuestos y el coste de la vida. A partir de ahi, debemos vivir, que con 200 millones no vamos a tener problemas, pero vamos a pensar en vivir con 2.000.000 de euros al año (la vida padre, vamos), eso sería un 1% adicional.

En total, el objetivo final es ganar un 6.5% de rentabilidad final del año, para no perder ni un ápice de nuestro patrimonio y permitirnos vivir muy cómodamente. Vamos a buscar ganar 11 millones de euros al año.

El 6.5% no podemos sacarlo de un depósito y olvidarnos, tenemos que asumir algo de riesgo y plazos de inversión más altos, porque no se trata de volvernos locos aumentando riesgo en vena, pero sí lograr hacer un mix que nos permita llegar a esas cifras y recibir rentas periódicas.

Vamos a poner a trabajar esos 180 millones de euros que nos quedan...Asumiendo que ya hemos donado 20 para ayudar a nuestro entorno más próximo.

Invertir para generar rentas

El 50% de nuestro patrimonio, en función de cada perfil de inversión, deberíamos destinarlo a generar rentas, estaríamos hablando de 90 millones de euros. Esa cantidad debería estar invertida en empresas que generen dividendos para ayudarnos anualmente a disponer de una cantidad que pague nuestros impuestos y cubra nuestro nivel de vida, para ello siempre podemos invertir directamente en las empresas con mejor dividendo en bolsa española. Nuestro objetivo aquí no debe ser solo cobrar el dividendo, sino hacerlo en empresas que encima no pierdan valor en el mercado. Esa labor debemos hacerla nosotros o, si no nos vemos capaces, hacerlo vía fondos de inversión especializados en empresas con reparto de dividendos. Aquí tienen algunas alternativas de dichos fondos.

El objetivo de esta estrategia es asumir riesgo controlado y asegurar un buen dividendo que ronde entre el 4-6% anual, más lo que pueda subir el valor de nuestras acciones o fondos. Es decir, 4.5 millones de euros al año. ¡Tenemos que generar alpha de calidad!

Invertir con riesgo en busca de compensar la cartera

El otro 50% lo deberíamos destinar a aumentar más riesgo con horizontes de inversión también largos, por ejemplo podemos encontrar bonos que nos ofrezcan un 7.5% TIR a periodos muy largos de inversión (10-15 años) que, aunque no tengamos tanta disposición de nuestras inversiones, sí ofrecen una rentabilidad mayor; ahí podríamos meter un 20% de nuestra inversión.

Otro 5% de la inversión se podría destinar a activos digitales como el bitcoin si el perfil de cliente lo asumiera; ahí a través de ETFs sobre Bitcoin sería una buena alternativa. De hecho, los millonarios ya están invirtiendo en este ETFs y saliendo de los 7 magníficos. Este es un activo en el que hay que estar con una parte pequeña de nuestro patrimonio.

Otro 5% lo podemos invertir en oro o materias primas, que nos va a ayudar a cubrir exposición a renta variable y a posibles escenarios inflacionarios. Este producto sería una alternativa.

Como pueden ver, ya han "colocado" parte de su inversión en activos de riesgo en busca de rentas y cubrir escenarios inflacionarios o de problemas de reserva de valor.

El otro 20% lo podríamos invertir a nivel global, renta variable pura buscando buenos valores o sectores a nivel global y rotando carteras en función de cómo se comporte el mercado en cada momento. Para ello nada mejor que las carteras premium de Estrategias de Inversión, tanto en acciones como en fondos de inversión.

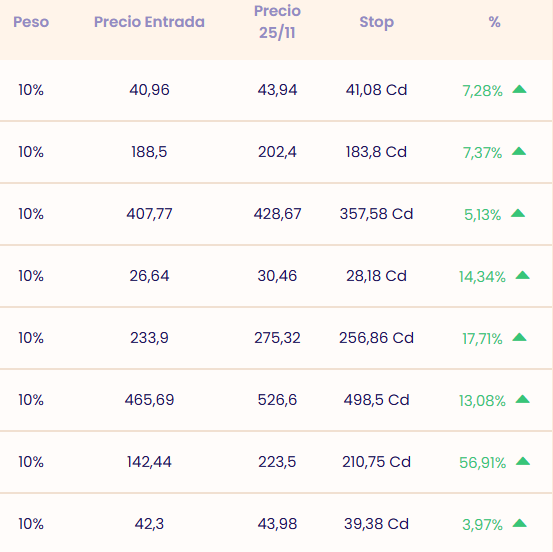

La cartera de acciones, está pensada para buscar valores con tendencia alcista, valores de calidad que minimicen el riesgo en nuestras carteras. Vean la rentabilidad que llevan los valores que tenemos en cartera.

La cartera de fondos de inversión está pensada para una inversión global a nivel mundial.

La composición de la cartera sigue con una asignación equilibrada entre acciones y bonos, con una exposición del 48,6% en renta variable y un 46,8% en renta fija. A estos activos se suma una pequeña proporción en efectivo, que asciende al 3,7%. Esta distribución busca diversificar el riesgo y aprovechar las oportunidades, tanto de la renta variable como de bonos. Vean la rentabilidad que tienen los fondos que tenemos en cartera desde el momento de la compra de los mismos.

No deja de ser una hipótesis, pero..¿Y si nos toca, usted qué haría?