El pasado 30 de enero el Banco Central Europeo (BCE) anunció una nueva bajada en los tres tipos de interés oficiales de 25 puntos básicos, una decisión fundamentada en la evolución de las perspectivas de inflación, la inflación subyacente y la intensidad de la transmisión de la política monetaria. Con este último recorte -el quinto desde junio de 2024, cuando los tasas se encontraban entre el 4% y el 4,75%-, los tipos de interés aplicables a la facilidad de depósito se quedaban en un 2,75%, en un 2,90% para las operaciones principales de financiación y en un 3,15% para los tipos de interés aplicables a la facilidad marginal de crédito.

Tasas históricas del BCE del tipo de interés de las operaciones principales de financiación. Fuente: Euribor

Desde hoy, y hasta mañana, el BCE, con Christine Lagarde al frente, tiene una nueva cita con todos los ciudadanos europeos (particularmente con aquellos tenedores de préstamos e hipotecas variables), que se espera culmine con un nuevo recorte en el principal tipo de interés de otros 0,25 puntos porcentuales, hasta el 2,50%.

"A pesar de los recientes debates entre los funcionarios del BCE sobre la posibilidad de detener el ciclo de recortes de tipos, no se espera que se produzca esta pausa esta semana. El BCE utiliza los tipos de interés del mercado en sus proyecciones macroeconómicas y debe aplicar los recortes de tipos previstos para lograr los resultados previstos en materia de crecimiento del PIB e inflación. De lo contrario, la inflación no alcanzaría los niveles previstos, señalan los analistas de ING.

Inflación y crecimiento económico

Presente: datos macro débiles

Precisamente, y tal y como han venido abogando en todas y cada una de sus ultimas reuniones, el aumento de los precios y el crecimiento económico son los factores que decidirán el movimiento de tipos (y viceversa). Respecto a ello, si nos atenemos a los datos más recientes, los responsables del BCE han explicado que los riesgos para el crecimiento siguen sesgados a la baja y que la desinflación está en marcha, aunque la inflación de los servicios y los salarios sigue siendo elevada y los aranceles estadounidenses plantean riesgos para las perspectivas de inflación.

En lo que al primer punto se refiere, la economía evitó por poco la contracción en el último trimestre de 2024 y el Producto Interior Bruto (PIB) de la eurozona creció un 0,1% en dicho período, lastrado por la contracción en sus dos grandes economías, Alemania y Francia. En el conjunto de la UE el avance entre octubre y diciembre fue del 0,2%, una décima mayor de lo anticipado por la oficina de estadística comunitaria. Pese a que finalmente la economía no estuvo totalmente estancada en el último tramo del año, Eurostat mantiene que el PIB del área del euro creció un 0,7% en el conjunto de 2024, mientras que en el caso de los 27 lo sitúa en el 0,9%, una décima por encima de lo estimado a finales de enero. En ambos casos la actividad económica fue superior a la registrada en 2023, cuando tanto la eurozona como la UE crecieron solo un 0,4%, y se sitúan casi en línea con las previsiones macroeconómicas de la Comisión Europea, que proyectaban un avance del 0,8% y del 0,9%, respectivamente. En cualquier caso, las cifras suponen una ralentización del crecimiento con respecto al avance del 0,4% registrado en ambas zonas en el tercer trimestre de 2024.

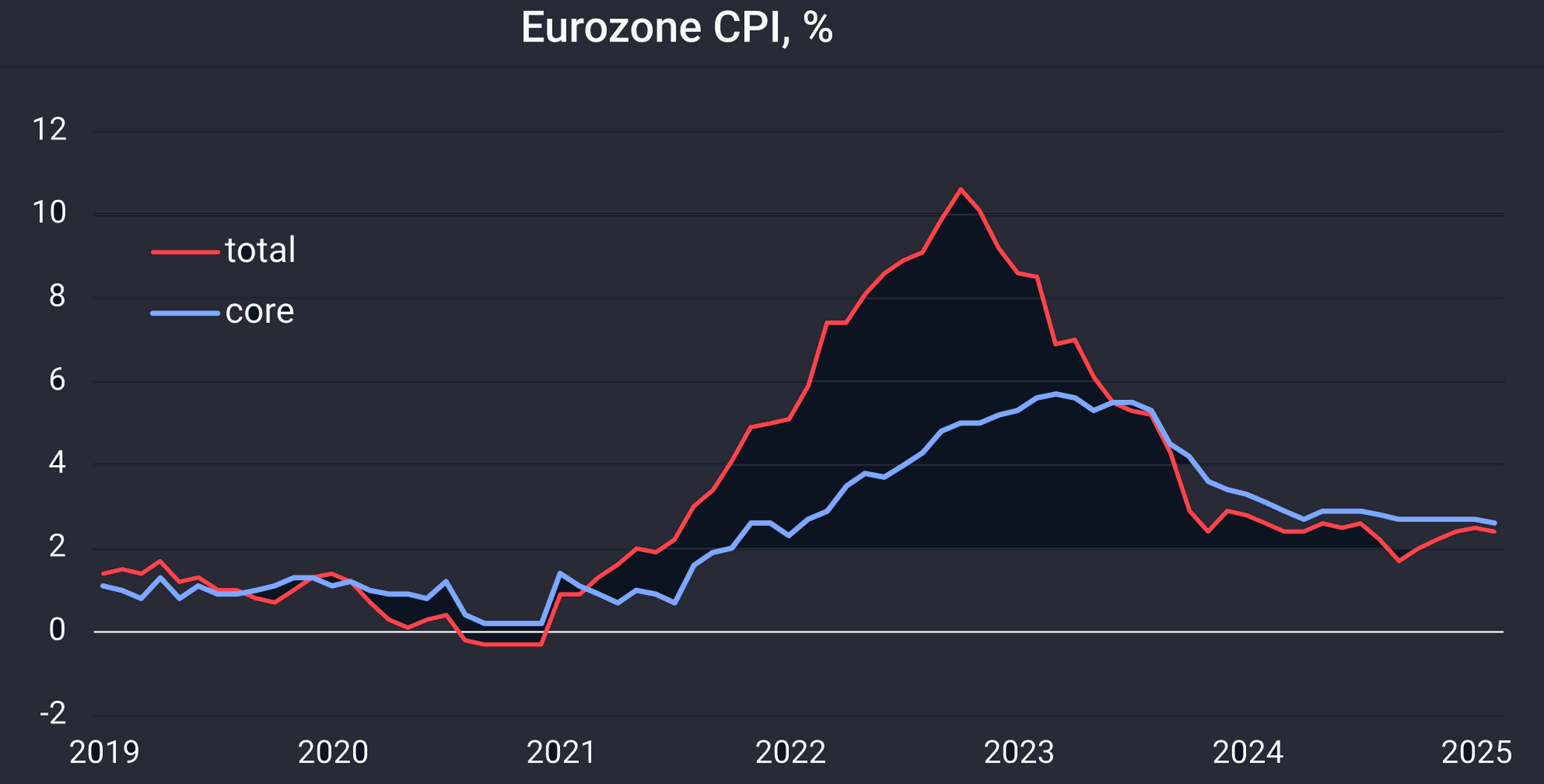

Respecto a los precios, las últimas cifras oficiales muestran que la inflación no ha empeorado más, pero sigue siendo elevada, ya que las presiones salariales en la zona euro siguen siendo significativas. En concreto, según Eurostat, la inflación de la zona euro se sitúa en el 2,4% en febrero frente al 2,5% de enero, siendo el primer descenso tras cuatro meses consecutivos al alza, en buena medida por el impacto del precio de la energía. Con todo, las expectativas de inflación en la industria han aumentado en los últimos meses y en los servicios se mantienen por encima de los promedios históricos.

Futuro: revisión al alza o neutral en inflación y a la baja en PIB

De cara al medio plazo, según señala el BCE, el proceso de desinflación continúa avanzando y las proyecciones presentadas en diciembre pasado estimaban que la inflación general se situará en promedio en el 2,1 % en 2025, el 1,9 % en 2026 y el 2,1 % en 2027. Eso sí, dependerá también de diversos factores, ya que podría aumentar si los salarios o los beneficios aumentan más de lo previsto, si las tensiones geopolíticas desencadenan un aumento de los precios de la energía o debido a las disrupciones en el comercio internacional; o de igual forma, la inflación podría disminuir si se genera una preocupación geopolítica que impida que el consumo y la inversión se recuperen, si la demanda se frena significativamente. En cuanto al crecimiento económico, el personal del BCE proyectó un crecimiento del PIB del 1,1% para 2025 y del 1,4% para 2026.

De momento, mañana "esperamos que el BCE mantenga sus previsiones de inflación, pero rebaje sus previsiones de crecimiento del PIB para este año", apuntan desde ING. Así, “tras unos trimestres de crecimiento moderado, la recuperación económica de la eurozona ha vuelto a estancarse”, señala Bert Colijn, economista jefe de ING. “No esperamos que [la economía] salga de él este invierno. Los primeros indicios del primer trimestre apuntan a que la economía seguirá rondando el estancamiento. A lo largo de este año, esperamos que la demanda interna vuelva a impulsar el crecimiento económico”.

Por su parte, Schroders espera estanflación en la eurozona, con “una ligera recuperación del crecimiento” y con “una inflación que se mantendrá alta”. En una nota del 20 de febrero, sus analistas económicos rebajaron su previsión de crecimiento para 2025 del 1,2% al 1,1%, y esperan que el crecimiento aumente al 1,5% en 2026. Schroders también elevó su previsión de inflación general para 2025 del 2,2% al 2,4% anual, debido al aumento de los precios de la energía y los alimentos.

Desde MFS Investment Management, su analista de investigación de renta fija Annalisa Piazza, también anticipa "una ligera revisión al alza de la inflación para 2025 (debido a las suposiciones de que aumenten los precios de la energía y a una leve caída en el euro ponderado por el comercio, lo que compensaría el impacto negativo de la debilidad de la demanda). Por otro lado, se espera una revisión ligeramente a la baja del PIB, principalmente debido a efectos de arrastre menos favorables desde el cuarto trimestre de 2024, cuando la actividad en la Eurozona apenas creció (0,1% trimestral frente al 0,2% esperado por el BCE). No obstante, nada hace pensar en que se produzca una comunicación considerablemente más moderada (dovish). No esperamos que las proyecciones actualizadas del BCE incorporen ningún riesgo relacionado con posibles aranceles de EEUU y/o con las implicaciones de un posible fin inminente del conflicto entre Ucrania y Rusia, simplemente porque la evolución de la situación es incierta y resulta imposible modelar cualquier impacto en el crecimiento o la inflación".

Mirando más allá de mañana: trayectoria de tipos

Con estos datos macro (oficiales y oficiosos) sobre la mesa y otras seis reuniones por delante a lo largo de este 2025 (17 de abril, 5 de junio, 24 de julio, 11 de septiembre, 30 de octubre y 18 de diciembre), la gran pregunta es hasta dónde irá el BCE con un tipo de referencia en el 2,5%, que se traduce en el extremo superior del rango de tipos de interés neutrales. Y la respuesta (para muchos) mañana estará en la presencia (o no) de un concepto en el mensaje del BCE: "restrictivo".

"Habrá que observar si el BCE deja de etiquetar de 'restrictiva' su postura oficial. Si lo hace, una pausa en el ciclo de recortes de tipos podría convertirse en una opción. Si no, el ritmo actual de recortes de tipos continuará. Con todo, es probable que el BCE evite ofrecer una orientación a futuro debido al alto nivel de incertidumbre. Los indicadores macroeconómicos pueden quedar rápidamente obsoletos en el actual entorno político, que es muy acelerado y a veces errático. Por ejemplo, los aranceles estadounidenses a los productos europeos o un acuerdo de paz en Ucrania podrían tener un impacto significativo en la economía de la eurozona en ambas direcciones, positiva y negativa. Por lo tanto, la mejor estrategia del BCE es actuar a vista. Con todo, creemos que la debilidad estructural de la economía de la eurozona, así como los aranceles inminentes y la menor presión inflacionaria como consecuencia de un mercado laboral en recuperación, obligarán al BCE a reducir las tasas al menos al 2%, incluso si no a todos los miembros del BCE les gusta", señalan desde ING.

Rubén Segura-Cayuela, Economista Jefe para Europa de Bank of America, también cree que la clave mañana estará en si se mantiene el concepto 'restrictivo' en la declaración. "Creemos que es probablemente demasiado pronto para que esa redacción desaparezca. Puede ser más una posibilidad para la reunión de abril". Con todo, y a diferencia de ING, desde Bank of Americana apuntan que su desaparición "no sería una señal de que el BCE ha terminado o de que el BCE está en neutral, sino un reflejo del desacuerdo interno sobre qué es neutral y, lo que es más importante, de la incertidumbre sobre dónde está el nivel neutral". Dicho esto, "seguimos esperando recortes consecutivos del BCE hasta un depósito del 1,5% para septiembre", señala Segura-Cayuela. "Nuestra sensación es que la mayoría del Consejo sigue viendo el nivel neutral en torno al 2%, y neutral, en este momento, es el mínimo que necesita para cumplir".

Goldman Sachs también ve clave mañana una posible modificación en el actual lenguaje de política ‘restrictiva' por parte del Consejo. “Aunque algunos funcionarios del BCE -en particular Isabel Schnabel, miembro del Comité Ejecutivo- han sugerido que la política ya no debería describirse como claramente restrictiva, esperamos que la mayoría del Consejo prefiera un cambio gradual. Por lo tanto, creemos que es más probable que se suavice el lenguaje, por ejemplo, diciendo que la política sigue siendo algo restrictiva”. Con ello, los economistas de Goldman Sachs han afirmado que una "pausa en abril es posible si la desinflación se estanca o los datos de actividad sorprenden notablemente al alza”. Sin embargo, "dadas nuestras previsiones de crecimiento moderado, la desinflación subyacente en curso y las estimaciones actualizadas del tipo neutral, seguimos pensando que es probable que se produzcan recortes tanto en abril como en junio. Nuestra previsión implica un recorte adicional en julio debido a nuestra previsión de crecimiento más débil en medio de las crecientes tensiones comerciales para un tipo terminal del 1,75%”, añaden.

También por el 1,75% apuesta Annalisa Piazza, de MFS Investment Management. "Se reiterará la cautela, pero una mayor claridad sobre los riesgos inminentes ayudará a definir los últimos pasos del proceso de relajación de la política monetaria en el futuro. Seguimos esperando que los tipos terminales se sitúen en el 1,75% para finales del tercer trimestre".

Por su parte, Gilles Moëc, economista jefe en AXA IM, tiene la misma previsión que Bank of America (1,5%), pero cuando acaba el año. "Creemos que la relajación monetaria continuará a pesar de los halcones, ya que la balanza de riesgos está ahora tan claramente sesgada a la baja que el BCE tendrá que cruzar el punto muerto y situar su tipo de interés oficial en el 1,5% a finales de año”. Moëc advierte que “la dificultad residirá en la forma en que el Consejo de Gobierno maneje su suave orientación futura, ya que el banco central se está acercando al extremo superior del rango para el tipo neutral. Puede que los halcones no estén unificados bajo la misma idea, pero pensamos que Christine Lagarde mantendrá un tono general coherente con nuevos recortes en el futuro”.

La misma apuesta que hace el economista jefe para Europa en T. Rowe Price, Tomasz Wieladek. "Aunque el crecimiento en el primer trimestre de este año será resistente debido a la anticipación de los aranceles de EE.UU., se trata sólo de una demanda que se ha tomado prestada del futuro. Esto significa que el crecimiento para el resto de este año será más débil de lo esperado. Además, un acuerdo de paz europeo y la reanudación de los flujos de gas ruso podrían provocar una importante desinflación en Europa. Por último, persiste el riesgo de una gran perturbación de la actividad por los aranceles estadounidenses. Junto con la desinflación de la inflación nacional observada, las circunstancias adversas del segundo semestre llevarán al BCE a recortar hasta el 1,5% a finales de año".

Por último, algo menos incisivo, Michael Krautzberger, CIO Global de Renta Fija de Allianz Global Investors, que explica que "las crecientes tensiones entre EE.UU. y Europa en materia de política comercial y de seguridad, junto con los desafíos de crecimiento estructural, siguen siendo obstáculos clave para una recuperación económica sostenible en la zona euro. Los mercados anticipan más recortes del BCE hasta junio, situando el rango en el 2%. Existe el riesgo de que caiga por debajo de este nivel antes de final de año. En el corto plazo, compartimos en general esta visión, dados los desafíos que aún enfrenta la actividad económica en la región".