El BME Growth ha cerrado el año 2024 con una capitalización cercana a los 20.000 millones de euros, consolidándose como un mercado estratégico para la financiación y el crecimiento de pymes en España. Aunque es menos conocido que el IBEX 35, brinda oportunidades claves a empresas tecnológicas, de innovación, de bienes inmuebles o de infraestructuras y telecomunicaciones, entre otros.

Este mercado que actualmente cuenta con 130 empresas cotizadas presenta grandes ventajas ya que aporta visibilidad, liquidez y herramientas para la profesionalización y expansión a las empresas que pertenecen a él. A diferencia de otros mercados más tradicionales, el BME Growth tiene una gran capacidad para atraer empresas con modelos de negocio escalables.

Si bien hace un par de semanas analizamos empresas como Alquiber, Arteche, Clerhp, Gigas, Izertis, Vytrus Biotech y Pangaea Oncology, hoy vamos a centrarnos otras cuatro empresas destacadas que son ejemplo de innovación y adaptación a las demandas del mercado como Making Science, Silicius, Revenga y LLYC.

Estas cuatro compañías representan sectores estratégicos para la economía actual: tecnología y marketing digital, gestión inmobiliaria patrimonialista, soluciones para movilidad inteligente y comunicación corporativa.

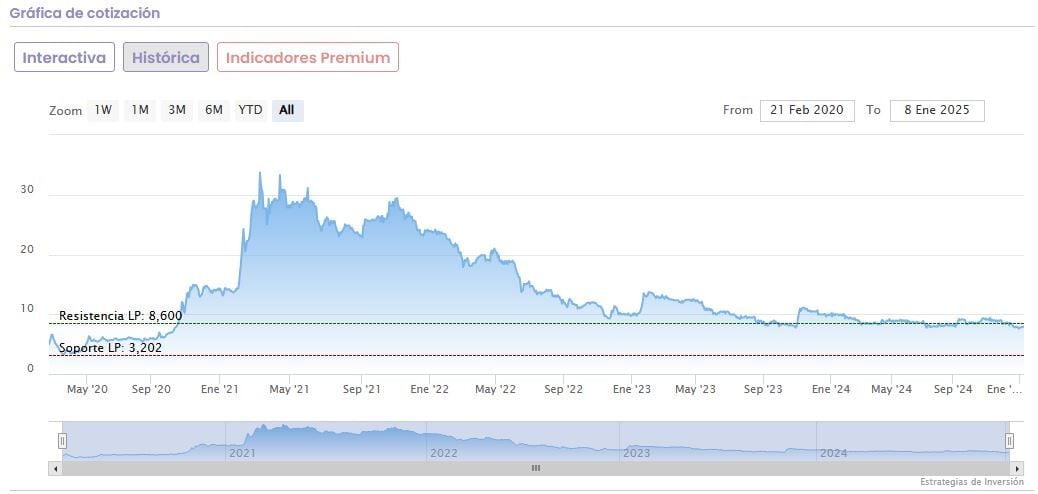

LLyC

LLYC es una consultoría global de comunicación y asuntos públicos que ayuda a sus clientes a tomar decisiones de forma proactiva y creativa aprovechando las oportunidades y minimizando los riesgos con un impacto reputacional muy importante. La compañía que forma parte del BME Growth desde 2021 cuenta con 16 oficinas distribuidas por LATAM, EEUU y Portugal. LLYC también ha realizado cambios significativos en su modelo de negocio gracias a la adquisición de empresas estratégicas y su firme apuesta por la división de Marketing Solutions.

En el primer semestre de 2024, LLYC registró un crecimiento del 12% en sus ingresos operacionales llegando a los 43,2 millones de euros impulsado por la adquisición en EEUU de la compañía Lambert que se realizó en febrero. Aunque la compañía se ha enfrentado a desafíos ligados al modelo de negocio, ha conseguido mantener su Margen EBITDA del 16%, un porcentaje superior a la media del sector. A la espera de confirmación de datos, LLYC preveía terminar el año con un EBITDA recurrente de 17 millones de euros, con un margen del 18%.

El enfoque en la expansión le permitió a LLYC generar 54,5 millones de euros en ingresos totales en el primer semestre de 2024, un 16% más que el año anterior.

Para 2025 LLyC prevé alcanzar los 120 millones de euros en ingresos operacionales y 25 millones en EBITDA recurrente.

Otra de las ventajas que ha permitido a LLYC obtener estas cifras ha sido el crecimiento del área de marketing gracias a la captación de clientes de gran relevancia como Vodafone, Turespaña, Ifema Madrid y GWM además de la integración de BESO by LLYC y Apache.

Durante el primer semestre del año la compañía ha realizado inversiones por 30 millones de euros en las que incluyeron adquisiciones estratégicas como Lambert, Dattis y Zeus y financió estas operaciones con un préstamo sindicado de 47 millones de euros con Caixabank y Banco Santander.

Otro de los pilares fundamentales de su éxito ha sido la inversión en I+D+i para desarrollar soluciones basadas en Inteligencia Artificial, aplicadas en Marketing y Corporate Affairs, lo que fortalece su posición en un mercado competitivo.

Si hablamos de una valoración por múltiplos y ratios según María Mira, MFIA, Analista fundamental de Estrategias de Inversión, Making Science cotiza barata. El mercado paga un PER de 7x beneficios estimados 2025, con crecimiento previsto para el BPA del 10%, lo que lleva el ratio sobre crecimiento, PEG, a niveles de infravaloración. Según Mira no está cara por múltiplo sobre ventas y sobre cash Flow y la rentabilidad sobre dividendo es interesante. La recomendación bajo criterios de valoración fundamental es positiva para una inversión de largo plazo.

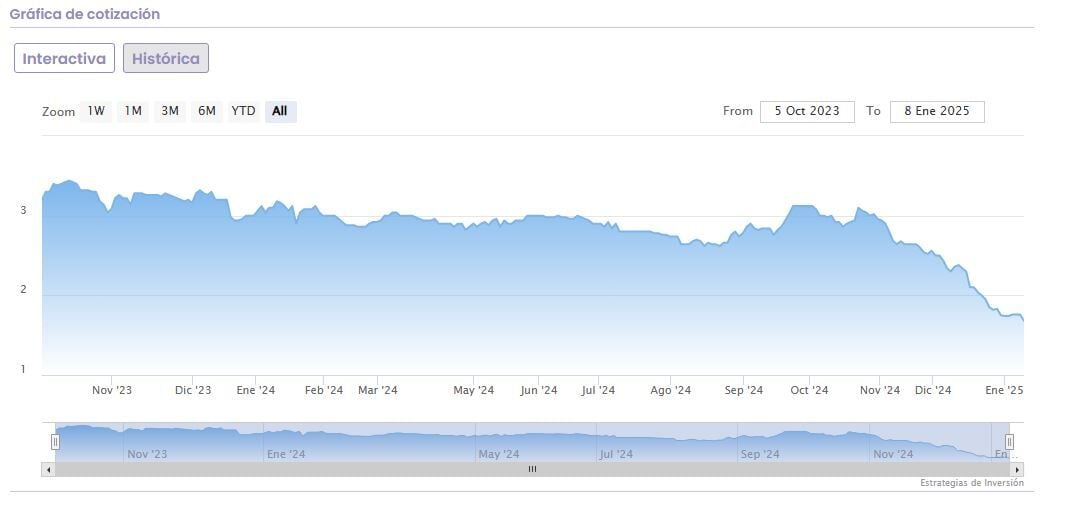

Making Science

Making Science es una consultora de tecnología y marketing digital especializada en e-commerce y transformación digital. Su negocio abarca diferentes áreas como marketing digital y MarTech, software en la nube, inteligencia artificial y Saas y tiene una firme apuesta por la innovación y el crecimiento global. La compañía tiene gran diversificación en su negocio ya que opera en 15 mercados, con presencia indirecta en 25 países y cuenta con 22 oficinas.

En estos últimos meses la compañía ha presentado dos hitos importantes: el lanzamiento de raising, una nueva división tecnológica enfocada en potenciar estrategias de marketing mediante el uso de Inteligencia Artificial y una ampliación de capital de 10 millones de euros como parte de su acuerdo de inversión con el fondo SOPEF II, gestionado por MCH.

Este desembolso eleva la valoración de su filial Making Science Marketing & AdTech a 86,1 millones de euros. La inversión total que se alcanzará entre 2024 y 2026 es de 40 millones de euros, destinados a consolidar la expansión internacional y a impulsar las capacidades tecnológicas de la compañía.

En los primeros nueve meses de 2024, Making Science alcanzó 193,9 millones de euros en ingresos (+13% interanual) y un margen bruto de 52,1 millones de euros (+14%). Su EBITDA recurrente fue de 10,6 millones de euros, casi duplicando el resultado de 2023, con un margen del 20,3%, reflejando una mejora significativa en rentabilidad.

La internacionalización sigue siendo una de las claves estratégicas de la compañía, representando un 48% del margen bruto de la empresa y con un crecimiento de los ingresos internacionales de un 20%. La proyección para el Plan 2027 contempla un EBITDA recurrente de entre 23 y 27 millones de euros, impulsado por su crecimiento en mercados clave, como Estados Unidos, y la consolidación de soluciones tecnológicas avanzadas. Es un modelo de negocio sólido con capacidad de adaptación en un entorno de creciente competitividad y potencial de crecimiento, especialmente en el mercado internacional.

Para Mira, en una valoración por múltiplos y bajo nuestra estimación de resultados para el cierre de 2025, con un BPA de 0,87€/acción, las acciones de Making Science cotizan con descuento. El mercado paga un PER de 9,73x, que ajustado por el crecimiento del BPA estimado (57%), sitúa el ratio de crecimiento, PEG, en niveles de clara infravaloración, 0,17x. Descuento también por EV/EBITDA, inferior a 5,5x. En base a nuestra valoración fundamental y para un horizonte de inversión de largo plazo, la recomendación es positiva para los títulos de Making Science.

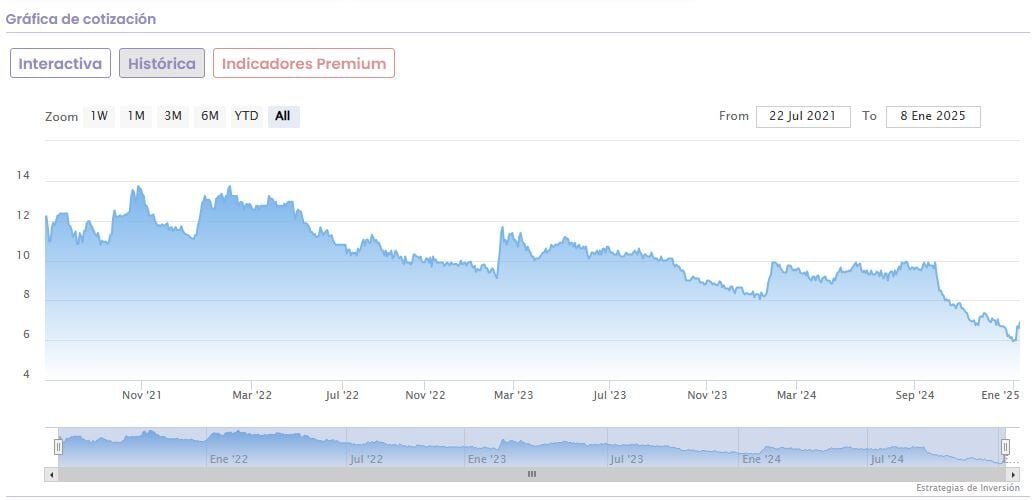

Revenga

Revenga Smart Solutions es una empresa especializada en desarrollar tecnología (Hw & Sw) para la Movilidad Inteligente (Smart Mobility), centrada en mejorar la seguridad, sostenibilidad y experiencia del usuario dentro del transporte. Además de ser una empresa que destaca por tener tecnología propia y proporcionar soluciones completas para la gestión de autopistas y túneles, la compañía tiene socios estratégicos como Siemens, Alston, CAF, Acciona, Ferrovial o Sacyr.

En el primer semestre de 2024, Revenga Smart Solutions (RSS) ha registrado un importe neto de la cifra de negocio de 15,3 millones de euros, un EBITDA de 1,68 millones de euros (10,98% sobre ingresos) y un resultado neto de -42,5 miles de euros, afectado por amortizaciones derivadas de inversiones en innovación.

La empresa ha mantenido un balance sólido con una Deuda Financiera Neta de 17,61 millones de euros y un ratio DFN/EBITDA de 4,65x. Asimismo, ha diversificado sus fuentes de financiación, incluyendo líneas de crédito internacionales, para respaldar su expansión y proyectos innovadores.

En cuanto a la cartera de contratos, Revenga ha incrementado sus cifras en un 57,1% y ha logrado los 149,4 millones de euros. De esta cifra, 49 millones corresponden a ingresos recurrentes de alto valor añadido, lo que representa un 32,8% del total.

Entre los proyectos más destacados del semestre se encuentran el sistema ferroviario del AVE Murcia-Almería (46M€) en colaboración con CAFS y FCC Industrial, el ticketing para 12 estaciones de Metro de Madrid (4,1M€) y el mantenimiento del Ferrocarril Central en Uruguay (14M€ durante 15 años). Además, el proyecto Corredor Ferroviario Central de Uruguay, inaugurado en abril de 2024, ha supuesto 25M$ para RSS e incluye tecnologías avanzadas de protección ferroviaria.

En términos estratégicos, RSS mantiene un enfoque en crecimiento orgánico, complementado por adquisiciones selectivas, y ha ampliado su presencia internacional, operando en mercados como Turquía, Grecia, Argelia, Uruguay y Ecuador. Su plan estratégico para 2026 contempla alcanzar 70 millones de euros en ingresos y un EBITDA de 7,5 millones, impulsado por la digitalización e inteligencia artificial.

En el análisis fundamental por múltiplos y bajo estimación de resultados para 2025, según María Mira Revenga cotiza con descuento. Con un PER de 39x, ajustado por el crecimiento estimado para su BPA, el múltiplo de crecimiento PEG, se mantiene en niveles de clara infravaloración (0,1x). Barata por ratio sobre ventas (0,35x) y por cash Flow (5,5x). En base a criterios de valoración fundamental, la recomendación para los títulos de Revenga es positiva para un horizonte de inversión de largo plazo.

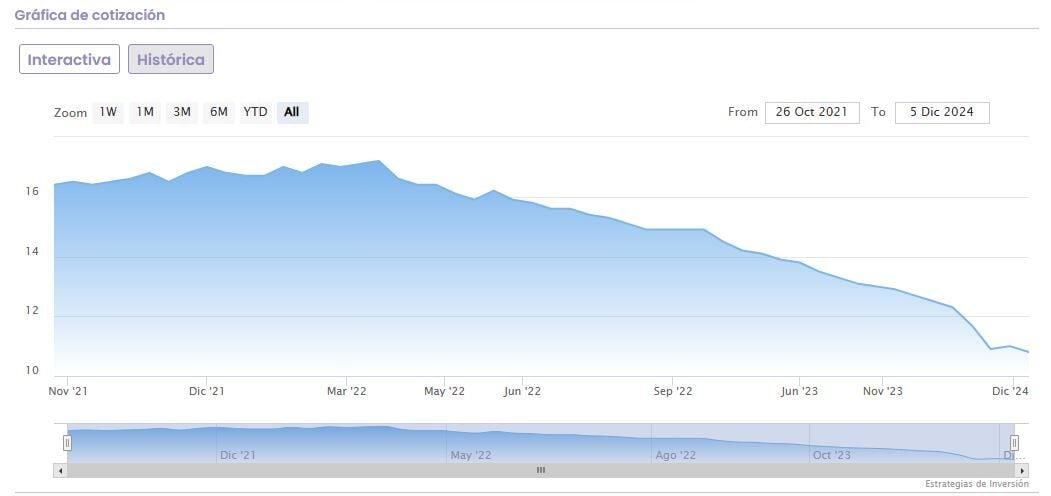

Silicius

Silicius RE es una Socimi especializada en la gestión de inmuebles a largo plazo con rentas estables cuyo objetivo es la generación estable y diversificada de rentas a largo plazo con pago de cupón anual al accionista. La compañía que forma parte del BME Growth desde 2021 destaca por poseer una cartera variada y diversificada en segmentos de mercado como hoteles, retail, oficinas, centros comerciales, residencial y logístico.

En los primeros nueve meses del año, la compañía ha firmado 133 nuevos contratos de arrendamiento, cubriendo 23.600 metros cuadrados y el periodo medio ponderado en la vigencia de los contratos se ha mantenido estable en los 6,2 años.

En términos financieros, Silicius presentó un crecimiento del 5,2% en sus rentas brutas comparables logrando los 20,7 millones de euros gracias a la buena evolución del segmento de centros comerciales y oficinas. La ocupación total de su cartera también ha crecido un 4% situándose en el 84% durante el mismo periodo.

El enfoque en la optimización de activos permitió a Silicius mantener unas rentas netas de 15,6 millones de euros, demostrando un rendimiento sólido.

Otra de las ventajas que ha permitido a Silicius obtener estos resultados ha sido el crecimiento de segmentos clave como el residencial, con un incremento del 11,9%, y los hoteles, que crecieron un 9,6%, además del buen comportamiento de los centros comerciales, con un 4,9%. Este rendimiento subraya la capacidad de la compañía para adaptarse a las condiciones del mercado.

Con respecto al EBITDA contable, éste alcanzó los 11,6 millones de euros, mientras que el resultado neto fue de -7,8 millones de euros, mejorando un 38% respecto al mismo periodo del año anterior. Además, el fondo de operaciones (FFO) fue positivo en 0,6 millones de euros.

Otro de los pilares fundamentales de su estrategia ha sido la gestión financiera. Silicius situó el valor de sus activos (GAV) en 591 millones de euros, con un ratio de endeudamiento (LTV) del 33,8%, un tipo de interés medio del 5,89% y un plazo de vencimiento de 7 años. Su deuda neta al cierre del periodo se situó en 199 millones de euros.

Silicius, con un NAV en torno a 390 millones de euros, cotiza a 0,87x NAV, no está cara y con LTV del 33,8%. En palabras de María Mira, aumentando ocupación y buenos planes de crecimiento, la recomendación es positiva para inversión a largo plazo y bajo criterios de valoración fundamental.

Silicius, con un NAV en torno a 390 millones de euros, cotiza a 0,87x NAV, no está cara y con LTV del 33,8%. En palabras de María Mira, aumentando ocupación y buenos planes de crecimiento, la recomendación es positiva para inversión a largo plazo y bajo criterios de valoración fundamental.

¿Quieres descubrir acciones con tendencia alcista ?

Descubra las acciones más fuertes en este momento en bolsa, seleccionadas por criterios cuantitativos nos permiten conocer la forteleza de más de 10.000 acciones e índices. Así es más facil centrar nuestras inversiones en los sectores fuertes en cada momento.

Además dispondrá de nuestro boletín de análisis bursatil, disfrutarás de nuestras herramientas para invertir, análisis independientes y nuestros cursos de formación gratuitos. Registrate gratuitamente aquí.