Hay un famoso proverbio chino que dice así: "Cava el pozo antes de tener sed". Sabiduría milenaria que nos indica que planificar es un grado y que hacer las cosas con tiempo tiene sus ventajas y su recompensa.

El problema es que el gobierno chino no se lo aplica. O al menos no como debería hacerlo ante el resultado y los efectos en los mercados financieros. Años de crecimiento espectacular y niveles de exportaciones estratosféricos han potenciado a la economía china. Pero sólo empiezan a reaccionar cuando sus gigantes de barro, como las inmobiliarias, empiezan a caer con fuerza.

China y los estímulos: ¿Realidad?

Desde Wellington Management destacan que las nuevas medidas significan, como indica su director de inversiones de renta fija, Marco Giordano "un reconocimiento al más alto nivel dentro del gobierno chino de las graves consecuencias de la ralentización de su crecimiento económico y de la deprimida confianza de los inversores".

Las medidas, como nos indican desde la gestora, entre las medidas más importantes nos encontramos con los recortes de los tipos de interés y la reducción del coeficiente de reservas obligatorias, el apoyo al mercado inmobiliario, la liquidez bursátil y los estímulos fiscales. Todo muy bien, sobre el papel.

De ahí que antes de las largas vacaciones de la bolsa china, las subidas a doble dígito, salvaban las malogradas bolsas en lo que va de año. Paquetes de medidas de estímulo, de impulso económico que fortificaban también la reavivada demanda china. Y ahí es donde entran en juego las empresas europeas dependientes de ella.

Las empresas europeas, pendientes de la demanda china

Desde el lujo, con un 33% según UBS de dependencia real del país para LVMH, Hermes o Richemont un sector además con notables peculiaridades sobre el retail más asequible, con falta de innovación que ha repercutido en sus márgenes e impulso de la marca y sus necesidad de mantener costes, como excesivas flagships para que los mercados no se asusten. De hecho la selectividad de la hace gala el consumidor de alto standing chino les ha perjudicado.

Hasta el sector siderúrgico, donde entran en juego dos grandes de la bolsa española. ArcelorMittal y Acerinox . Su mirada a cuenta de la demanda, ha potenciado a ambos en bolsa en el último mes, pero de momento, no parecen traducirse en datos concretos para ambas compañías.

Además esta semana, la vuelta a la actividad, el martes ha supuesto una ida y vuelta para los inversores en China. A pesar de las ganancias al cierre del 6% y el colofón las caídas a plomo del miércoles, ya con el desencanto total de los inversores, con ventas masivas que dejaban caídas que rozaban el 7%.

Y fue de mucho más, con subidas a doble dígito ante el anuncio de nuevas medidas, a menos, tras su explicación y el colofón bajista de su segunda sesión bursátil de la semana. Conclusión: la lectura de los inversores pone sobre la mesa que no hay nuevo planes de estímulo, sino solo algunos detalles a explicar al terminar la conocida como 'Semana Dorada' que significa la vuelta al trabajo de los chinos tras las vacaciones.

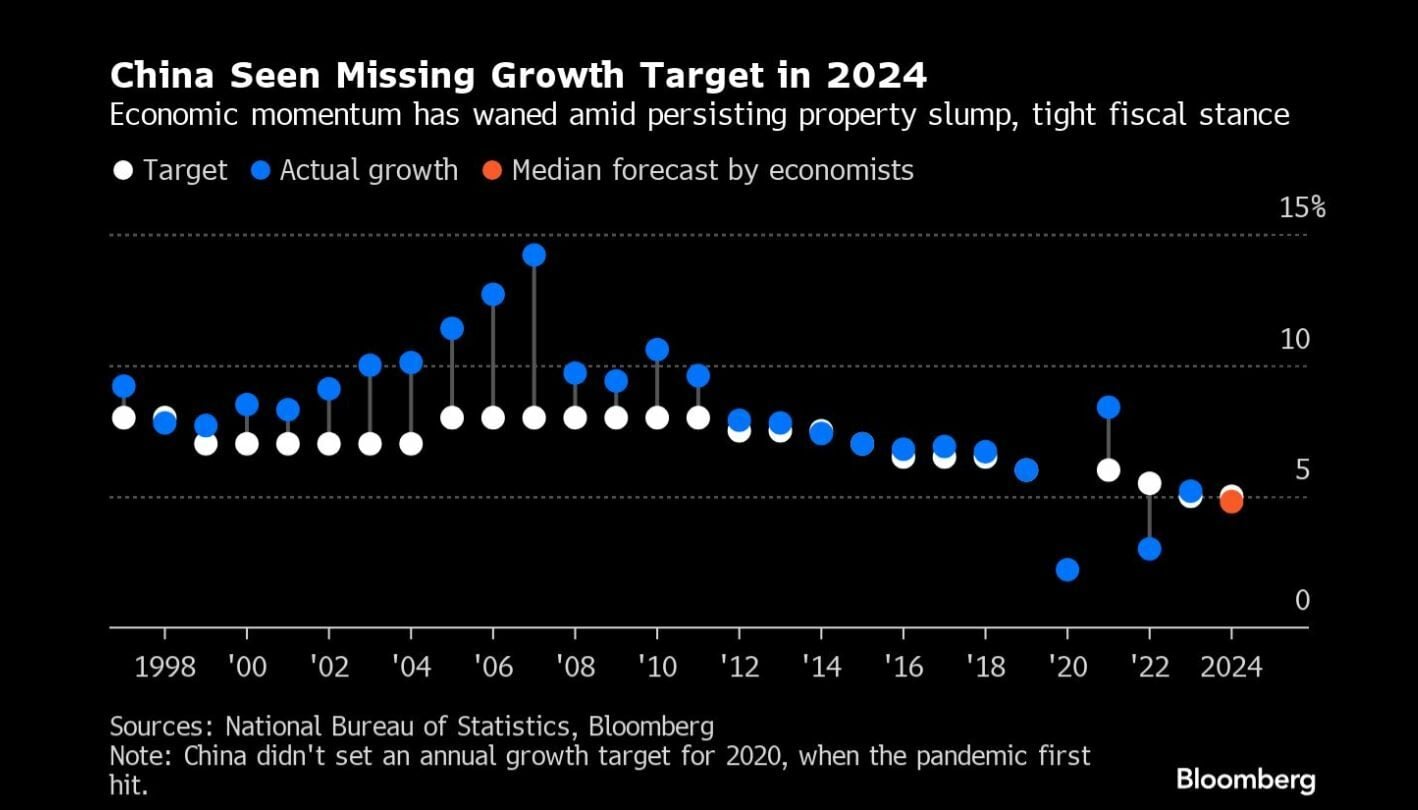

Eso significa que no hay nuevas noticias, ni medidas y que, por tanto, se mantiene la estimación de crecimiento de la economía china del 4,7% para este año y del 4,8% para el siguiente.

Los expertos señalan que la evolución de los próximos días será esencial: si hay un paquete de estímulo fiscal con sustancia y detalles reales, el impulso se producirá, pero sino, las ventas volverán. Y es el martes las compras de primera hora incluían un cierto tono de FOMO. Un miedo escénico a perderse una gran subida en los mercado, desde las órdenes de los minoristas hasta las de los inversores institucionales.

Efectos chinos en Arcelor y Acerinox

Para ArcelorMittal, por ejemplo, los analistas de Morgan Stanley, prevén cierto impacto estacional en sus resultados que conoceremos el próximo 7 de noviembre, aunque siguen considerando al valor siderúrgico, dentro del sector, como uno de sus preferidos.

Desde Deutsche Bank señalan que su trimestre será menor, por la estacionalidad, el impacto duradero de la huelga y los vientos en contra cíclicos. Consideran, sin embargo que sus acciones han comenzado a encontrar soporte, mientras marcan su PO en los 28 euros por acción y recomiendan comprar sus títulos en el mercado.

Afirman que su segundo semestre será difícil, sobre todo por esa falta de traducción de facto de las medidas chinas.

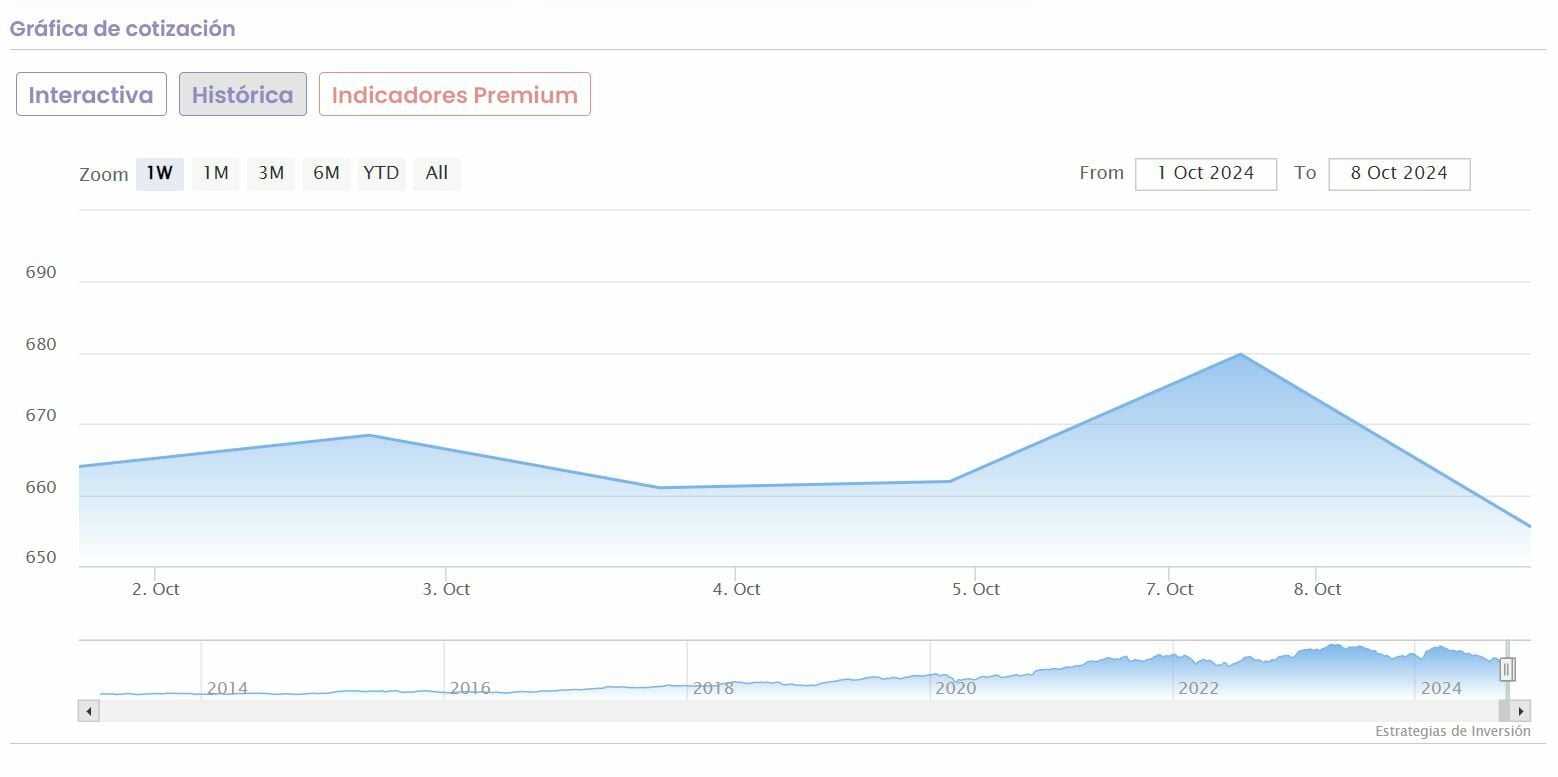

El efecto en bolsa, con caídas significativas, se dejaba sentir el pasado martes, tras la recuperación vivida por ambos valores en el último mes, del 3% para Acerinoxy del 12% nada menos en el último mes para ArcelorMittal

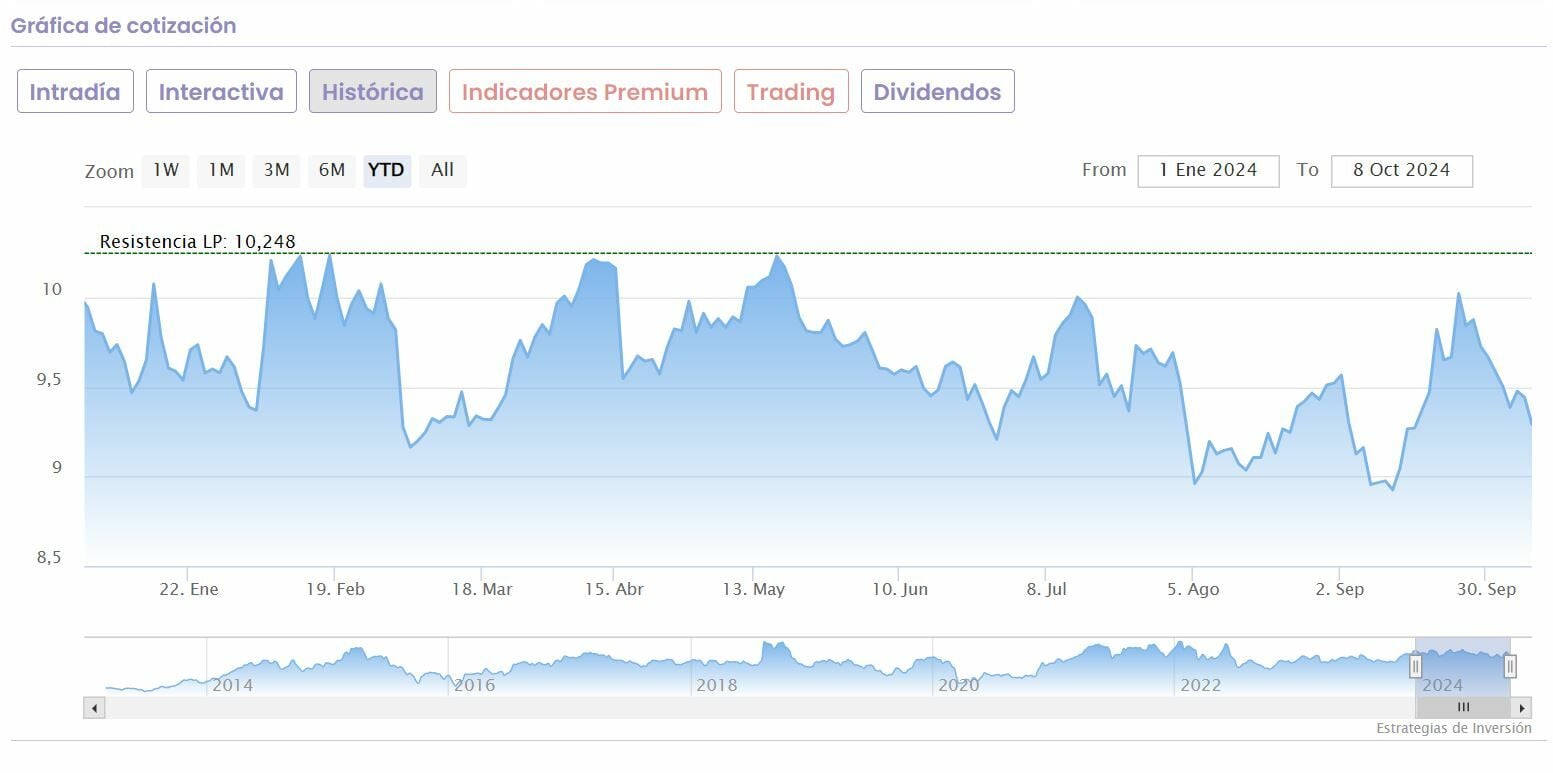

Pero el castigo global chino sobre ellas es evidente: Acerinox recorta un 14,7% desde los máximos de diciembre pasado y cede un 12,8% en lo que va de año. En las emana recorta un 3%.

Ya en el caso de ArcelorMittal, sus caídas, desde los máximos de febrero también se cuentan a doble dígito, del 1644% mientras que en 2024 se acercan peligrosamente a él, sin solución, de momento, de continuidad. En la semana, las pérdidas son del 4,7% y en el año del 12,7%.