Hoy comienza la reunión del Consejo de gobierno del BCE que terminará mañana en Frankfurt. Reunión de dos días, ya como las que celebra la Fed que se producen desde primeros de año y en la que tanto los inversores como los analistas descuentan un nuevo recorte del precio del dinero en la eurozona hasta el 2,5%.

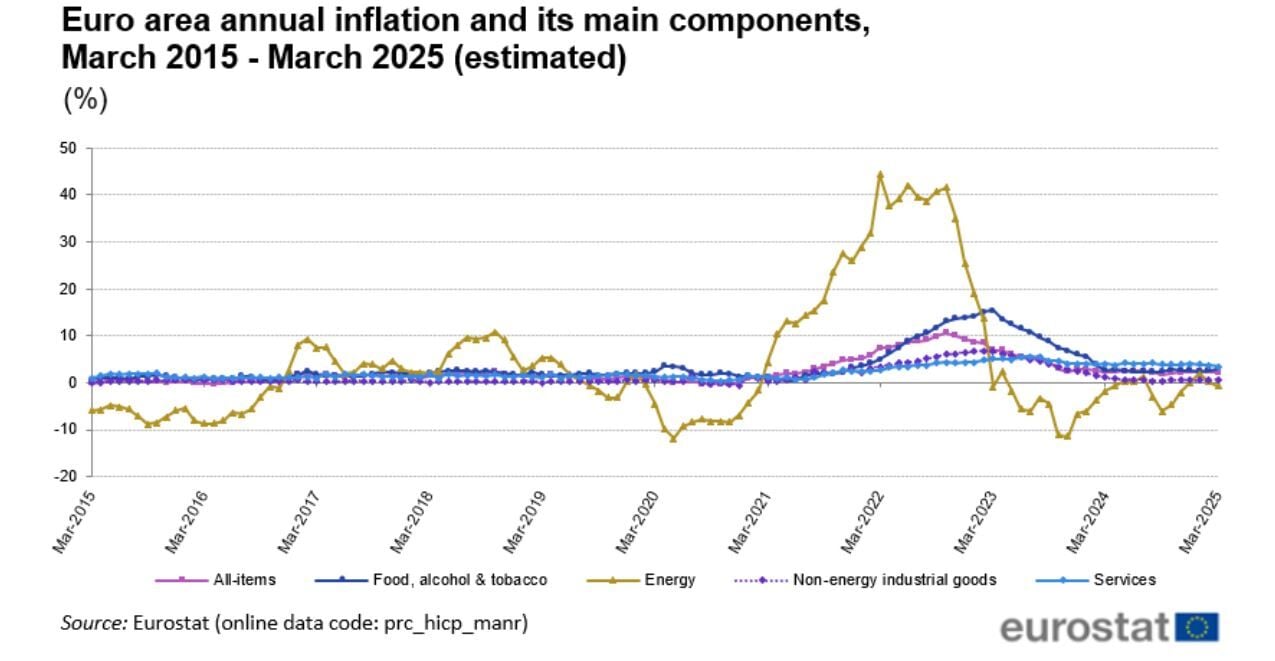

De producirse, será la séptima bajada desde el pasado mes de junio pero lo hará en un entorno diferente al habitual: ya con la implementación real de los aranceles y con el efecto pernicioso que todos descuentan para las economías de la eurozona, sin olvidar el impacto real en la inflación, lo más temido por el BCE que sueña con el objetivo de precio que ya casi toca con los dedos, esa inflación interanual del 2,2% que marcaron los países de la moneda única el pasado mes de marzo.

Para Michael Krautzberger, CIO Global de Renta Fija de Allianz Global Investors, la caída de los tipos que descuenta el mercado será un hecho "continuando la senda de recortes iniciada el pasado verano" con esos nuevos 25 puntos básicos a la baja, mientras considera que "los temores sobre una guerra comercial global han frustrado las esperanzas de que la zona euro comience una recuperación económica sostenida en 2025. El optimismo generado por el estímulo fiscal anunciado en Alemania se ha desvanecido rápidamente, sustituido por el temor a un inminente colapso en la demanda en la región. Los mercados han reaccionado rápidamente ante los crecientes riesgos; ahora se espera que el BCE recorte los tipos en las próximas dos reuniones, y un tipo final de ciclo previsto por debajo del 2%".

Eso sí anuncia que "anticipamos una mayor volatilidad en el futuro, con las valoraciones del mercado sobre las tasas a corto plazo fluctuando en función de la evolución de la retórica arancelaria a. A corto plazo, esperamos que la política monetaria del BCE será sensible a los riesgos de crecimiento a la baja que enfrenta la región, respaldando su sesgo hacia una mayor relajación durante los próximos meses".

Desde ING, su jefe global de macroecomía Carsten Brzeski destaca que las tensiones comerciales emergentes que llegan de Estados Unidos han cambiado el sesgo de presunta pausa en la dinámica de rebaja de los tipos en la eurozona. Considera que "los aranceles estadounidenses sobre la UE y muchos otros países han reavivado la preocupación por el crecimiento de la eurozona, al menos a corto plazo. El fortalecimiento del euro, así como la caída de los precios de la energía, han contribuido a las fuerzas desinflacionarias que las actuales tensiones comerciales tendrán para la eurozona". Y por tanto apuesta por la flexibilización de tipos esta semana.

Pero va más allá y considera que "con el recorte previsto de tipos, el BCE también tendrá que modificar su comunicación. En lugar de decir «la política monetaria se está volviendo significativamente menos restrictiva», es probable que el BCE indique que, con un 2,25 %, el tipo de interés de depósito se situaría ahora dentro del rango de tipos de interés neutrales", en niveles incluso más elevados de lo que inicialmente esperaba el mercado.

Ya desde Morningstar ponen el énfasis en la división interna del consejo de Gobierno ante los tipos. Destacan que "el gobernador del banco central francés, François Villeroy de Galhau, ha expresado su apoyo a una rápida reducción de los tipos de interés en medios franceses. Si bien la disputa arancelaria tendrá un impacto negativo significativo en el crecimiento económico, la tendencia desinflacionaria en la eurozona es sólida, afirma. La apreciación del euro frente al dólar estadounidense también ayudará a contener la presión sobre los precios , añade".

Y añaden en versión contraria que "el gobernador del banco central austriaco, Robert Holzmann, no ve motivos para bajar los tipos en este momento. Después de todo lo que he visto, no veo ninguna razón para cambiar de opinión», declaró el martes en rueda de prensa, aunque dejó abierta la posibilidad de un cambio si los datos lo justifican. Las actas de la reunión del consejo de gobierno del 6 de marzo, publicadas el 6 de abril , confirmaron una creciente divergencia dentro del consejo de gobierno".

De la misma opinión que el francés es la del gobernador del Banco de Finlandia, Olli Rehn quien considera que "desde la reunión de marzo, muchos de los riesgos identificados entonces se han materializado o se están materializando y basándome en la evaluación general de la inflación y el crecimiento, creo que los argumentos a favor de nuevos recortes de tipos en la reunión de abril se han fortalecido claramente".

La cuestión de fondo es el futuro: el impacto de los aranceles en el crecimiento de la eurozona que podrían ser mucho más elevado de lo previsto inicialmente. y sobre todo sorpresivo, ante las idas y venidas de las decisiones de Donald Trump, que parece llevar en persona el timón de la guerra comercial con claras derivas en la Unión Europea, tratado de momento como país, a pesar de que el grueso se concentra en China.

De momento en este encuentro no tendremos previsiones, que ya adelantó Lagarde, a la baja en crecimiento y al alza en inflación en el encuentro de marzo. Y las estimaciones indicaban medio punto de crecimiento que se llevaría por delante la guerra comercial solo en el primer año de vigencia de los aranceles y una breve subida en las presiones inflacionistas.

Desde XTB se indica que habrá más recortes. "El optimismo generado por el estímulo fiscal alemán recientemente anunciado se ha evaporado rápidamente y ha sido reemplazado por el temor a un inminente shock negativo de demanda para la región. Esperamos cuatro recortes de 25 puntos básicos este año, el primero de ellos este jueves".

Y esa previsión está muy en línea con lo que augura JPMorgan, que espera esos cuatro recortes en lo que queda de ejercicio en el caso del BCE y, a la espera de cómo digiera la Fed la situación arancelaria, al menos, tal y como está planteada ahora.