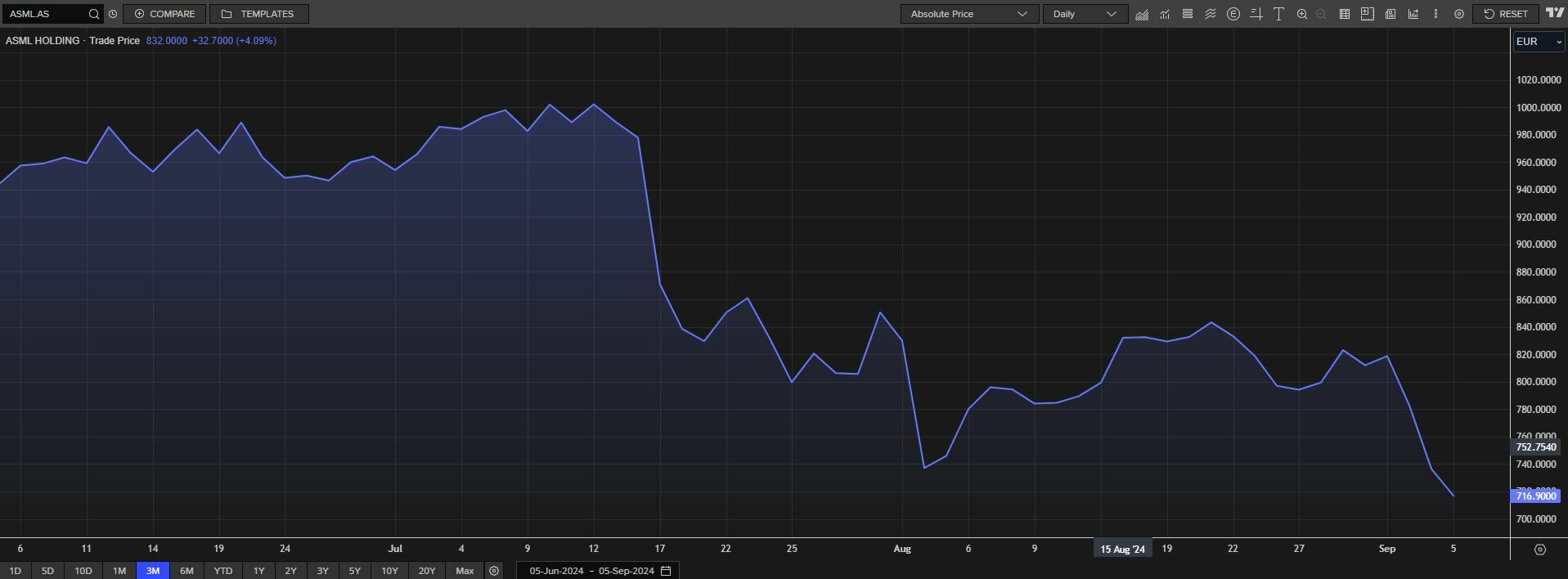

ASML sigue sin levantar cabeza en el mercado, para un valor que en menos de dos meses ha perdido la friolera de un 30%, desde que el pasado 11 de julio marcara máximos en niveles de 1.021,80 dólares. Una sangría que se generalizaba tras la presentación de resultados y que no ha parado hasta ahora.

Y es son numerosos los factores que se han sucedido para que el valor, otrora una estrella tecnológica en la que todo inversor quería estar, se haya convertido en uno de los valores más castigados del ejercicio, con una profundización de recortes que se ha producido además, en la última semana. De hecho el valor, con sus caídas, ha perdido la segunda plaza para pasar a la tercera, como valor más capitalizado de la Unión Europea, superado de nuevo, a pesar de las caídas que también ha presentado esta semana la compañía de lujo francesa LVMH su valor actual en el mercado roza los 339.000 millones de euros.

El valor empezó a hacer aguas a cuenta de los resultados financieros registrados el pasado julio, tras sus máximos. Y no porque las cifras de la primera parte del año fueran negativas, todo lo contrario. Su beneficio en el segundo trimestre alcanzaba los 1.580 millones de euros, con ventas netas de 6.240 millones, pero las expectativas de la compañía redujeron el ánimo comprador de los inversores.

La caída de sus ventas en China, a pesar de que se indicaba desde la directiva de la compañía que la recuperación de esta industria se esperaba para la segunda mitad de año, así como un esperado sólido 2025 por parte de su nuevo director general, Christophe Fouquet.

De momento nada de ello se refleja en bolsa, sino todo lo contrario. De hecho, su gobierno, el de los Países Bajos ya se está plantando imponer nuevas restricciones a las exportaciones de equipos a China para la fabricación de chips, a modo de EEUU con sus empresas, aunque el ejecutivo holandés ha señalado que priorizará los intereses de su compañía.

Recordemos que el chino es el tercer mayor mercado al que ASML exporta sus chips, por detrás de Taiwan y Corea del Sur y representa, en su cartera de pedidos, un 20% global.

De momento lo que sí está comprando china son los equipos más antiguos de ASML para la producción de semiconductores, porque escapan a las prohibiciones que se han impuesto hasta la fecha.

Todos estos factores están impactando al valor, al igual que el efecto contagio, sobre las Big Tech y el sector que llega desde Wall Street. de momento los inversores podrán valorar, el próximo 14 de noviembre, las novedades que presente la compañía, ya que el 14 de noviembre presentará sus perspectivas actualizadas en el Día del Inversor.

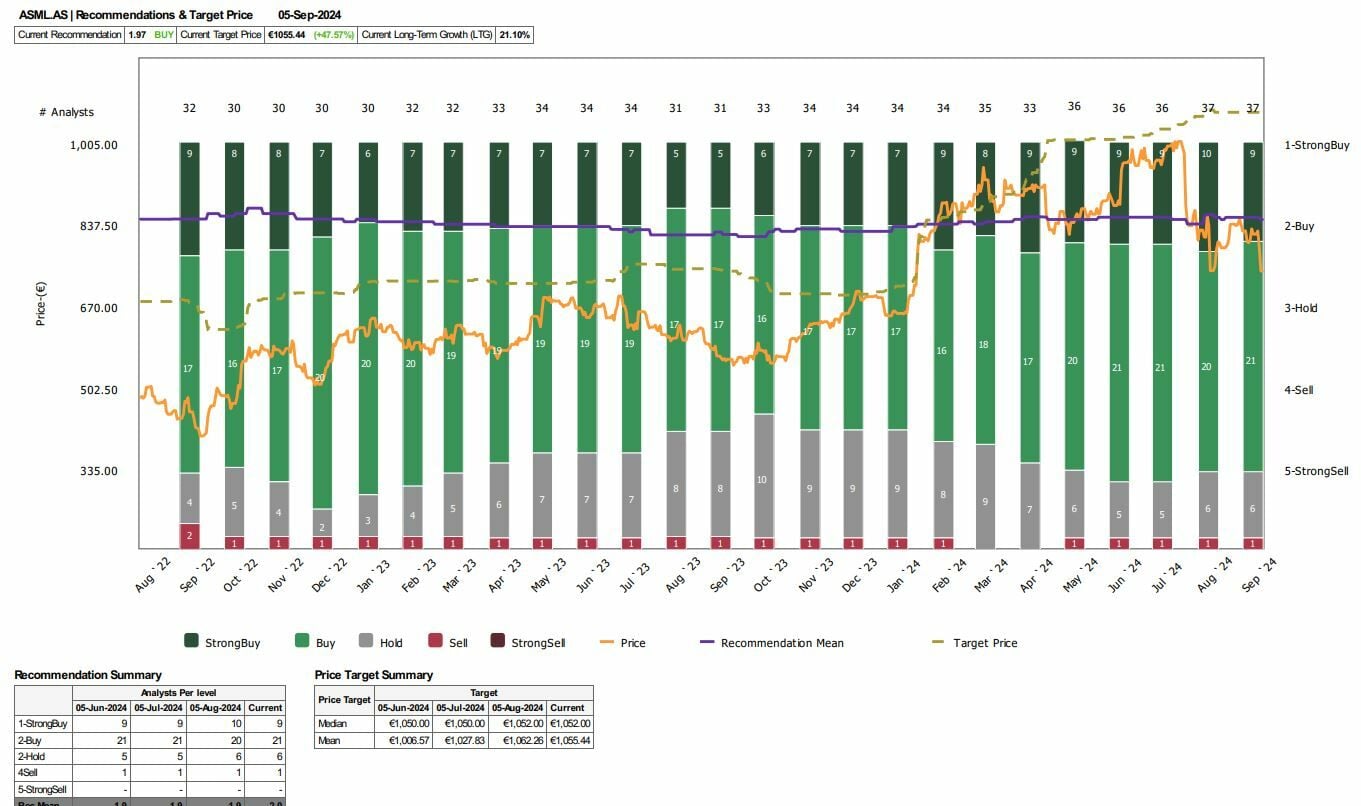

Y por si todo esto fuera poco, dos firmas reducen su mirada positiva sobre el valor en los últimos días. Por un lado UBS. Desde el banco suizo reducen su recomendación sobre el valor que pasa a ser neutral, desde el comprar precedente, mientras reduce su precio objetivo, que ahora alcanza los 900 euros por acción.

La razón principal, la caída del crecimiento de sus ganancias por acción que se elevará entre 2025 y 2030 un 13% frente al 24% de entre 2018 y 2025. UBS destaca que, a pesar de que se esperan buenas cifras en el tercer trimestre, en lo que a pedidos se refiere la caída del EBIT a futuro, para los próximo años la contabilizan entre un 5 y un 10%.

La menor profusión de la litografía en sectores como la lógica y en lo referido a la memoria de los componentes, con caídas del 5% hasta 2027 se encuentra detrás de este factor. Algo que no podría ser contrarrestado ni compensado por los ingresos provenientes de los usos finales de la IA, la inteligencia artificial, que apenas supondrán entre un 10 y un 15% del total para la compañía en un periodo de entre 3 a 5 años.

También varapalo de la mano de Morgan Stanley a las acciones de ASML, ya que acaba de retirar al valor de su lista de favoritos en el sector europeo de los semiconductores. De momento, la firma mantiene su recomendación de sobreponderar pero ha reducido hasta los 925 euros por acción desde los anteriores 1.000 su precio objetivo.

Detrás de todo ello se encuentra una más que posible desaceleración tanto de beneficios como de ventas en los próximos ejercicios para la compañía. Y buen parte de ello, se produciría por la desaceleración anticipada del gasto por parte de Intel, que es uno de los mayores clientes de ASML.

Para Goldman Sachs, ASML es una compra con precio objetivo para el valor de 1.185 euros por acción, antes de que se celebre una conferencia interna en la compañía sobre hardware tecnológico.

Su analista Alexander Duval destaca que los inversores esperan más pruebas sobre hasta qué punto la inteligencia artificial podría impulsar aún más el gasto europeo en equipos semiconductores, y, al contrario que Morgan Stanley, deja a ASML en su lista de condenas por oportunidades de inversión particularmente prometedoras.