En este artículo, Fisher Investments España analizará algunos de los acontecimientos clave que afectarán a los mercados de renta variable en 2023 y a nuestras perspectivas para lo que queda de año.

El milagro de mitad de mandato vuelve a repetirse

Uno de los principales factores de impulso para la renta variable este año ha sido lo que Fisher Investments España denomina el milagro de las elecciones de mitad de mandato. El milagro de las elecciones de mitad de mandato se refiere al período de 9 meses que comienza el mes de octubre en los años de elecciones estadounidenses de mitad de mandato, por lo que se ha extendido desde el cuarto trimestre de 2022 hasta el final del segundo trimestre de 2023. Históricamente, estos nueve meses son los más sistemáticamente positivos para los mercados de renta variable estadounidenses1 , y su efecto también ha sido notable en el resto de mercados mundiales. Este año no ha sido una excepción.

Aunque este milagro ha llegado a su fin, el segundo semestre del tercer año de mandato del presidente estadounidense también suele registrar una rentabilidad superior a las medias históricas, aunque los resultados son ligeramente menos positivos que los de la primera mitad del año. Según Fisher Investments España, en parte, esto se debe a que el bloqueo político suele fortalecerse en los años electorales en Estados Unidos, ya que los políticos se centran más en hacer campaña que en formular leyes, lo que reduce el riesgo legislativo para las empresas. De cara al futuro, la persistencia del bloqueo político debería seguir siendo un factor positivo para la renta variable hasta que los inversores empiecen a preocuparse por las próximas elecciones. Evidentemente, las elecciones presidenciales estadounidenses de 2024 son las más importantes, pero es demasiado pronto para que supongan un gran impacto para la renta variable.

Actualización sobre la inflación y las medidas de los bancos centrales

Aunque 2022 estuvo repleto de innumerables noticias alarmantes, el sentimiento inversor se vio especialmente afectado por la elevada inflación y las subidas de tipos de los bancos centrales. La inflación sigue siendo alta en algunas partes del mundo, sobre todo en Europa, pero se ha desacelerado rápidamente desde su máximo en la mayoría de lugares. Según Fisher Investments España, la ralentización de la inflación mundial es un indiciador de que la mayoría de los bancos centrales están finalizando —o han finalizado— sus campañas de subidas de tipos, lo que debería seguir impulsando el sentimiento de los inversores de cara al futuro.

Sin embargo, no creemos que las pausas de las subidas o los recortes de los tipos sean esenciales para que los mercados de renta variable sigan subiendo. Basta con observar cómo se ha comportado el mercado desde mediados de octubre del año pasado. Desde ese momento, la renta variable se ha revalorizado incluso cuando la mayoría de los bancos centrales de todo el mundo subieron considerablemente sus tipos de interés. Además, el mercado lleva tiempo descontando el impacto que podrían tener estas subidas. Las subidas de tipos tienen como objetivo combatir la inflación, por lo que su rápido descenso deja a la mayoría de los bancos centrales sin un motivo para continuar con las subidas de tipos hasta el próximo año. Aunque en el horizonte se vislumbran algunas subidas de tipos más, es poco probable que tengan un impacto importante en la economía o en la dirección de los mercados a partir de ahora.

¿Una escasa amplitud del mercado y una posible burbuja de la inteligencia artificial?

Recientemente, los pronosticadores del mercado han comentado que el repunte de la renta variable de este año se trata de una subida carente de "amplitud", ya que solo unas pocas empresas han registrado sólidas rentabilidades. Si bien es cierto que el comportamiento de los mercados bursátiles ha mostrado cierta concentración en algunos sectores, los estudios de Fisher Investments España sugieren que la escasa amplitud es en realidad una señal positiva para la renta variable, y no un presagio de futuros descensos. De hecho, los períodos de amplitud extremadamente estrecha —como los que vimos a principios de este año— suelen producirse en torno a los mínimos relativos del mercado y suelen ir seguidos de subidas.

Los inversores que se preocupan por la "escasa amplitud" suelen atribuir el rendimiento bursátil de este año al resurgimiento del interés por las aplicaciones de Inteligencia Artificial (IA), que ha beneficiado a un puñado de grandes empresas tecnológicas que lideran las subidas de los mercados. En Fisher Investments España pensamos que este razonamiento es demasiado simplista e ignora la enorme complejidad de los mercados mundiales. Aunque el interés por la inteligencia artificial ha contribuido a ello, creemos que hay muchos más elementos en juego.

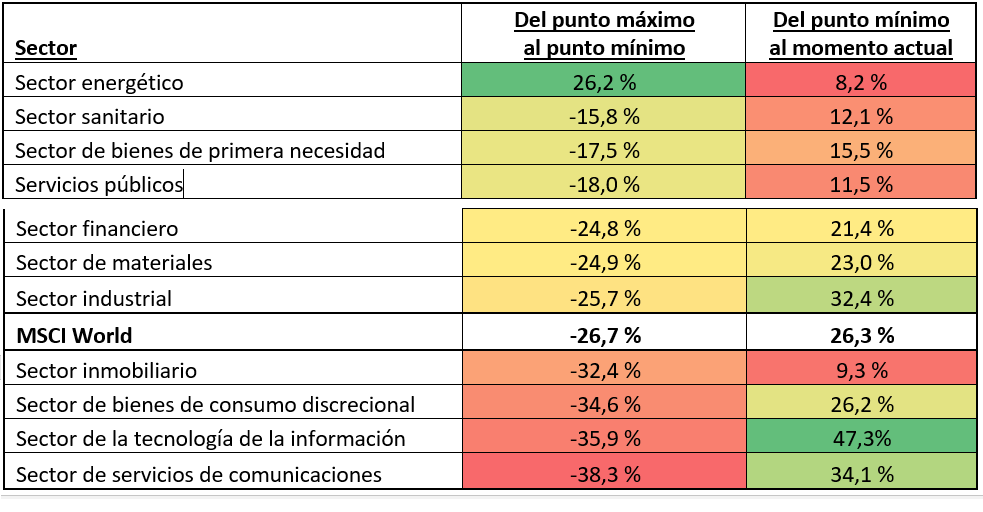

En concreto, Fisher Investments España cree que una razón importante del rendimiento superior de la tecnología este año se debe a un fenómeno que denominamos efecto rebote, según el cual las categorías de renta variable que más caen en las fases bajistas del mercado tienden a subir más cuando los mercados se recuperan. Este fenómeno no es perfecto ni explica por sí solo el comportamiento de la renta variable, pero, como muestra la figura 1, un rebote del mercado de renta variable a menudo convierte a los rezagados de una caída en los líderes de la recuperación posterior, y viceversa.

Figura 1. El efecto rebote suele convertir a los rezagados en líderes

Otra razón por la que los valores tecnológicos y similares han obtenido buenos resultados este año es la preferencia de los inversores por los valores de alta calidad orientados al crecimiento, que suelen consistir en empresas capaces de hacer crecer sus beneficios independientemente del contexto económico. Fisher Investments España sabe que los inversores suelen preferir los valores de crecimiento en períodos en que la expansión económica no es fuerte, similares al entorno actual, porque sus beneficios y balances son menos sensibles a la debilidad económica. Las verdaderas empresas con características de crecimiento son difíciles de encontrar y las que existen pertenecen casi exclusivamente a sectores tecnológicos o cuentan con un alto componente tecnológico. Así pues, si los inversores siguen prefiriendo el crecimiento en un contexto económico más lento, es probable que el estrechamiento de la amplitud del mercado no desaparezca a corto plazo.

La IA es sin duda una tecnología apasionante con importantes implicaciones sociales a largo plazo. Sin embargo, creemos que probablemente sea exagerado hablar de una "burbuja de la IA". En nuestra opinión, los factores que se encuentran detrás del auge de las empresas del sector tecnológico y afines a este sector no se tratan únicamente de tendencias pasajeras.

Perspectivas de Fisher Investments España para el resto de 2023

Aunque solo hemos abordado algunos de los principales acontecimientos de los mercados este año, creemos probable que las bolsas sigan mostrando una tendencia al alza. El sentimiento de los inversores ha mejorado un poco, pero muchos siguen mostrándose muy escépticos ante la idea de que los mercados sigan repuntando. Por ejemplo, muchos siguen preocupados por cuestiones como las burbujas de la inteligencia artificial, la coyuntura política y las medidas de los bancos centrales, entre otras. En opinión de Fisher Investments España, estos elementos son solo ladrillos del tradicional muro de las preocupaciones que la renta variable anhela escalar. Descartar las noticias positivas para centrarse en las negativas es un comportamiento típico en los primeros ciclos alcistas y Ken Fisher, nuestro fundador y codirector de inversiones se refiere a este fenómeno como pesimismo de la desconfianza. Desde nuestro punto de vista, este año han surgido más aspectos positivos que negativos y el mercado los ha descontado eficazmente. En el futuro, el sentimiento aún escéptico de los inversores debería mantener bajas las expectativas, lo que prepara el terreno para más sorpresas positivas.

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments Ireland Limited es una sociedad de responsabilidad limitada constituida en Irlanda que opera bajo la denominación de Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Ireland Limited y su nombre comercial, Fisher Investments Europe, están inscritos en el Registro Mercantil de Irlanda con los números 623847 y 629724. Fisher Investments Europe está regulada por el Banco Central de Irlanda. El domicilio social de Fisher Investments Europe es 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Ireland. Fisher Investments Europe externaliza parcialmente diversos aspectos de las funciones cotidianas de asesoramiento de inversión, gestión de carteras y operaciones bursátiles a sus filiales.

El presente documento recoge la opinión general de Fisher Investments Europe y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal ni un reflejo de la rentabilidad de sus clientes. No se garantiza que Fisher Investments Europe siga sosteniendo estas opiniones, las cuales pueden cambiar en cualquier momento a la luz de nuevos datos, análisis o consideraciones. La información que figura en el presente documento no pretende ser una recomendación o un pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en el presente documento