PANORAMA ACTUAL DEL SECTOR

A cierre de octubre el patrimonio de los fondos de inversión nacionales, en datos de la patronal Inverco, alcanza los 390.692 millones de euros, con un aumento de 2.825 millones frente a septiembre. En el conjunto del año, el volumen de activos crece en 42.780 millones de euros, un incremento del 12,3%.

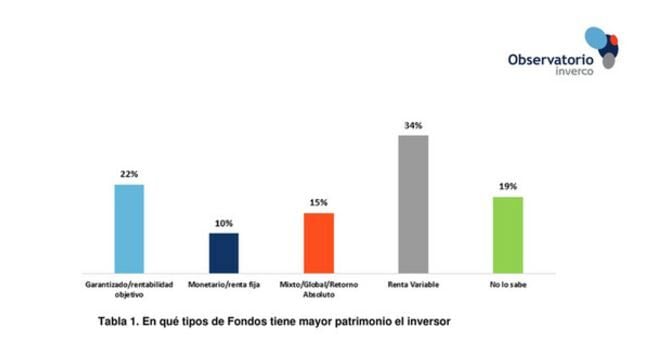

En el desglose de las cifras, se confirma el perfil básicamente conservador del inversor nacional, con más de un 36% del total que invierte en fondo de renta fija, un porcentaje que se incrementa en casi un 20% en este año, aunque el aumento más exponencial se lo apuntan los monetarios, ante el nivel, hasta ahora de los tipos de interés.

De hecho, según el Observatorio Inverco, apenas un 13% de los inversores o ahorradores en España se considera dinámico, y solo ha crecido esta estimación un 5% en toda una década, aunque solo uno de cada tres se considera conservador.

Además, el inversor tipo que marcan es de perfil moderado, pertenece mayoritariamente a los ‘Baby Boomers’ o Generación X, invierte menos de 30.000 euros y su plazo de inversión es superior a los cuatro años. Y con la vista puesta en una renta variable que, a pesar de las cifras, sigue siendo el activo preferido. A mayor riesgo, mayor potencial rendimiento.

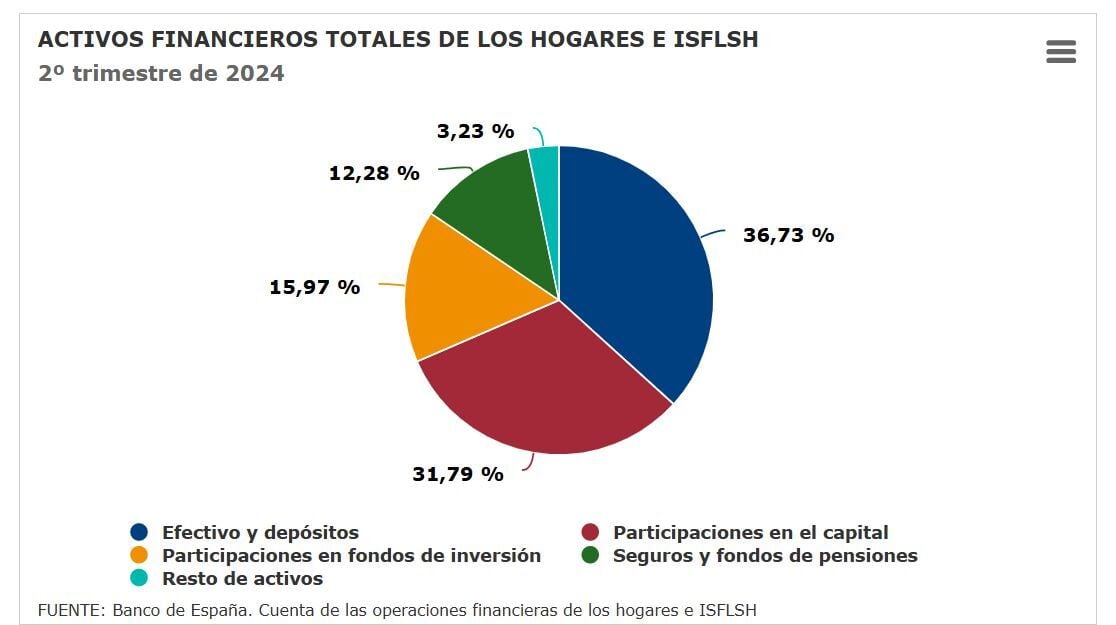

En datos del Banco de España que corresponden al segundo trimestre, los fondos de inversión representan casi el 16% del ahorro, junto con los seguros y fondos que alcanzan el 12,28%.

Del otro lado, las gestoras cerraron el primer semestre, en los datos de la CNMV, la Comisión Nacional del Mercado de Valores, con beneficio de 439 millones de euros, un 15% frente al mismo periodo del año anterior.

Y lo hacen con un ranking claramente ganador para las tres grandes entidades españolas. Hablamos de bancos como CaixaBank AM, con más de 85 millones de ganancias, BBVA AM, que supera los 59 y los 31 que supera Santander AM.

CONTEXTO DE MERCADO PARA LOS FONDOS DE INVERSIÓN

El panorama los presenta Guillermo Santos Aramburo, socio de iCapital quien considera que “los mercados en 2025 van a estar condicionados por la llegada de Trump a la presidencia de EEUU. Creo que el gran ganador es el dólar, lo que continuará a medida que los diferenciales de tipos y de crecimiento sigan en favor de Estados Unidos. El euro seguramente sufrirá más, especialmente con la incertidumbre de las tarifas arancelarias e igualmente las divisas emergentes. Amplia la posición estructural en dólares en la cartera, es recomendable”.

Y considera que “los mercados de renta fija van a ser negativos en precio para los treasuries de plazos medios y largos por tipos altos durante más tiempo para contrarrestar los estímulos pro-cíclicos de la nueva administración con TIRes hacia arriba – precios cayendo – y riesgos inflacionistas al alza”.

Con una Europa en la que el socio de iCapital destaca que “veremos una mayor velocidad en bajadas de tipos por parte de los bancos centrales debido al riesgo de menor crecimiento ante políticas proteccionistas de la administración Trump. de ahí que convenga aparcar e incluso vender bonos soberanos USA en plazos medios/largos; centrarnos en la parte 1 – 3 años de la curva. Eidem en soberanos europeos. Corporates con menor recorrido a ambos lados del Atlántico por estrechamiento de spreads, no incrementar. En todo caso, primar calidad sobre HY”.

“En los mercados de acciones, veremos a EEUU como la bolsa ganadora por fortaleza del dólar, crecimiento más sólido y diversa tipología de empresas punteras cotizadas. Su mantenimiento y posibles retrocesos dependerán del crecimiento de los BPA que se espera ronden el 10% en 2028; si no se alcanza en media ese umbral, habrá caídas. Para Europa, dependerá de la salida de Alemania de la recesión la cual a su vez está muy ligada a lo que suceda en la economía china; con todo, Europa se verá favorecida en renta variable por mayor crecimiento global. El año 2025 será otro año en que la renta variable no debería defraudar”.

Por el lado de los riesgos, “destacar sobre todo el ya citado: peso de deuda y elevado gasto público, propios de una administración expansiva como la de Trump, y la posible intensificación de la guerra comercial con China y algún país latinoamericano (México)”.

¿GESTIÓN PASIVA O ACTIVA?

La opinión generalizada es que el presente ejercicio se ha caracterizado por el predominio de la gestión pasiva o indexada. Miguel Uceda, director de inversiones de Welzia considera que “si nos fijamos en la rentabilidad de los activos, volvemos a tener a un ganador absoluto: la renta variable de EEUU, aunque con matices, y en general los activos de riesgo (incluyendo las partes más agresivas de la renta fija como el High Yield o los At1). El matiz de la rentabilidad de las bolsas es que buena parte proviene de unas pocas compañías, las denominadas “7 Magníficas”, que llevan meses con un comportamiento muy diferencial sobre el resto de compañías; esto ha provocado un incremento de concentración de peso en dichos valores, y como efecto colateral, ha aupado la gestión pasiva sobre la activa”.

Y estima que “este es el rasgo fundamental de la industria en estos últimos tiempos, la gestión activa queda relegada y muy pocos gestores baten a un benchmark en el que casi todo el rendimiento procede de sólo 7 valores. No creemos que esto sea sostenible en el tiempo, consideramos que esta es una anomalía temporal, y que la gestión activa volverá a dar sus frutos en los meses venideros; en ese momento veremos una dispersión más grande entre gestores, por lo que la selección de fondos y de gestores volverá a ser relevante”.

Para el Country He

ad Spain de Rothschild, Lorenzo Gallardo, somos una casa de gestión activa, de convicción. Es cierto que nos enfrentamos a una gran tendencia de la gestión pasiva, pero pensamos que, en cierto modo, podría favorecer a la gestión activa”

Destaca que “de hecho, tiene mucho sentido en el entorno actual porque cuando inviertes en gestión pasiva ajustas tu inversión a las ponderaciones de un índice y muchas veces no es la mejor estrategia, independientemente de que el resultado sea bueno o malo. Así que, si tenemos un entorno muy incierto, en el que no sabemos exactamente qué rumbo tomará el mercado, la gestión pasiva no es la mejor idea”.

Iván Díez Sainz, Country Head Spain, Portugal, Andorra & Latam de la Financiére de L ´Échiquier “la gestión pasiva también supone un desafío porque nos obliga a las gestoras activas, de convicción, a ser realmente activas y generar alfa. El inversor pedirá alfa o se irá a la gestión pasiva. Y la supervivencia será complicada para el que quede en medio”.

2025: EL RESCATE DE LOS PLANES DE PENSIONES

Catalizar el ahorro de los planes de pensiones, puede ser una de las alternativas más plausibles para los fondos de inversión. Pero para Ana Isabel Hernando, directora de Inversiones de PSN puede ser una disfunción el rescate que se permite desde 2025. “el hecho de dar liquidez de manera generalista a aportaciones con antigüedad de, al menos 10 años, rompe el objetivo con el que se crearon, salvo que pueda dar cabida a permitir su disposición ante necesidades de liquidez, que bien podría haberse articulado como excepcionalidad, al igual que se hizo para supuestos específicos y que se recogen en el Reglamento de planes y fondos de pensiones”.

Desde VDOS plantean una opinión similar. Señalan que “cambia de forma sustancial el objetivo principal de los planes de pensiones, que no es otro que el complementar la pensión preceptiva del sistema de la Seguridad Social y mantener así un mayor nivel de vida en una etapa de la vida en la que los ingresos se reducen significativamente”.

Porque recordemos que, el gran problema de estos rescates, es el incremento exponencial de la imposición fiscal conforme avancen las cuantías, ya que la elevación en los tramos del IRPF penalizará y mucho a quienes lo rescaten en forma de capital, ya que se trata como rentas del trabajo, con tipos que pueden llegar al 47%.

Desde Horos AM su Ceo, José María Concejo destaca que a pesar de que el rescate es una posibilidad que está ahí, para sus tres tipos de planes de pensiones, no han detectado demanda para recuperar aquellos con vigencia mayor de 10 años. Destaca que, en su caso concreto, los que les pide el inversor es la búsqueda de una mayor rentabilidad, con inversión hasta la jubilación.

EL FUTURO DE LA INDUSTRIA DE FONDOS

Mirar más allá supondrá mejorar un año muy bueno para los mercados financieros como ha sido 2024 que, como indican desde JPMorgan su directora global de estrategia de inversión, Grace Petters, supone elevar “un comportamiento excepcional, porque se trata de un ejercicio caracterizado por el descenso de la inflación y la relajación de la política monetaria, así como por un sólido crecimiento del PIB y de los beneficios empresariales”.

Más allá de ello Miguel Uceda, director de inversiones de Welzia, afirma que “seguirán los procesos habituales de formación de nuevas gestoras y fusiones entre las existentes en búsqueda de un mayor tamaño para optimizar los recursos y dar mejor servicio a los clientes, y seguirá la tendencia de desintermediación de los canales tradicionales bancarios, hacia un asesoramiento independiente más personalizado, con mayor atención y más profesionalizado en la gestión a largo plazo de las inversiones”.