Claramente, los mercados, así como el Banco Central Europeo (BCE), aparentemente se han pasado a este bando a medida que el año ha ido progresando. Respecto al BCE, su presidente Mario Draghi, ha reiterado una vez más, tras su reunión de política monetaria del pasado 10 de abril, que la Eurozona aún está expuesta a riesgos “de corte bajista”, mostrándose abierto inclusive a la posibilidad de implementar medidas adicionales de estímulo en caso de que fuese necesario. El problema es que el BCE puede tener en este frente una munición limitada. El programa TLTRO III , es el primer paso en la “dirección del estímulo”. Sin embargo, realizada esta maniobra, uno ciertamente podría argumentar que Draghi & compañía no tienen muchas flechas en la aljaba, sobre todo cuando los tipos de interés se sitúan en cero o en territorio negativo. Obviamente, si bien podrían iniciar un nuevo programa de flexibilización cuantitativa (QE), el hecho de haber anunciado recientemente el final a las compras nuevas de activos: ¿hace que sea posible pensar en que el BCE realmente quiera cambiar el rumbo tan rápidamente? La única herramienta que tiene a su disposición es la “forward guidance” (guía de tipos). En caso de que los datos continúen siendo decepcionantes en los próximos meses y, por consiguiente, no muestren muchas mejoras, comenzaría a ser probable el escenario en el que el BCE se plantee alterar su guía de mantener los tipos sin cambios, modificando el horizonte temporal desde “al menos hasta 2019”, hasta tal vez, “al menos hasta mediados de 2020”.

Gráfico 1: las probabilidades implícitas de los tipos de interés en 2019 – Banco Central Europeo

Fuente: Bloomberg, al 23 de abril de 2019. Las estimaciones no son ningún indicativo de rentabilidad a futuro y cualquier inversión puede perder valor. Usted no puede invertir directamente en un índice.

Volviendo a los mercados, a mediados de diciembre y antes de la última subida de tipos de interés de la Fed, las probabilidades implícitas del BCE para seguir el mismo lineamiento y subir los intereses, eran del 44.5%, mientras que las probabilidades a que procediera con un recorte, eran solamente de un 6.4%. Trasladándonos ahora a finales del pasado mes de abril, las probabilidades se han invertido completamente: 4.0% para un incremento de tipos y casi un 20% para un recorte.

¿Cómo ha impactado este cambio de política sobre el rendimiento de los bonos? Analicemos el gráfico de los rendimientos de los bunds alemanes a 10 años. Por primera vez desde 2016, el rendimiento del bund volvió a entrar en territorio negativo y al momento de confeccionar este artículo, continúa rondando el “nivel de cero”. De hecho, esta tendencia claramente ahora ha pasado a marcar un patrón descendente en un horizonte temporal a dos años.

Gráfico 2: los niveles de rendimiento de los bund alemanes a 10 años

Fuente: Bloomberg, al 24 de abril de 2019. La rentabilidad histórica no es ningún indicativo de rentabilidad a futuro y cualquier inversión puede perder valor. Usted no puede invertir directamente en un índice.

Desde una perspectiva económica, tampoco hay nada en el horizonte que sugiera la necesidad de una subida de los tipos de interés. La inflación continúa “sin alcanzar la marca objetivo” y los recientes resultados del Índice de Gestores de Compra (PMI), han continuado situándose apenas por encima del límite de contracción/expansión de los 50 puntos. En particular, el sector manufacturero está lastrando a la actividad en general, con este PMI específico cayendo considerablemente por debajo del límite de los 50 puntos. Asimismo, el PMI alemán se ha contraído por cuarto mes consecutivo.

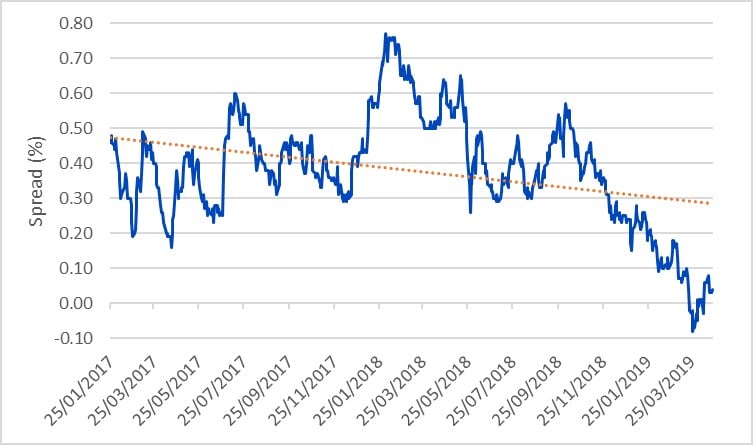

En este entorno, los inversores deberían considerar las estrategias de enhanced yield (EY) para sus carteras básicas de renta fija, manteniendo a la vez sus perfiles de riesgo. Si bien deberían ser cautelosos al alejarse demasiado en términos de duración, la forma actual que adopta la curva de rendimientos hace posible que algunas extensiones, con ciertas consideraciones, puedan ser tenidas en cuenta. De hecho, a diferencia de alguna de las relaciones invertidas/negativas en el mercado de las Treasuries estadounidenses, el spread entre los bonos alemanes a 2 y 10 años continúa estando claramente en positivo.

Una tercera fase del programa de financiación del Banco Central Europeo.