El calendario económico durante las últimas semanas no ha dejado de darnos sorpresas ya que, pese a que a tras la reunión del G20 en Osaka a finales del pasado mes de Junio parecía que las posturas entre Estados Unidos y China se acercaban, durante las últimas semanas la guerra comercial entre ambos ha vuelto a tomar protagonismo. Ambas potencias han tomado nuevas posiciones, anunciando por parte de la administración de Donald Trump nuevos aranceles del 10% que inicialmente entrarían en vigor a partir del próximo 1 de septiembre, suponiendo un valor de 300.000 millones de dólares, y por parte del gobierno chino la devaluación del Yuan hasta niveles del 2008.

Este movimiento por parte de Pekín fue tomado como una amenaza que podría desencadenar una nueva guerra de divisas y que podría provocar un aumento de los aranceles anunciados hasta el 25%, dado que el mantenimiento de un tipo estable entre ambas divisas parecía necesario para llegar a un acuerdo estable entre Washington y Pekín, incrementando de manera severa las tensiones entre ambos países y la inestabilidad en la economía a nivel global.

Finalmente, tras casi dos semanas de continuos descensos en los principales índices, el gobierno estadounidense ha anunciado que retira de la lista de los nuevos aranceles a ciertos productos, retrasando la imposición de estas tasas para otros hasta el 15 de diciembre, noticia que ha sido tomada con optimismo por parte del mercado.

Con un precio elevado en los bonos con incluso algunas rentabilidades en negativo, estos últimos movimientos, provocaron un fuerte movimiento en los diferentes mercados financieros, donde destacaron principalmente el fuerte incremento del oro y el descenso del petróleo, con subidas superiores al 5% en el preciado metal y con un descenso superior al 8% en el crudo durante los primeros días del mes de agosto, llegando incluso a que algunos analistas indicasen que este podría llegar hasta los 30 dólares por barril si finalmente China se decidía volver a comprar Petróleo a Irán.

Estos movimientos estaban en consonancia con el sentimiento general de los mercados en que se profundizase en la desaceleración económica a nivel global, pese a los esfuerzos llevados a cabo por los distintos bancos centrales en los últimos meses, pudiendo incrementar el número de descenso de tipos por parte de la FED en lo que resta de año tal y como pide el presidente Donald Trump, frente a la prudencia de Jerome Powell.

Inestabilidad en Europa

Además, esta inestabilidad se ha visto incrementada por problemas en algunos países europeos como la crisis política en Italia por las tensiones generadas dentro del gobierno entre la liga norte y el movimiento 5 estrellas, lo que ha desembocado en la dimisión del primer ministro Guiseppe Conte, tras la amenaza de nuevas elecciones por parte de Matteo Salvini. Por otra parte, en Alemania, por primera vez en los últimos 6 años el Bundesbank ha especulado con la posibilidad de entrar en recesión técnica durante el tercer trimestre debido a los problemas generados por la crisis del sector industrial y el incremento de la desconfianza en el futuro de la economía por parte de los inversores, llevando al índice ZEW a mínimos de 2011.

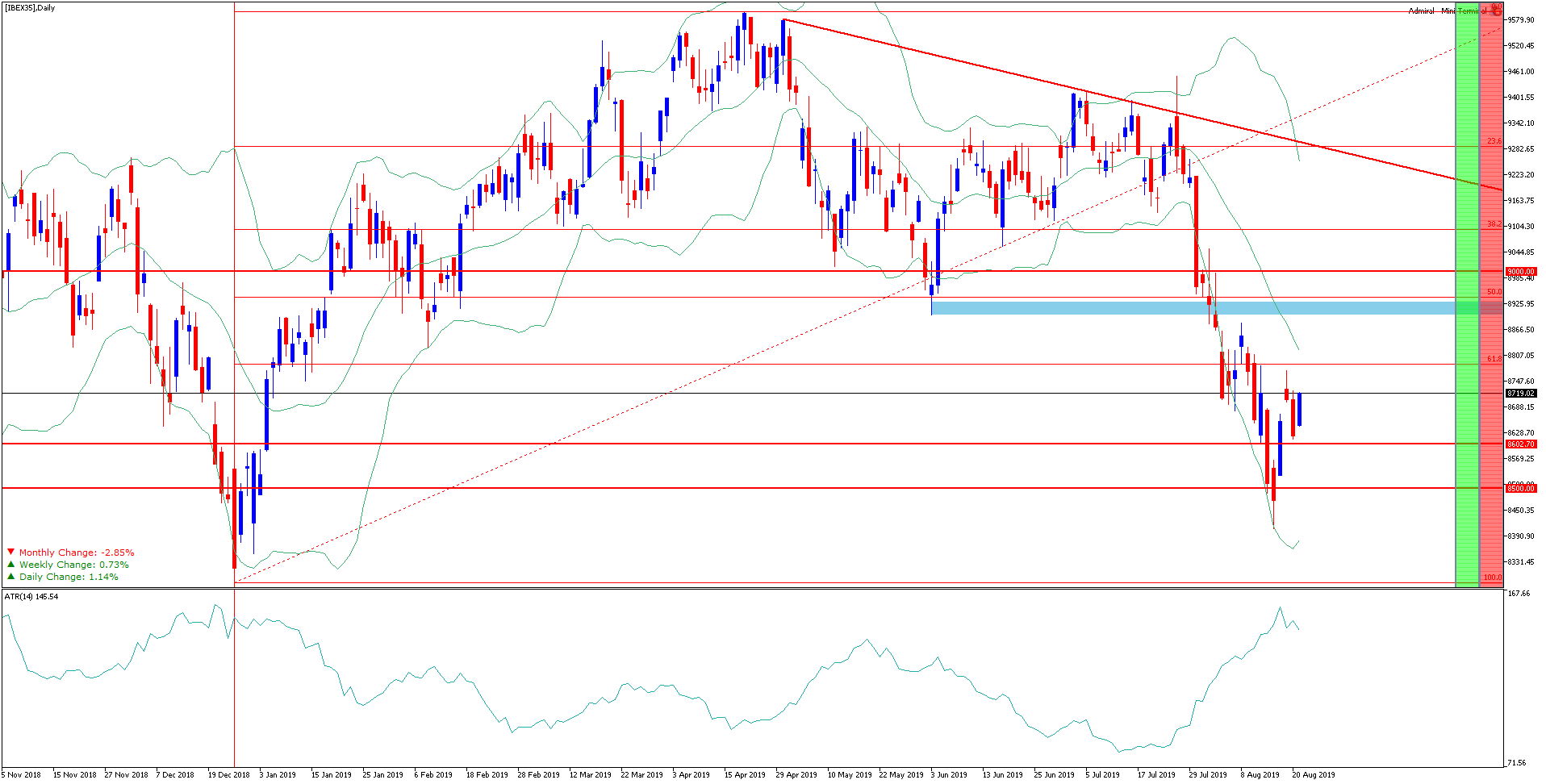

¿Qué está pasando en el IBEX?

Este incremento en la volatilidad de los mercados, ha provocado grandes descensos en los principales índices americanos y europeos en torno al 10%. En el caso del IBEX 35, desde el pasado 25 de Julio, desde los 9357 puntos hasta los 8414 puntos, bajando por primera vez de los 8800 puntos desde el pasado mes de enero, borrando prácticamente los beneficios anuales del selectivo español que obtuvimos durante el primer semestre del año con unas subidas del 7.72%. Estos descensos, han arrastrado a compañías como Telefónica, Meliá Hoteles, Santander, Indra, BBVA, Mediaset y ArcelorMittal a mínimos anuales.

Precisamente, las empresas mineras y acereras son unas de las que más están acusando esta guerra comercial, ya que esta ha arrasado con el 10% del beneficio en solo un mes perdiendo este sector a nivel mundial algo más de 26.800 millones de euros de capitalización, siendo AcerlorMittal la tercera empresa más castigada, por detrás de Glencore y Mondi.

Tras sufrir unas caídas cercanas al 30%, a comienzos de este mes de agosto, conocimos los resultados de ArcelorMittal para el primer semestre del año 2019, donde registró unas pérdidas de 33 millones de euros frente al beneficio neto atribuible de 2770 millones del mismo periodo del año anterior, tras sufrir un impacto negativo de 996 millones de euros por amortizaciones de activos. Además, esta compañía ha revisado a la baja su previsión de demanda global en el acero para el año 2019. Por su parte Acerinox ha descendido en torno al 15%, la cual se ha visto menos castigada debido a las desinversiones que ha realizado en el extranjero.

Otro de los sectores que se están viendo más perjudicados ante esta situación es el sector bancario, debido a los recortes de tipos por parte de la FED a finales del pasado mes y al escenario de tipos europeos junto con las políticas de estímulos monetarios del BCE que podrían incluso provocar un nuevo recorte de tipos en la eurozona. Cabe destacar el sector bancario, representa un 20% de la capitalización total del IBEX35.

Por el lado positivo del índice, podemos destacar principalmente al sector de infraestructuras y construcción como Cellnex, Ferrovial Acciona, y el energético en el que destacan Iberdrola, Endesa y Naturgy. Este buen rendimiento por parte de estos sectores, está relacionado con el buen comportamiento de estos negocios ante la actual política de bajos tipos de interés por parte del BCE dado su elevado volumen de deuda y junto con la atractiva política de dividendos.

Técnicamente hablando, la tendencia del IBEX35 es bajista y el incremento de la volatilidad nos ha llevado a perder importantes soportes, por lo que sería interesante ver si un rebote podría recuperar el rango de los 8800 / 8900 puntos y mantenerse para intentar buscar un nuevo impulso hasta la primera resistencia en el nivel psicológico de los 9000 puntos. Si este rebote no se cumple, podríamos incrementar los descensos hasta los 8200 puntos, nivel donde se inició el último movimiento alcista a finales pasado año tras marcar un suelo tras después de las importantes caídas del 2018.