En el caso de las acciones, la rentabilidad con reinversión de dividendos es cualquier fluctuación del precio más los dividendos reinvertidos. ¿Qué son los dividendos reinvertidos? Algunas empresas devuelven capital a sus accionistas en forma de un pago en efectivo a partir de sus acciones: un dividendo. Si la cotización de una empresa hipotética es de 10 EUR por acción y distribuye un dividendo de 1 EUR, el precio de la acción se reduce a 9 EUR. Un accionista podría optar por embolsarse el dividendo, pero, al mismo tiempo, darse cuenta de que la rentabilidad basada únicamente en el precio el día en que se distribuye el dividendo es del –10 %, lo que puede resultar sorprendente. Hasta que tiene en cuenta el dividendo. El concepto de dividendos reinvertidos consiste en que el dividendo se devuelve a la cotización, suponiendo que el inversor prefiere usar el producto del dividendo para comprar más acciones de la misma empresa.

Por tanto, la rentabilidad total de un valor incluye todas las distribuciones de dividendos que la empresa paga y asume que se reinvierten en sus propias acciones, junto con la fluctuación de la cotización durante cualquier período de tiempo determinado. Creemos que la rentabilidad con reinversión de dividendos proporciona una evaluación más exacta de todas las formas en que un valor puede beneficiar a los accionistas. Fijarse únicamente en la rentabilidad de un valor sin la reinversión de dividendos (excluyendo los pagos de dividendos) omite tanto el pago en efectivo como el importe en que se aprecia (o deprecia) cuando se reinvierte. Esto se cumple para los valores individuales y también para la rentabilidad del mercado bursátil en su conjunto, en opinión de Fisher Investments España.

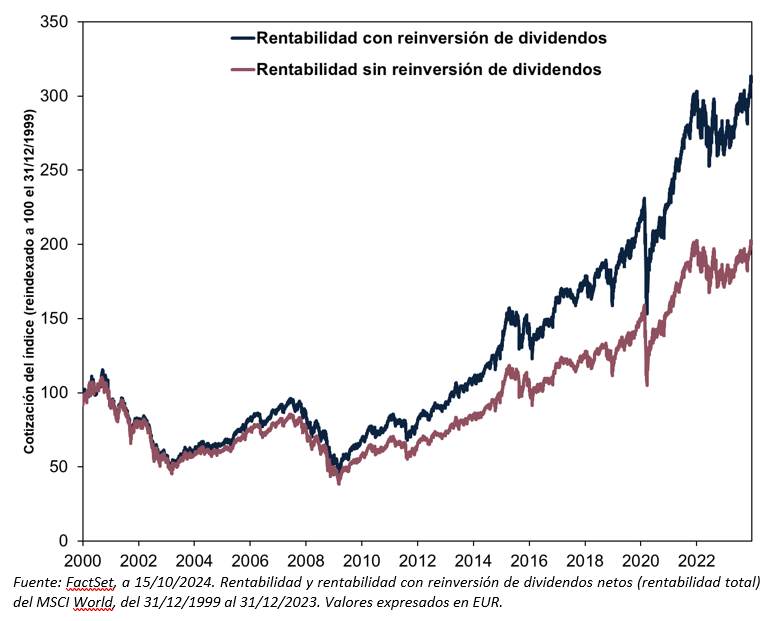

Pongamos la mirada, por ejemplo, en el índice MSCI World de la figura 1. Desde el comienzo de 2000 hasta el cierre de 2023, su rentabilidad sin reinversión de dividendos es del 102,4 %, lo que podría parecer una cifra abultada (i). Pero hay que compararla con el resultado del 213,1 % con dividendos reinvertidos (ii). La rentabilidad del MSCI World con reinviersión de dividendos duplica con creces su rentabilidad, lo que supone una gran diferencia.

Figura 1. Rentabilidad y rentabilidad con reinversión de dividendos del índice MSCI World

Los dividendos reinvertidos contribuyeron con creces a la rentabilidad total de los inversores a largo plazo. En opinión de Fisher Investments España, tras analizar las percepciones de los inversores, esto puede marcar una gran diferencia si no se tienen en cuenta. Por eso, creemos que vale la pena hacer el esfuerzo extra de calcular la rentabilidad con reinversión de dividendos en lugar de basarse únicamente en la rentabilidad sin reinversión de dividendos.

¿Y qué pasa con la renta fija? Tener en cuenta los componentes de su rentabilidad supone un proceso ligeramente distinto. La rentabilidad total de una emisión de renta fija es cualquier cambio en su precio (al alza o a la baja) más los intereses recibidos. Esto último suele ser en lo que más se fijan los inversores, en nuestra experiencia: el interés periódico que paga un bono. Por eso, cuando los inversores compran títulos de renta fija, los medios que analiza Fisher Investments España para formar su opinión suelen mencionar su rendimiento de forma prominente. Sin embargo, la rentabilidad total de un bono puede divergir considerablemente de ese rendimiento. Un inversor en renta fija puede acumular ganancias con los pagos periódicos de los cupones, pero el valor del título al venderlo o al vencimiento (momento en que el emisor paga el valor nominal o principal del bono al tenedor) puede ser superior o inferior a su precio de compra.

Pensemos en un bono hipotético con un valor nominal de 1000 EUR que vence en 5 años y paga un 2 % (20 EUR) en cupones anualmente. Si los tipos de interés subieran al 3 %, el precio del bono en el mercado abierto caería porque su cupón seguiría siendo de 20 EUR, mientras que las nuevas emisiones pagarían 30 EUR. Si el propietario quisiera venderlo, tendría que rebajar el precio hasta que su rendimiento fuera igual al 3 %, lo que reduciría su rentabilidad total. Sin embargo, si los tipos de interés bajaran, el precio del título subiría, puesto que su cupón resultaría más atractivo, y ello elevaría la rentabilidad total.

La rentabilidad total no solo permite determinar cómo se han comportado los títulos de una clase de activos, sino también comparar la evolución de diferentes clases de activos. Aunque el precio y el rendimiento son importantes, no lo son todo, y dejar fuera componentes de la rentabilidad puede distorsionar la conclusión obtenida. En opinión de Fisher Investments España, tener en cuenta los dividendos o los intereses además de la fluctuación de las cotizaciones es la única forma de hacer comparaciones válidas entre elementos equiparables. Quizá sea necesario un esfuerzo adicional para determinar esos datos, pero creemos que ayuda a obtener una imagen exacta de la realidad, y de sus finanzas.

No se pierda las últimas noticias y perspectivas de los mercados de Fisher Investments España:

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments Ireland Limited es una sociedad de responsabilidad limitada constituida en Irlanda que opera bajo la denominación de Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Ireland Limited y su nombre comercial, Fisher Investments Europe, están inscritos en el Registro Mercantil de Irlanda con los números 623847 y 629724. Fisher Investments Europe está regulada por el Banco Central de Irlanda. El domicilio social de Fisher Investments Europe es 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Ireland. Fisher Investments Europe externaliza parcialmente diversos aspectos de las funciones cotidianas de asesoramiento de inversión, gestión de carteras y operaciones bursátiles a sus filiales. El presente documento recoge la opinión general de Fisher Investments Europe y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal ni un reflejo de la rentabilidad de sus clientes. No se garantiza que Fisher Investments Europe siga sosteniendo estas opiniones, las cuales pueden cambiar en cualquier momento a la luz de nuevos datos, análisis o consideraciones. La información que figura en el presente documento no pretende ser una recomendación o un pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en el presente documento